记者 |

编辑 | 陈菲遐

2019年的最后一天,汤臣倍健(300146.SZ)为投资者送出了16亿减值的年度“礼物”。

这家公司预计2019年亏损3.65亿元至3.7亿元,上年同期盈利10亿元。亏损主要是预计对收购LSG计提商誉减值准备和无形资产减值准备合计15.4亿元至16.4亿元。

令人意外的是,市场对于这一减值出奇“冷静”。1月2日,汤臣倍健股价低开4.73%,随后一路向上,收盘跌幅收窄至0.98%。报收16.13元/股。1月3日,汤臣倍健股价更是涨停了。

市场对于此次减值暴雷并无重大反应的原因和市场情绪转暖有关。另一方面,中长期来看,此次减值对于汤臣倍健影响有限。

这次减值的公司Life-Space Group(下称“LSG”),是澳大利亚从事益生菌产品生产和销售的企业。2018年8月,汤臣倍健以6.9亿澳元(约合人民币35.14亿元),支付现金对价,收购了LSG100%的股权。LSG是澳洲市占率第二的益生菌品牌,旗下产品主要为Life-Space(“益倍适”)。

根据当时的资产评估报告,采用市场法和收益法测算的评估值都增值30倍以上,最终汤臣倍健以增值34.11倍的价格取得LSG 100%股权。截止2018年末,此次收购在汤臣倍健账面共形成合并报表商誉21.66亿元,占合并报表总资产22.12%。另外,由于并购LSG所产生的商标及品牌经营权和客户关系等,汤臣倍健2018年末无形资产账面余额也增长至15.63亿元,涨幅达749.93%。

根据汤臣倍健公告,本次LSG减值主要是受《电商法》影响,LSG在澳洲市场的业务未达预期。LSG较为依赖代购这一渠道,所以《电商法》的实施对LSG的澳洲业务影响较大。但问题是,电商法是去年1月1日就开始实施,为什么到了第四季度才开始计提减值?

对此,深交所已经向汤臣倍健发出《问询函》要求公司说明商誉出现减值迹象的具体时点,以前期间未计提商誉减值的原因及其合理性。

撇开计提减值的时间问题。本次LSG减值除了会影响汤臣倍健短期利润外,对于公司收购LSG的长期战略并没有实质性影响。所以,市场反应较为冷静。首先,汤臣倍健收购LSG主要是想将其益生菌产品和国内渠道结合起来,打开中国市场。虽然《电商法》的出台影响了LSG澳洲市场代购业务,但Life-space的产品质量、美誉度,并不受影响,不妨碍在中国销售。

汤臣倍健还称,将把Life-space打造成公司第三个大单品。未来将会投放资源开拓药店、母婴店等线下销售渠道,充分发挥LSG的产品专业度和品牌知名度、美誉度。

事实上,困扰汤臣倍健的并非商誉减值,而是增长承压。

广告费倍增,营收增长放缓

汤臣倍健近年来的增长得益于大单品战略。要打造一个“大单品”,营销是少不了的手段。

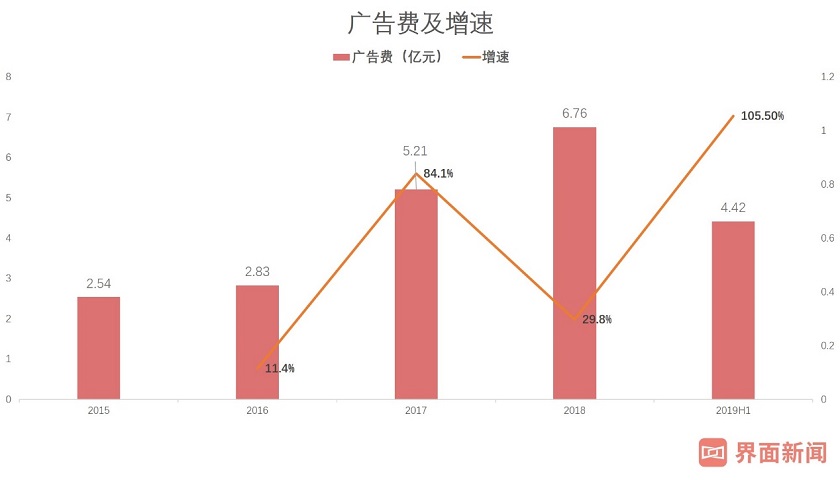

根据2019年半年报,汤臣倍健广告费支出为4.42亿元,同比增加105.5%。从2016年汤臣倍健推动“大单品计划”开始,公司广告支出就从2015年的2.5亿元,增加到了2018年的6.8亿元,增长接近2倍。销售费用占营业收入的比例,最多时达到过31%,可见汤臣倍健对营销的依赖。

但反观营业收入增长却不容乐观。2018年末,汤臣倍健营业收入增长39.9%,是近年来表现最好的一年。当年净利润只增长18.6%。主要是当年发生了多起并购,导致管理费用增加。进入2019年,汤臣倍健营业收入增速逐季放缓。前三季度,汤臣倍健营业收入增速分别为47%、36%和28%。同时,净利润增长放缓趋势更为明显。年初时,汤臣倍健净利增速还有24%,到了三季度只剩15%。

对比广告费和销售费用的投入,可见汤臣倍健面临的增长压力越来越大。广告带来的营收增长也越来越少。

库存大幅增加,有滞销迹象

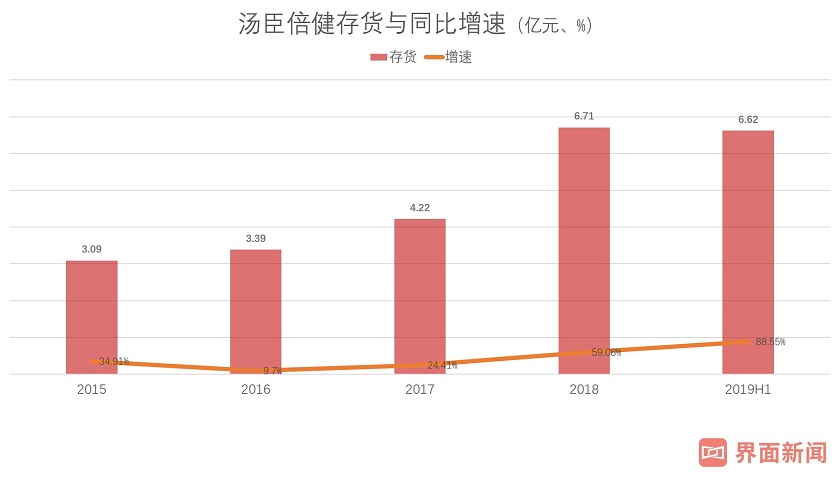

汤臣倍健的库存数据也不乐观。从生产数据看,2018年汤臣倍健片剂生产71.2亿片,同比增涨50%。而片剂的销售量只增长13%。同年生产粉剂665万吨,同比增长32%。而粉剂的销量只增长5%。产量远大于销量,可见汤臣倍健2018年就出现存货积压。

汤臣倍健2018年的库存数据也印证了这一看法。2018年汤臣倍健存货为6.7亿元,同比增长59%。而当年营业收入增长39.9%。存货增速明显快于营收增速。不仅如此,2019年半年报,汤臣倍健的存货还在继续增加,同比增速高达88%。到了三季度,存货首次出现下降。这有可能是汤臣倍健积极去库存的结果。

大幅去库存,积极促销,必然导致毛利率下滑。汤臣倍健2019年三季度单季毛利率从二季度的69%下降3个百分点,到了66%,就是去库存的影响。

经历了多年快速增长,汤臣倍健已显露疲态。一次性计提16亿减值损失,既甩掉商誉包袱,又拉低业绩基数,为以后业绩转暖做好准备。

评论