目前央行1年期基准利率只有1.75%,相比2%的CPI涨幅,很不幸,我们又一次迈入了负利率时代。而经济学家们都在预计中国还将进一步下调利率,以提振经济。问题来了,负利率时代怎么投资才能让自己稳稳的跑赢CPI,实现财富正增长呢?以下五个途径,投资者不妨参考。

买银行理财产品

很多投资者普遍反映,目前银行理财产品收益率太低了,有的还不保本。

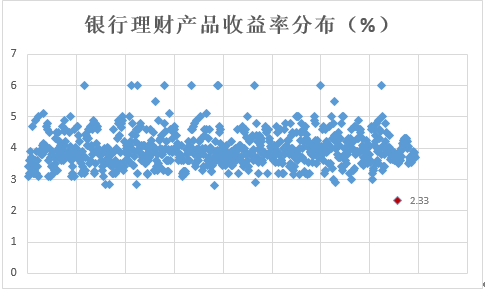

先说收益率。收益率走低,不是银行刻意压低给投资者的回报,这是央行降息的必然结果。即使收益率降低了,可是我们发现市场上还是有很多的产理财品收益率相当不错。下图为近三个月以来的国内主要商业银行发行的保本型理财产品收益率分布情况:

很明显,绝大部分保本型理财产品收益率在3%-5%之间。即使上表中最低的那一款理财产品,收益率为2.33%(建设银行乾元-保本型系列理财产品),这也高出了当前银行存款1年期利率58个基点。相比银行存款,同样投入50000元,可让投资者账户多赚290元。

再说保本,到目前为止,银行理财产品从未出现过不能兑付的情形,因此,关于该部分的风险,投资者大致可以忽略。

买货币型基金

货币型基金,就是把从投资者这里募集的资金主要投资于货币市场以及债券市场的基金,比方短期银行票据、国债等。这货币型基金本金比较安全,收益也有保障。比如大家熟悉的余额宝,就是货币型基金。余额宝当前的7天年化收益率为3.26%,远高出1年期银行定期存款。

再比如微众银行的国金通用众赢货币市场证券投资基金,该基金虽然有证券二字,但是实际上也是货币型基金,因为其投资方向就限定于银行存款以及短期债券等领域,不会投资于权益类市场。目前提供的收益率高达4.76%,比余额宝的还高。

货币型基金以及银行理财产品是最为稳妥的投资方式,低风险,当然收益也低。下面说的几种方式风险都比上面这两种要高一些。

买其他类型基金

其他类型基金比如混合型、股票型、债券型等基金。由于这些产品的风险相对上面的货币型基金都要高一些,因此把他们都放在一起。这里以股票型基金为例做说明。

股票型基金就是主要投资于股票市场的基金。由于是权益市场,在当前A股市场起伏不定的情况下,投资者还是要谨慎。以交银消费新驱动股票基金(代码:519714)为例,其基金净值在过去的三个月中回撤了56%。风险承受度低的投资者可以予以回避。而有一定风险偏好的投资者,可以在当前时间节点适度参与。英大证券的李大霄认为,A股市场目前已经形成了婴儿底。

买保险

买保险还能增值?一定没错!我们以一款保险产品为例。微众银行上线后发布的“众享太平90”,投资期限为91天,目前提供的产品年化收益率为6%。这是一款由太平洋养老保险股份有限公司设立的封闭式非保本型产品。该产品的投资范围为货币市场、固定收益类资产、不动产以及其他金融资产。不过,这款产品并不带有养老保障的功能,投资者对此要擦亮眼睛。

即使是真正带有保障性质的保险产品,不少产品的收益率也要远高于银行存款,别忘记了,这种产品还带有保障的功能。以中国人寿保险股份有限公司8月份公布的投连险为例,其产品的年化结算利率都超过了4.5%。

买信托

信托产品的特点是门槛高,一般都是100万元起售,这一定程度也是由于该产品的高风险决定的。信托产品的年化收益率普遍高于7.5%的水平,确实高出银行理财产品或者货币型基金一大截。比如,近期国民信托正在发行的一款信托产品,江苏海安交投项目收益权信托,投资期限为1年,年化收益率为8.5%。

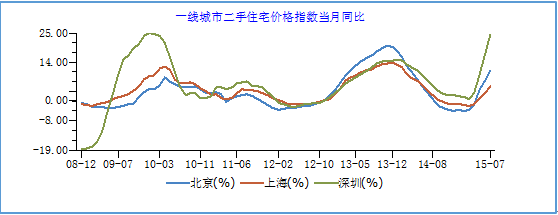

其他的途径还包括买股票或者买房子,尤其是一线、二线城市的房子。买股票不用太多说了,风险大,潜在收益高。中国经济虽然不是那么糟糕,但是也不是那么美好。对这方面不熟悉的,还是应该谨慎再谨慎。关于房地产市场,房地产对中国经济当前太重要了。国家统计局的数据也显示,一线城市的房地产价格出现了回升,看下图就知道了。考虑到央行还将降息降准,房地产价格继续上扬是大概率事件,买房也是个不错的方式。当然,投资者买房作为增值方式,需要估量未来美联储加息的潜在影响,资本会外流,房价难免会受到波及。

评论