记者 | 赵阳戈

成立近15年的三友医疗,在即将冲刺科创板前的三年里,业绩迎来了爆发式增长。

三友医疗是国内脊柱类植入耗材领域企业之一。回款,是这家公司绕不开的话题。界面新闻记者发现,其近年里的快速发展,却伴随着营收账款大幅攀升的问题。其2019年的应收账款金额甚至超过了同期营业收入的八成。

市占率仅2.73%

三友医疗成立于2005年4月19日,注册资本1.54亿元,实控人为徐农、Michael Mingyan Liu(刘明岩)、David Fan(范湘龙),分别持有公司17.41%、14.43%、9.19%的股份,合计41.03%,三人为一致行动人关系,徐农同时也是公司的法定代表人。

三友医疗介绍,该公司主营业务系医用骨科植入耗材的研发、生产与销售,主要产品为脊柱类植入耗材、创伤类植入耗材,是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新能力的企业之一。

根据南方医药经济研究所出具的研究报告,三友医疗脊柱系列产品2018年市场份额位居国内企业第三名、全市场第六名。三友医疗多项产品通过FDA注册、CE认证,实现并保持以自主品牌对欧美发达国家市场进行销售。三友医疗的主要核心技术包括多平面调节、多轴延伸和骨质匹配椎弓根螺钉技术,柔性延长臂经皮螺钉技术,内镜辅助经皮椎间隙融合技术,悬浮通道正侧方椎间隙融合技术,低切迹一体式颈椎融合技术和复杂脊柱畸形矫正固定技术等。

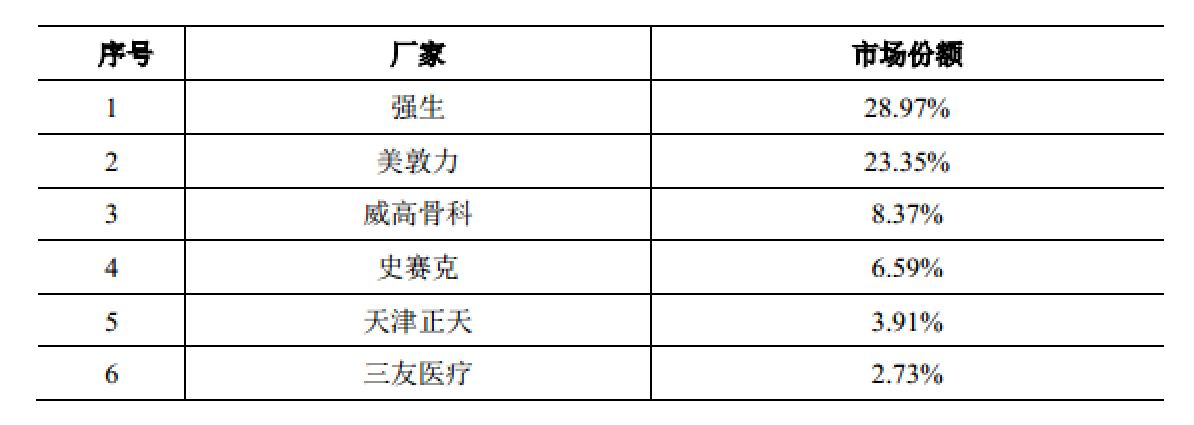

虽然,三友医疗取得过2018年市场份额位居国内企业第三名、全市场第六名的成绩,但看市场占有率的话,却只有2.73%。据三友医疗介绍,2018年排名前三的厂家是强生、美敦力、威高骨科,市场份额分别为28.97%、23.35%、8.37%,光这三家就超过了60%的份额,其他竞争对手还有史赛克和天津正天,市场占有率分别为6.59%和3.91%。由上可见,此市场仍为国外企业为主导。

不过面对这一市场格局,三友医疗倒是乐观。公司预计,2019及以后年度我国脊柱植入耗材市场进口替代的进程将持续,外资企业的市场份额将会呈现下降趋势。据悉,在2015年时,强生、美敦力的市场占有率分别为30.62%、26.04%,均超过了2018年度的数据。

应收占收入比超8成

在进口替代趋势下,国内骨科植入耗材企业是怎么做的?三友医疗给出了一种模式。

数据显示,2016年至2019年上半年,三友医疗的营业收入规模分别为7528.61万元、1.4亿元、2.22亿元、1.61亿元,归属于母公司所有者净利润分别为312.96万元、520.21万元、6213.74万元、4942.29万元。2016年至2018年公司营业收入复合增长率达到71.84%,净利润的增速也很明显,但需要留意的数据还有应收账款。

报告期内,三友医疗应收账款的账面价值分别为837.82万元、4759.14万元、10245.56万元及13487.65万元,占流动资产比例分别为6.06%、17.76%、38.46%及42.65%;应收账款周转率分别为8.78次/年、5次/年、2.95次/年、2.69次/年。公司的应收账款金额随着经营规模扩大而显著增长。要知道2019年上半年三友医疗的营业收入才1.61亿元,应收账款金额达到了1.35亿元,占其比例超过了80%。

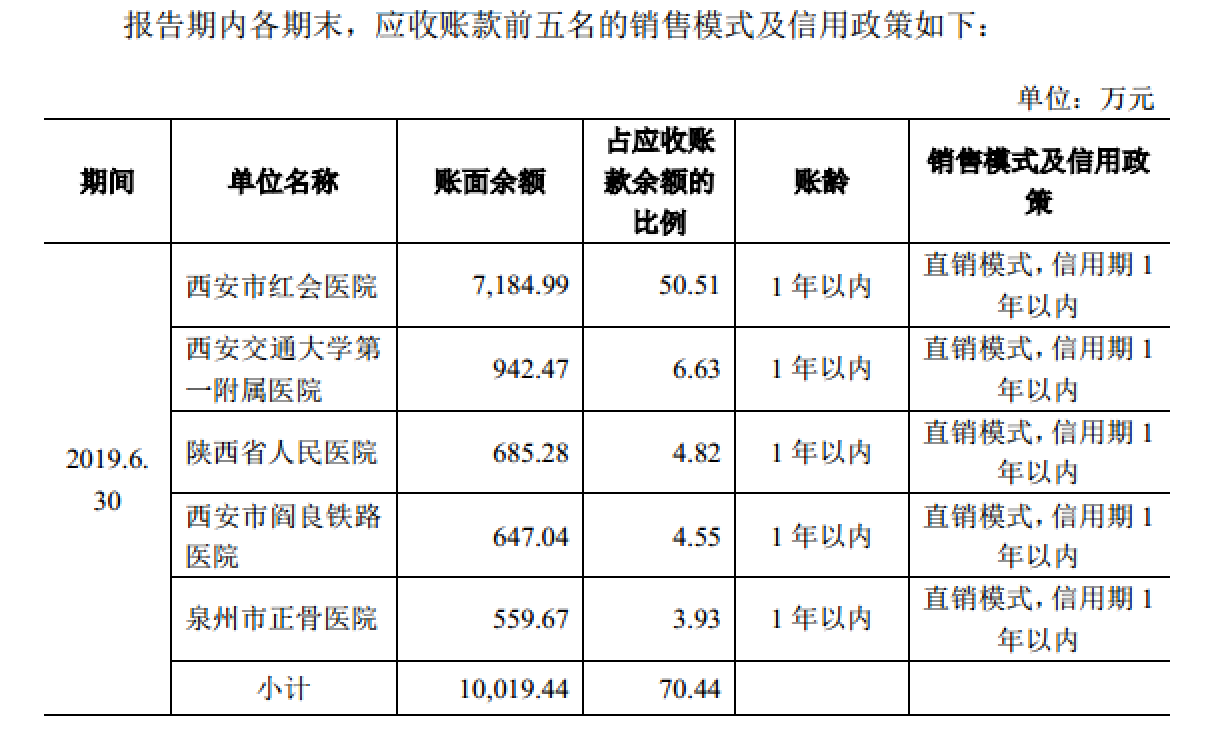

公司对前五客户的销售模式均为直销,账龄也都在1年以内,赊销明显。在报告期内各期末,三友医疗前五大客户应收账款的余额合计分别为671.27万元、4203.27万元、8392.01万元及10019.44万元,占应收账款余额的比例分别为61.27%、82.75%、77.31%及70.44%。

三友医疗称,2017年起,公司直销和配送商模式业务收入占比增加,对应客户回款周期较长,导致公司期末应收账款余额前五大客户变化较大且更为集中。

需要指出的是,“两票制”的推行对公司的回款也有影响。在2017年“两票制”实施前,发行人采用经销模式进行产品的销售;2017年以来,公司在“两票制”实施区域开始采用直销和配送商模式,经销模式收入占比逐年下降。

“两票制”即指药品从出厂到进入终端医院,只能开具两次发票,即药品生产企业将药品销售给配送商开具一次发票,配送商将药品销售给医院再开具一次发票。目前已有陕西省、安徽省、福建省等少数省市试行医疗器械“两票制”。虽然“两票制”令流程变短,但医院回款周期普遍是长于经销商的,回款周期拉长,应收款规模大幅增加也就不难想象了。

实控人的竞业限制协议风险

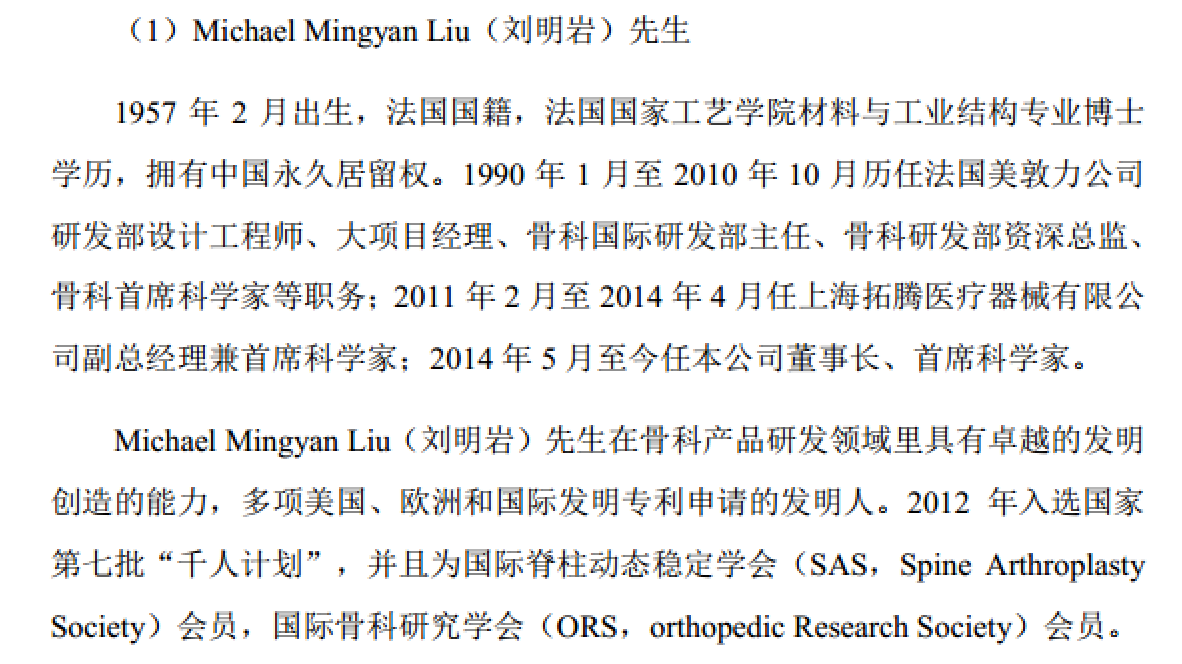

再细看三友医疗的实控人,董事长系Michael Mingyan Liu(刘明岩),其拥有法国国家工艺学院材料与工业结构专业博士学历,很明显的技术派,是国际脊柱动态稳定学会(SAS,Spine Arthroplasty Society)会员,国际骨科研究学会(ORS,orthopedic Research Society)会员。

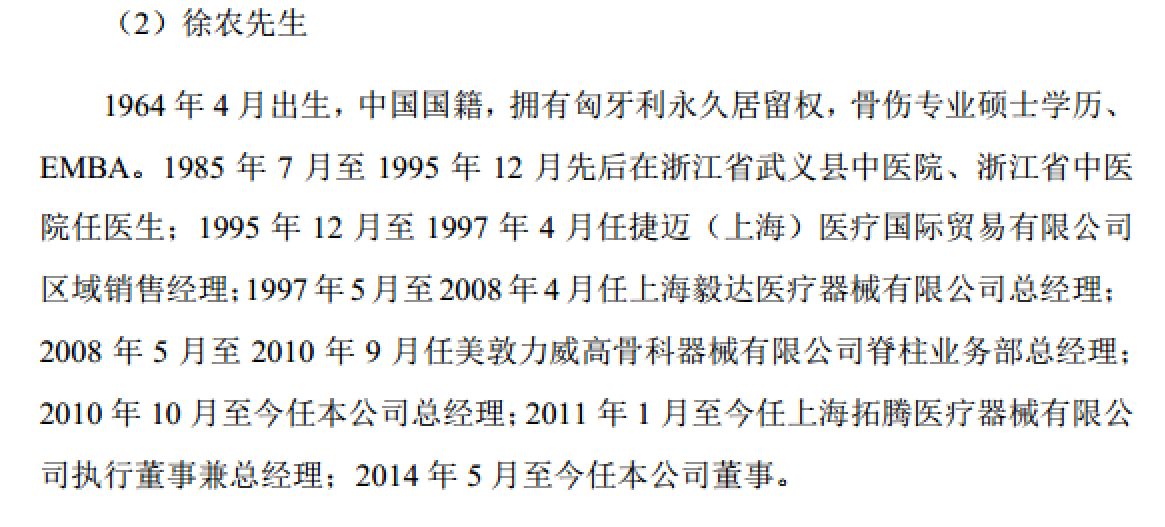

另外,徐农则是骨伤专业硕士学历、EMBA,2008年5月至2010年9月任美敦力威高骨科器械有限公司脊柱业务部总经理。

David Fan(范湘龙)拥有计算机电子工程硕士学历、MBA,2002年8月至2010年8月任美敦力公司脊柱及生物材料部门国际市场部资深经理。

由上可见,三人均在竞争对手处有过任职,那是否会涉及到竞业限制呢?

说明书显示,Michael Mingyan Liu(刘明岩)与其前雇主法国美敦力公司签署的劳动合同包含竞业限制和保密条款。不过据法国Bignonlebray律所出具的法律意见书,Michael Mingyan Liu(刘明岩)不存在任何违背法国美敦力公司竞业禁止条款方面的问题,完全可以在中国从事创伤科活动或者作为发行人的合作人/股东进行投资;Michael Mingyan Liu(刘明岩)之前所任职公司从事的业务活动以及地理范围完全不同,Michael Mingyan Liu(刘明岩)在三友医疗内部的活动不受任何上述竞业禁止条款的限制。

徐农因其并不属于三友医疗的研发人员,未直接参与研发活动,徐农也未与其前雇主美敦力威高骨科器械有限公司签署竞业禁止协议,未违反与前雇主的保密协议或保密义务。

值得一提的是David Fan(范湘龙)。据披露,David Fan(范湘龙)与其前雇主美敦力公司签署的劳动合同包含竞业限制和保密条款;竞业限制条款要求在受雇于美敦力公司期间,以及在雇员受雇于美敦力公司的最后一天后的两年内,雇员不得受雇于与“竞争性产品”或“竞争性研究和支持”相关的冲突组织或为其提供服务;保密条款要求只要任何“机密信息”符合描述的相关特征,在雇佣期间或离职后,其不得出于美敦力公司以外的任何人的利益而使用或向美敦力公司以外的任何人进行披露 。

David Fan(范湘龙)于2010年8月从美敦力公司脊柱及生物材料部门离职,于2011年6月入职三友医疗子公司上海拓腾医疗器械有限公司任市场总监,入职时从美敦力公司离职未满两年。

但三友医疗描述,据美国Rimon Law律师事务所律师出具的法律意见,David Fan(范湘龙)不存在违反竞业限制条款的情形;此外,基于当地法律规定,违反竞业限制的诉讼时效为6年,目前David Fan(范湘龙)已离职超过9年,美敦力公司就竞业禁止事项提起诉讼无法被法院接受。三友医疗认为,美敦力公司就竞业禁止事项提起诉讼的风险极小。

不过,三友医疗同样作出风险提示称,未来,若发生美敦力公司就该事项向David Fan(范湘龙)提起诉讼,而被当地法院认定违反竞业限制协议并需承担违约责任的情况,那么公司仍存在因实际控制人竞业限制协议纠纷对公司经营产生不利影响的风险。

评论