文|陆离

监制|阑夕

可穿戴设备正在成为下一个巨头厮杀的「红海」战场。

这首先与智能手机市场的白热化态势有着千丝万缕的联系。11月初,国际数据机构IDC发布了2019年第三季度全球智能手机市场数据,其中显示领跑阵营市场占比进一步扩大——本季由三星、华为、苹果、小米和OPPO组成的五强阵营合计占据了全球智能手机71.3%的市场份额,而这一数据在今年第二季度为69%。

放眼中国市场,智能手机行业的存量市场红海竞争态势有过之而无不及,同样根据IDC的数据报告显示,华为、oppo、vivo、小米和苹果组成的领跑阵营本季已经占据了中国市场94.9%的份额。

在这样的大背景下,一众硬件科技领域玩家纷纷开始寻找新的增长点,除了发力5G手机等深耕智能手机行业需求之外,业务边界的横向扩张已经成为了前者们所瞩目的一个重要方向,可穿戴设备就是其中一个非常典型的领域。

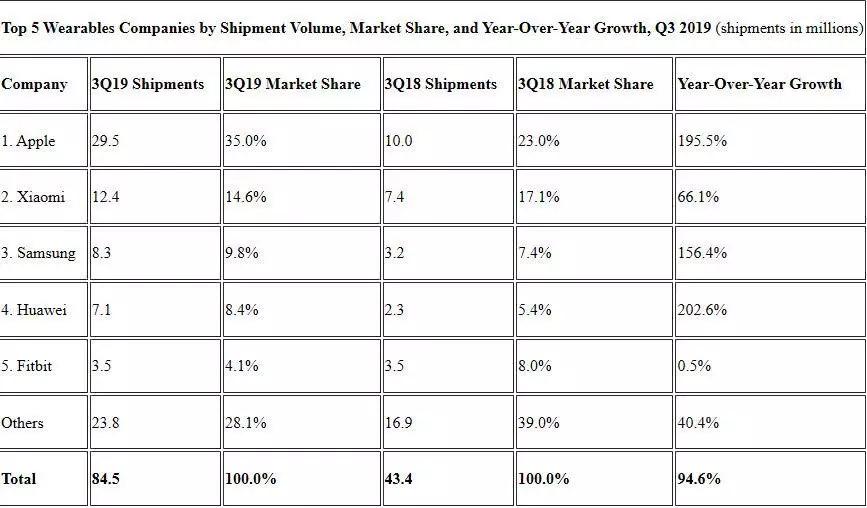

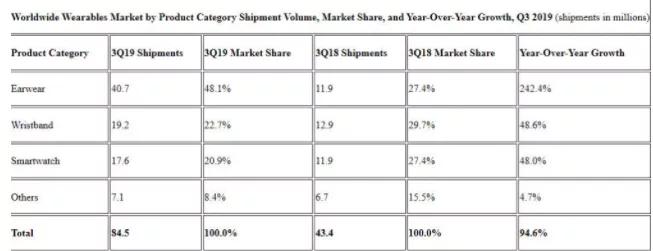

根据IDC发布的最新数据显示,2019年Q3全球可穿戴设备出货量总计达8450万部,同比增长94.6%。苹果、小米、三星、华为、Fitbit占据前五强,而这一领跑阵营的品牌身影与去年同期如出一辙,甚至连排位座次方面都几乎没发生什么变化。

一个显而易见的结论是,可穿戴设备领域的马太效应——强者愈强的趋势也正日益明显。

无序生长的「过去」

最早的可穿戴设备诞生在一个绝大部分人都想不到的场景——赌场。

1961年,麻省理工学院教授爱德华索普与克劳德香农为了研究凯利方程式在轮盘赌博中的应用,共同设计制造出了一台小型可穿戴计算机,通过穿在身上,可以在赌博过程中计算机率,从而验证他们的公式是否正确。

上世纪80年代到90年代间,可穿戴设备领域开始加速发展,多个品类诞生于这一时期。

1981年,「可穿戴技术之父」史蒂夫·曼恩设计出了史上首个头戴式摄像机;1984年,卡西欧推出了全球最早能够存储信息的数字手表Casio Databank CD-40;1989年,Reflection Technolog推出Private Eye头戴式显示屏;1994年,多伦多大学研究人员开发了一款可以将键盘和显示屏固定在前臂上的腕式电脑。

受限于技术、成本、应用场景、配套设施等瓶颈因素,这些新生产物并没有能够形成消费级市场,惠及普罗大众。

以Private Eye显示器为例,这款产品就像是一个头戴式耳机,搭载一块1.25英寸的720*280像素单色屏幕,可以实现约15英寸显示器的观赏效果。这台可穿戴设备除了能够阅读文档文字外,基本上没有其他功能,便携性也并不尽如人意。

智能手表品类更是如此,微软在2004年推出的史上第一款智能手表MSN Direct拉开了第二屏技术的帷幕,却也只能提供新闻、天气、文字消息等信息内容接收功能——甚至需要用户缴纳包月或包年使用费——却无法连接手机接收通知和消息。

当然,尽管这些极早期的可穿戴设备很快就被淘汰,但其形成了可穿戴领域的雏形,所秉持的前卫设计理念也对后来的产品造成了一定的影响。

在整个数字科技革命并不算长的历史进程中,一条公认的规律是,一旦有足够多的开发者参与进来,就可以形成一个成熟的市场。一旦市场变得饱和,开发者就会开始设法给自己的产品带来差异性,进而引发领域垂直细分大趋势。

进入21世纪以后,随着软硬件技术的显著进步,上述瓶颈逐渐被打破,一系列真正意义上智能化的可穿戴设备开始进入普通人的视野和生活。

这其中,Fitbit在2008年推出了业内首款可夹在衣服上的健身设备,用以追踪记录用户的步数、行走距离、热量消耗、运动强度和睡眠状况。再比如2012年包括索尼、pebble在内的多家国外硬件企业推出了智能手表产品。

而国内可穿戴设备领域则是从2015年开始步入爆发式发展阶段。根据中国信息通信研究院当年发布的《可穿戴设备研究报告》显示,2015年,中国智能可穿戴设备市场规模为125.8亿元,增速高达471.8%。

在这背后,是这一年苹果正式发售Apple Watch,依托于苹果完善的应用生态体系,Apple Watch自发布起应用数量也同步快速增长,这一产品当年即在中国市场实现销量超过100万台。

华为、小米、中兴、盛大、百度等国内企业相继发布智能手环、智能手表、智能眼镜等产品。这其中,小米手环凭借低价以及极强的在线营销能力,以破千万的销量成为彼时中国智能可穿戴设备市场销量最高的产品。以360为代表的一系列儿童手表品牌也在细分市场崛起。

从无序生长到百花齐放,是可穿戴设备的历史进程。

手表、手环、TWS耳机,三国鼎立

时至今日,从品类分布来看,国内可穿戴设备市场已经由智能手表、智能手环与TWS耳机三分天下,三者合计占据了这一领域超过95%的市场份额。

以下我们就分别来看看这三大可穿戴设备品类的「现在」。

智能手表:

根据中商产业研究院的数据统计显示,2018年中国智能手表(不包括儿童智能手表)总销量约为205万部,同比增长63%,智能手表品牌已经超过500个。预计2019年中国智能手表市场还将保持55%的增长幅度,总销量达到320万部,未来三年的复合增长率将保持在50%以上。

这份统计数据还指出,2018年华为、苹果、华米、荣耀、Ticwatch、佳明等6家智能手表厂家占据超过60%的中国市场份额。

放眼全球来看,根据调研机构Trendforce的预计,2019年全球智能手表出货量将达到6263万部,相比2018年的4400万部继续保持大幅增长趋势,同时还预测到2022年全球智能手表出货量将首度破亿,达到1.13亿块。

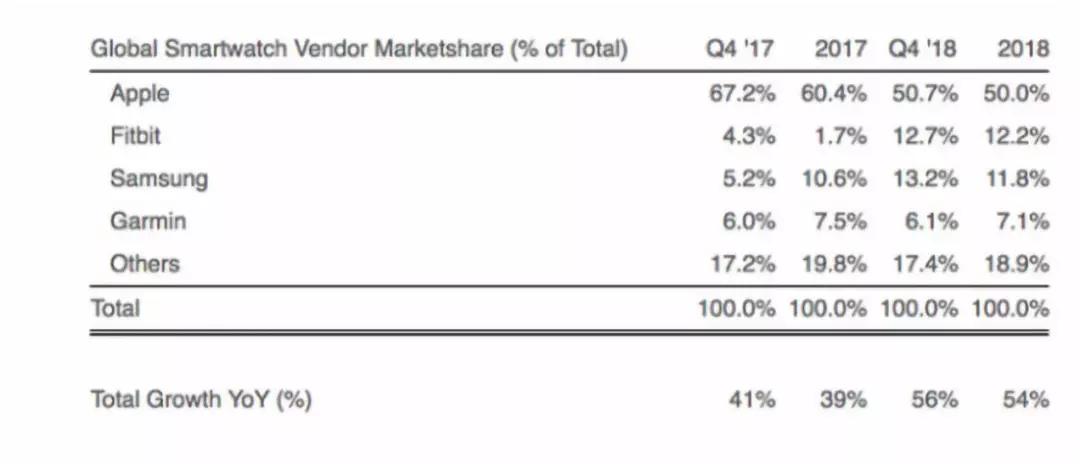

这其中,苹果是这一领域当之无愧的佼佼者,Counterpoint Research统计的2018年智能手表产品销量TOP 5中有三款是Apple Watch。其领跑地位也正日益稳固,在Strategy Analytics发布的研究报告中,Apple Watch的全球市场份额已经从2018年第三季度的45%增长到2019年第三季度的48%。

三星智能手表2019年Q3全球出货量为190万,比去年同期的110万几乎翻了一番。其市场份额占比也从11%跃升至2019年Q3的13%,第二把交椅的位置不断得到巩固。

在这一领域可堪一战的国内品牌目前看来是华米科技的Amazfit与华为两家,同样根据Counterpoint的数据报告显示,Amazfit在今年第一季度曾跻身全球智能手表出货量TOP 5与中国市场TOP 2行列,后者则位居Amazfit之后。

如今的智能手表在产品功能层面与智能手机部分相仿,例如视频聊天、移动支付、收发短信、信息查询等。

但是,抛开智能手表本身能够与时尚消费品领域相结合的特质、智能手表的微小屏幕决定了其难以像真正的智能手机一样,为用户提供复杂、全面的讯息和交互体验,更有价值或者说竞争力的其实是那些可以一步触达的服务。

一个直观的例子是,理论上讲智能手表的移动支付功能要比智能手机更加方便快捷,但是GFK发布的一份调查报告中显示,在中国、美国、德国、韩国和英国5个国家中,只有35%的受访者有兴趣使用智能手表付款,后三个国家的受访者中这一数据比例均低于30%。

事实也的确如此,作为当下最贴近我们身体的消费电子设备,智能手表的未来发展方向或许在于进一步满足用户群体的医疗保健需求,其在健康监测方面具备独树一帜的优势,随着各种生物传感技术的日渐成熟,智能手表可提供的健康数据越多、越来越详细。此外,与医疗机构合作,打造更加专业的健康检测功能也成为各个智能手表厂商的常见操作。

智能手环:

2019年第三季度,全球智能手环出货量达到4550万件,同比大幅增长65%。其中大中华地区同比增速达到60%,市场份额占比全球的40.2%。

从品牌上看,小米、苹果、华为、Fitbit、三星占据全球智能手环出货量前五名的位置,市场份额合计已经逼近70%。

这其中,小米占据了龙头老大的位置,2019年第三季度,小米手环出货量达到1220万件,同比增长高达74%,并以27%的市场份额居于全球第一的位置。华为则增速迅猛,这一季度实现同比243%的惊人增速,正在向苹果的全球第二地位发起冲击。

如今已经被谷歌收购的Fibit则是智能手环领域的老牌强者,早在2013年其就推出了价格低廉且测量精准的Fibit Flex系列产品,并以此拉开了智能手机品类的扩张大幕,2014年Fitbit的智能手环出货量就已达到了1900万。

近年来,随着智能手机和互联网的双重加持下,以更加丰富的内容生态为基础的智能手表迅速崛起,可穿戴市场的中心正在由智能手环转为智能手表。而智能手环领域的一些痛点也已经浮出水面,同质化严重是困扰这一品类发展的一个最重要问题。

就目前来看,市面上所有的智能手环在功能上都高度相仿且较为单一,即计步、来电提醒、监控心率、血压、睡眠质量等,主要服务于用户的运动、睡眠等健康监测需求。

但本质上看,智能手环产品是智能手表的低端市场竞品,相较于后者动辄数千元的价格,智能手环往往只需数百元甚至百余元,因而饱受中低消费市场喜爱,在短时间内也难以被其他可穿戴设备所取代。

未来,智能手环的发展人们所关注的方向大致在以下两方面:

其一,深耕人体数据监测的大健康领域。如果在监测数据精度和时间跨度方面能够同步有所提升,那么智能手环硬件厂商将有希望成为拥有医疗数据的大数据服务商,在大健康领域居于相当重要的角色地位。

其二,与更多智能场景打通。以上下班打卡为例,当前诸多城市白领上下班打卡往往需要使用企业即时通讯应用,如果能将智能手环与这些app结合打通,带上手环一定时间内进出办公范围内就能自动完成上下班打卡。与这样的工作生活场景相打通,将大幅提升智能手环的实用性。

TWS耳机:

在今年第三季度,耳机类可穿戴设备以48.1%的市场份额占据了可穿戴设备领域的半壁江山,AirPods、Beats耳机的大受欢迎是帮助苹果在本季实现出货量同比上涨195%,并以35%市场份额继续占据可穿戴设备市场主导地位的根本原因。

除了苹果之外,其他手机厂商如在华为、三星、小米在耳机品类也都有不错的市场表现。

根据IDC预估,以真正无线可实现单双耳佩戴的TWS耳机为代表的耳机类智能可穿戴设备在2022年将增加6倍,达到1230万件,成为所有可穿戴设备中发展最快的品类。

在这背后,一方面是AI智能化应用的增长,如智能助理、健身追踪和实时语言翻译等诸多功能正在添加应用到TWS耳机中,越来越多的应用场景决定了这一品类的市场潜力被不断挖掘出来。另一方面则在于芯片技术的推进落地,这一核心技术的不断成熟直接推高了TWS耳机的音质、传输与功能性,并降低了边际生产成本。

此外,供应链体系的加速成熟也是一个重要原因,TWS耳机电池、电子元器件等配件的不断升级和量产,使这一产品在产业链成本端得到了加速驱动。

在未来,TWS耳机的发展关键更多的在于硬件层面的持续优化,如续航、降噪和传输距离等。

例如,TWS耳机本身是依托于蓝牙技术来实现的无线通话,依据最新的蓝牙5.0协议,TWS耳机理论可达到300米的传输距离,但在实际使用过程中,受到嘈杂外部环境、电路本身、射频干扰等诸多因素影响,TWS耳机的主流适用范围往往在10米内,随着传输距离的不断优化增加,其应用场景也将逐渐扩大,对应产品品牌自然会站上行业优势高地。

下一个「可穿戴」的未来,是谁的天下?

正如本文开篇所说,仍处于增量市场阶段的可穿戴设备领域已经出现了马太效应,在剖析完手表、手环和耳机这三大细分垂直产品市场之后,这一推论得到了更多印证。

要知道,在苹果、三星、小米等玩家的相对市场占有率有所变化之余,是整个市场规模与各家出货量在绝对意义上的大踏步前进。

换言之,我们已经可以笃定,可穿戴设备领域的未来将是一个巨头竞相厮杀且中小企业难以立足的战场。

究其原因,莫过于以下几点:

首先,现价段的可穿戴设备需要与智能硬件品牌及产品相绑定,才能更好的获得消费者群体认可,也才能最大程度上发挥产品功能服务好用户。

这取决单个硬件能收集的数据类型和规模都非常有限,真正的智能化必须依赖多种智能硬件设备的收集和数据共享才能实现,单一的可穿戴设备往往会陷入不具有实用价值的伪需求困境中。

苹果、华为、三星、小米都是典型的例子。以苹果为例,Apple Watch之所以能高歌猛进,与IOS生态下丰富的应用就有着直接关系。随着Apple Watch Series 4正红增加了心电图绘测(ECG)以及跌倒检测功能,直接面向消费者健康应用,帮助医生提供关键数据,这一产品俨然已经成为了私人医疗助理领域的一个核心应用。

再以小米为例,今年Q1推出的小米手环4NFC版支持小爱同学语音助手并接入IoT,可实现语音操控智能家居。这意味着,小米智能手环的应用场景正在渗透拓展至小米旗下的智能生活场景中,其市场前景自然远非那些仅能用以监测运动、睡眠数据的手环可以相抗衡。

其次,可穿戴设备有着极高的技术门槛,需要足够充沛的技术底蕴积累与大量资金及时间成本投入,小企业并不能负担起这样的成本重压,也难以跨越技术门槛障碍。

一个直观的例子是,苹果早在2012年就申请了智能手表首个专利(操纵相机),直到今天Apple Watch系列产品依旧有着明显的痛点,包括无法进行长期睡眠监测只能通过第三方应用程序开发商来提供、跟踪睡眠的电池续航时间非常短暂等。

再比如,由Google联合创始人谢尔盖布林亲自操刀、Google最神秘的X实验室团队所推出的谷歌眼镜,在2012年诞生之初就获得了诸多美誉,被《时代周刊》评选为「2012年全球最佳发明」、被传奇互联网人物蒂姆·奥莱利称为是「超越iPhone的技术里程碑。」

到了2013年,正式发售的谷歌眼镜遭遇180度大转弯的风评变化,诸如耗电量太大、发热严重、产品设计粗糙、可视区域小、成像效果差等问题纷纷浮出水面,「谷歌眼镜是有史以来最糟糕的产品」成为了主流评价。

2015年1月谷歌眼镜项目正式关闭。有业内人士评价称,「谷歌眼镜就是早生了十年的产品,图像识别必须借助神经网络,只有当技术到了一定地步,智能眼镜才能真正开始会看会想。」

所以说中小科技、制造业企业既无主观动力,也无客观实力去推动像谷歌眼镜这样的可穿戴设备创新项目,更无法承担创新失败所带来的巨大损失,也就不难理解了。

归根结底,科技智能时代终将是人类社会可预见的下一个未来,可穿戴设备及其背后的软件、应用、内容服务有很大可能将成为每个人日常生活工作都离不开的一部分,这决定了这一领域未来必然是科技巨头们的兵家必争之地。

评论