文|华夏能源网 宋琪

1月2日,在新年的第一场IPO闯关行动中,苏州赛伍应用技术股份有限公司(以下简称“赛伍技术”)顺利过会,为光伏IPO争来了“开门红”。同一批过会的还有安徽龙磁科技股份有限公司和深圳市华盛昌科技实业股份有限公司。

华夏能源网注意到,2017年12月,赛伍技术首次递交了招股说明书,2018年11月又进行了更新。在历时2年之后,赛伍技术的上市之路终于走通。此次,公司计划公开发行新股数量和公司股东公开发售股份数量之和不低于4000万股,拟上市地点为上交所。

公司官网显示,赛伍技术成立于2008年11月,公司主营业务为薄膜形态功能性高分子材料的研发、生产和销售,主要产品为太阳能背板。自2014年以来,依靠原创的KPf背板,赛伍技术一跃成为世界最大的背板供应商。

虽然成功闯关,但是赛伍技术的持续盈利能力和市场表现却并不太能让投资者满意。

2015年—2018年上半年,赛伍技术营业收入分别为11.1亿、15.3亿、18亿及9.9亿。同时,净利润分别为1.60亿、2.02亿、2.42亿及1.33亿元。值得注意的是,这其中,公司主要产品太阳能背板的收入占公司总收入的90%还多。

近年来,由于受原材料采购价格的下降和业内产品售价趋势性下降影响,赛伍技术太阳能背板的销售单价连续多年下降。2015年—2018年上半年,公司太阳能背板平均销售单价分别为19.39元/平方米、18.28元/平方米、16.12元/平方米、13.71元/平方米。仅仅3年半,产品单价降幅接近30%。

与销售单价下降相关联是公司毛利持续减少。同一时期,赛伍技术综合毛利率分别为29.06%、26.70%、25.58%、22.60%,明显低于当时同行业毛利率均值。

在这样的情况下,赛伍技术要想维持原先的营收水平,就需要提升产品的销量。而在刺激销量增长的利器中,赛伍技术选择了赊销,即通过增加下游客户账期的方式来推动销售,从而力保营收。

在这样的策略下,赛伍技术销量确实突飞猛进。从2015年至2017年,公司太阳能背板销量翻了一番,从原来的5573.75万平方米达到了10878.76万平方米。但赊销的这一记猛药,带来的不仅仅是业绩的翻红,同时还有应收账款的隐忧。

2015年——2018年上半年,公司应收账款暴增,由3.53亿飙升至9.05亿。2018年,应收款占营业收入已经达到了91.54%。从长远的角度看,一旦应收账款无法及时收回,出现坏账,那么原本的刺激销量兴奋剂将转化为公司股东沉重的业绩压力。

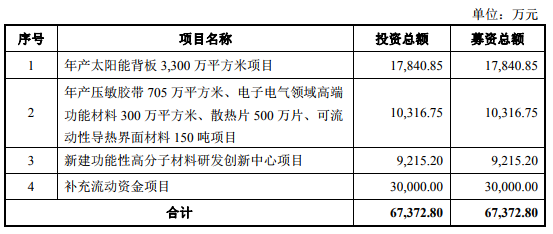

值得一提的是,赛伍技术招股书显示,本次发行实际募集资金扣除发行费用后净额将全部用于主营业务,但公司计划筹集的6.74亿中,用于补充流动资金项目的金额达到了3亿,几乎占到募资总额的一半。由此看来,公司资金压力不小。

除了上述风险外,有媒体还指出,赛伍技术采购数据与多家供应商披露的数据“打架”,交易数据的真实性存疑。并且,还存在着实控人企业既是客户又是供应商、上市前员工持股平台突击入股、多名股东与保荐机构存在关联关系等问题。

对于赛伍技术而言,成功过会只是IPO闯关的第一步,对于投资者们关注的上述诸多疑问,赛伍技术还需以实际市场表现来给出让人最满意的答案。

评论