记者 | 赵阳戈

带着自己的创新药和仿制药,南新制药叩响了科创板大门,并将于1月14日上会。记者注意到,该公司主要收入来源于创新药和仿制药两部分,但这两部分的产品,都有着自身的焦虑。

主打产品有被仿制风险

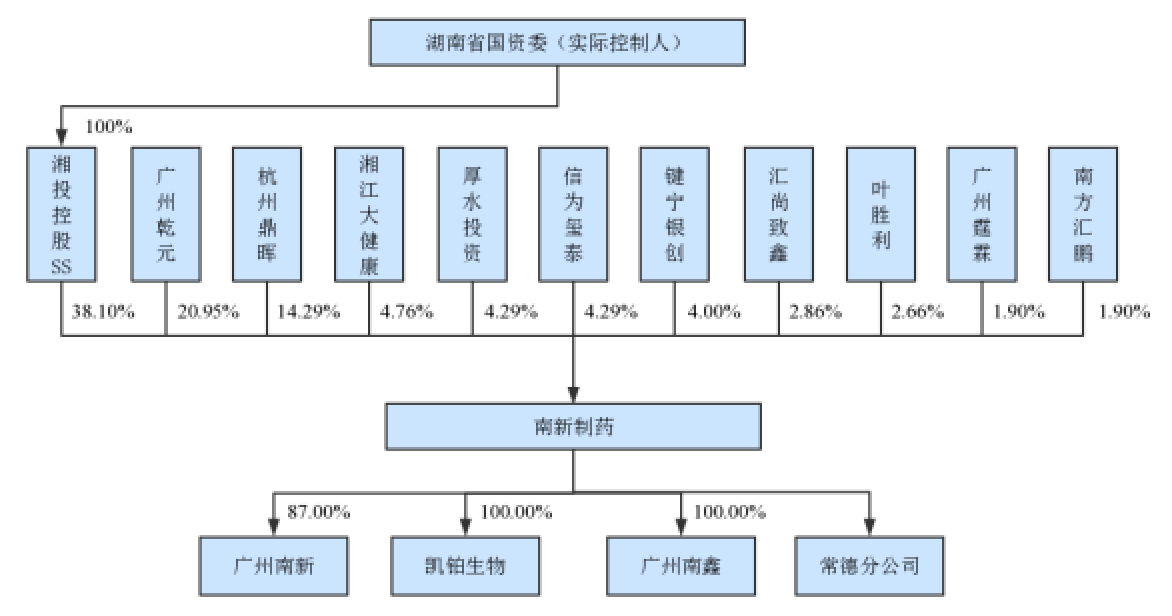

南新制药成立于2006年,注册资本1.05亿元,控股股东为湖南湘投控股集团有限公司(持有南新制药38.1%),实控人湖南国资委,2018年和2019年上半年的营业收入规模分别为7.01亿元和4.54亿元,归母净利润分别为5352.55万元和3512.57万元。

据南新制药描述,自己是一家专注于化学药物的研发、生产与营销的创新型制药企业,公司创新药帕拉米韦氯化钠注射液,适用于甲型或乙型流行性感冒,该产品2019年1-6月实现收入1.98亿元。此外,南新制药的主要产品还有辛伐他汀分散片、头孢克洛胶囊、头孢呋辛酯分散片、乳酸环丙沙星氯化钠注射液等仿制药产品。

由上述数据可见,帕拉米韦氯化钠注射液系南新制药的重磅产品,占到了其营业收入的半壁江山,但关于该产品却也蕴含着风险。据悉,南新制药的帕拉米韦氯化钠注射液于2013年4月成功获批上市,是国内唯一上市的神经氨酸酶抑制剂注射剂,南新制药于2013年4月5日取得该产品的新药证书和药品生产批件。根据《药品注册管理办法》(国家药监局令第28号)相关规定,“新药进入监测期之日起,不再受理其他申请人的同品种注册申请。已经受理但尚未批准进行药物临床试验的其他申请人同品种申请予以退回;新药监测期满后,申请人可以提出仿制药申请或者进口药品申请。”也就是说,以5年监测期来算,该产品至2018年4月4日届满。

据南新制药介绍,公司在国内仅取得帕拉米韦三水合物合成方法的专利,并未取得帕拉米韦三水合物专利在国内的授权,这也导致了该产品在国内存在被仿制的风险。据悉,目前国内尚未有其他企业成功仿制该产品,但已有3家医药企业开展帕拉米韦药物的临床研究,2家医药企业已取得帕拉米韦药物临床批件。那么,一旦帕拉米韦产品被其他医药企业成功仿制,毫无疑问将影响到南新制药的经营。

除了帕拉米韦产品之外,南新制药也确实还有其他的创新药,但遗憾的是,其他的创新药均未上市。

大量仿制药批件即将到期

仿制药方面,南新制药还拥有33个品种51个药品注册批件,包括具有市场优势的2个独家品种和9个独家剂型或规格,2019年上半年仿制药收入为2.57亿元,占主营业务收入比重为56.47%,相比前些年有所下降,但占比仍然较高。

南新制药的仿制药也有烦恼。根据《药品注册管理办法》等相关规定,药品批件有效期届满,需要继续生产的,申请人应当在有效期届满前6个月申请再注册。据南新制药描述,截至说明书签署日,公司有39个仿制药批件即将在2020年内到期,根据公司对相关批件价值的综合考量,南新制药目前已按照批件再注册要求有序开展其中13个药品批件的申请工作,其余26个药品批件不再安排再注册。

南新制药表示,根据相关法律法规、行业惯例及发行人过往经验,公司可以合理预计药品批件在到期前能够完成此次药品批件的再注册。南新制药进一步“安抚”称,公司即将到期的批件均系长期未实现正常产销的品种,相关产品产生的销售收入占比非常小,即便未按计划完成再注册,短期内也不会对公司生产经营的正常开展产生负面影响。

除了批件到期的问题外,仿制药的一致性评价也尚未“通关”。

截至说明书签署日,南新制药仅头孢克洛胶囊通过一致性评价。截至2019年12月27日,公司主要仿制药产品辛伐他汀分散片有3家同类药品通过一致性评价、头孢呋辛酯有9家同类药品通过一致性评价。根据一致性评价相关规定以及已通过品种的过评时间、剂型及规格,公司该等品种需完成一致性评价工作的期限分别为2022年5月28日和2021年6月24日。2016年、2017年、2018年和2019年1-6月,上述品种合计为公司贡献的毛利占比分别为63.78%、57.99%、50.8%和33.16%,占比较高。

也因此,南新制药无奈提醒:如果公司各品种过评时间较晚或逾期未完成,将造成该品种短期内无法正常参与公立医院集中采购环节或药品批件无法再注册,从而导致公司相关仿制药产品收入下降甚至无法继续生产,对公司经营业绩产生不利影响。

不断上涨的药价

由于行业的特殊性,南新制药前期由于业务收入规模较小,新药研发投入较大,且大额银行负债导致利息支出较高,其利润难以在短期内覆盖费用,因此形成了累计未弥补亏损。截至2019年6月30日,公司合并报表未弥补亏损为3873.11万元,母公司财务报表的累计未弥补亏损为2069.46万元。再往前看,南新制药合并报表未弥补亏损在2018年时为7385.69万元,在2017年时为1.42亿元,数字更为夸张。

能够弥补亏损的方法之一便是涨价。比如辛伐他汀分散片,平均单价从2016年的0.76元/片涨到2019年上半年的1.92元/片;重点产品帕拉米韦氯化钠注射液,平均单价从2016年的43.19元/瓶涨到了2019年上半年的130.62元/瓶;头孢克洛胶囊的平均单价从2016年的1.2元/粒涨到了2019年上半年的2.55元/粒;头孢呋辛酯分散片的平均单价从2016年的0.35元/片涨到2019年上半年的0.94元/片;乳酸环丙沙星氯化钠注射液,平均单价从2016年的5.73元/瓶涨到了2019年上半年的19.61元/瓶。

对此,在问询函中监管层还有针对性询问过涨价一事。南新制药解释称,报告期内,公司主要产品价格整体保持上升,主要原因是受两票制影响,公司的销售模式由招商代理模式逐步转变为专业化学术推广模式,销售渠道、客户结构均发生了较大的变化,2017年度为过渡期、2018年已全面转为专业化学术推广模式。

所谓“两票制”,指医药生产企业到流通企业开一次发票,医药流通企业到医疗机构开一次发票,此为近年来陆续出台的新政策之一,新政策还包括“仿制药质量和疗效一致性评价”、“带量采购”等。也因此,南新制药在2018年的销售模式才全部采用符合“两票制”要求的专业化学术推广模式。

那么上述说法能否令监管层释怀,待看下文。

评论