文|猎豹全球智库 小心心 肖肖

在猎豹全球智库发布的《更要只争朝夕,人工智能的尴尬2019及破局2020 | 三大技术九大行业解析》中,我们发现,智能服务机器人也在回归理性,资本相较于前两年出现了降温的情况,但在一些具体场景中,服务机器人却取得了不少进展。诸如酒店、餐饮、卖场、新零售等场合,已经能够看到交互型机器人、递送型机器人的落地。让智能服务机器人真正用起来,越来越好用,而并非“尖端”技术的炫技,成为本阶段的重点。这就对机器人软硬件一体化能力,快速迭代能力,供应链整合能力,与场景方的合作能力提出了更高要求。

从这个角度而言,智能服务机器人才真正开始由试验向商业、由行业向产业迈进。在猎豹全球智库看来,零售卖场与家庭场景的智能化正是比较值得关注的两个智能服务机器人场景。

服务机器人不仅能为这些行业降本增效,也推动了家居和新零售进入到智能升级的新阶段。以猎户星空的智能服务机器人豹大屏为例,已经在30个城市730多家商场为顾客提供问询服务。通过主动招揽、语音互动、品牌导购、问路查询、反馈调研等功能,有效满足了商户和品牌的营销需求。而家居场景,有可能是智能服务机器人在2020年重点渗透的场景之一。

接下来,我们从行业现状、行业玩家、2020预测三个角度,将报告中三个相关部分呈现给大家,供感兴趣的读者参考。

智能服务机器人:回归理性 行业发展仍处于早期

按照行业内的定义,机器人一般分为工业机器人、服务机器人与特种机器人三类。本报告以和AI结合的智能服务机器人作为研究对象。

2014年,软银集团首次对外展示了人形机器人Pepper,并称其为“全球首台具有人类感情的机器人”。从2014 年开始,到2017、2018 年,智能服务机器人经历了萌芽,发展,小爆发的阶段,投融资项目层出不穷。

2019 年,随着资本的遇冷,智能服务机器人行业也回归理性。据不完全统计,2019 年,媒体报道的智能服务机器人行业融资大事件为17 起。同比之下,2018年行业融资大事件为20起(数字来自赛迪顾问)。

2019年机器人公司融资事件,不完全统计

(来源:猎豹全球智库)

在大众层面,随着越多越多的机器人产品落地,机器人也从科幻电影走入了寻常百姓家。由于现在仍处于弱人工智能时代,我们距离真正的通用人工智能还有很大差距。对机器人抱有极大幻想和期望的人们不免觉得失望。

如果用Gartner的技术曲线周期,将智能服务机器人行业分为:探索期、市场启动期、高速发展期和应用成熟期,那么目前的智能服务机器人仍然处于市场启动期,现有的技术方案尚不成熟,仍然需要大量的二次开发工作。

好消息是---在酒店、餐饮、卖场、新零售等场合,正在出现一些深耕的服务机器人公司。

(来源:猎豹全球智库)

这些公司由于对垂直场景的用户需求有着更深入的了解,能够针对性地提供便捷服务,正在实现企业降本、增效、提升体验的效果。

服务机器人的未来是什么?《理解未来的七个原则》一书中,作者将运算处理能力加快,带宽速度变快,存储容量变大作为科技发展的三大加速器。随着芯片成本的降低,5G商用化的到来,机器人不仅成本将大幅度降低,反应速度变快,专业的知识储备也将越来越丰富。人力成本高于机器人成本的拐点一旦到来,机器人就将迎来爆发式增长的机会。

未来2 ~3年,可以预见的是:

1、各大垂直行业机器人的出货量将从千台级别上升到万台级别,数据挖掘和分析机构艾媒咨询曾预测,到2020年,中国服务机器人年销售额将超过300亿元。

2、尽管机器人的出货量大增,人机协作仍然是趋势,机器人只能在部分功能上替代人,并不能完全取代人力。学会使用机器人,让机器人为人所用,将成为人们的重要技能之一;

3、资本越来越往头部集中,AI 公司由技术模型的比拼到垂直场景和商业化的较量,专注垂直场景的机器人是创业公司的生存之道。

智能家居:3.0时代,家庭机器人或将成为家庭智能中枢

智能家居作为物联网领域重要的一部分标志着家居行业进入2.0时代,目前智能家居仍然属于朝阳产业,现在已经具备了基础的技术能力和商业发展模式。

其中语音识别是未来智能家居的入口,以客厅为中心的家居场景是语音识别的最合适的试验场,也是各个巨头争夺的场景,目前智能音箱竞争激烈 ,亚马逊Echo智能音箱的面世,百度、天猫、小米也纷纷杀入此领域,竞争格局异常火热。根据IDC预估,2020年语音交互在国内智能家居市场中的渗透率将达到27%。

(来源:猎豹全球智库)

目前智能家居的主要玩家有,互联网企业、硬件厂商、家装家居、地产商和各类服务商等,它由互联网巨头BAT率先扛起了大旗 ,华为、京东、小米不甘落后;传统家电企业美的 、海尔格力、海信、TCL等大咖相继入局。

关于智能家居的趋势,猎豹全球智库判断如下:

1、未来随着5G技术的超高速传输极大地方便了信息的检测和管理,将加速实现家居场景的万物互联。在市场份额上,虽然目前智能家居市场格局未定,未来国内外的互联网巨头由于本身具有能够抓住用户心智,同时资金优势、技术优势、人才优势、流量优势,更有可能占据未来智能家居领域的重要地位。

2、随着智能音箱竞争格局的残酷,以及智能音箱缺乏主动服务意识的缺点,未来具有交互特点又具有主动服务意识的家庭机器人将替代智能音箱,成为家庭智能中枢的入口,至此智能家居或将进入3.0的时代。

智能零售:线上线下数据一体化 潜力巨大

2019年,有一篇特别火爆的文章——《未来的消费品都值得重做一遍》。如果把消费品换成『传统零售』,这个结论也一定适用。

随着大数据、人工智能相关技术的出现并成熟,传统零售场景的门店、仓储、物流、供应链体系等都将从粗放的管理进入到数字化、精细化运营的阶段。时代变革面前,小到智能货柜,夫妻店,无人超市,大到购物中心,每个角色都在借助创新技术,进化着原有业态。

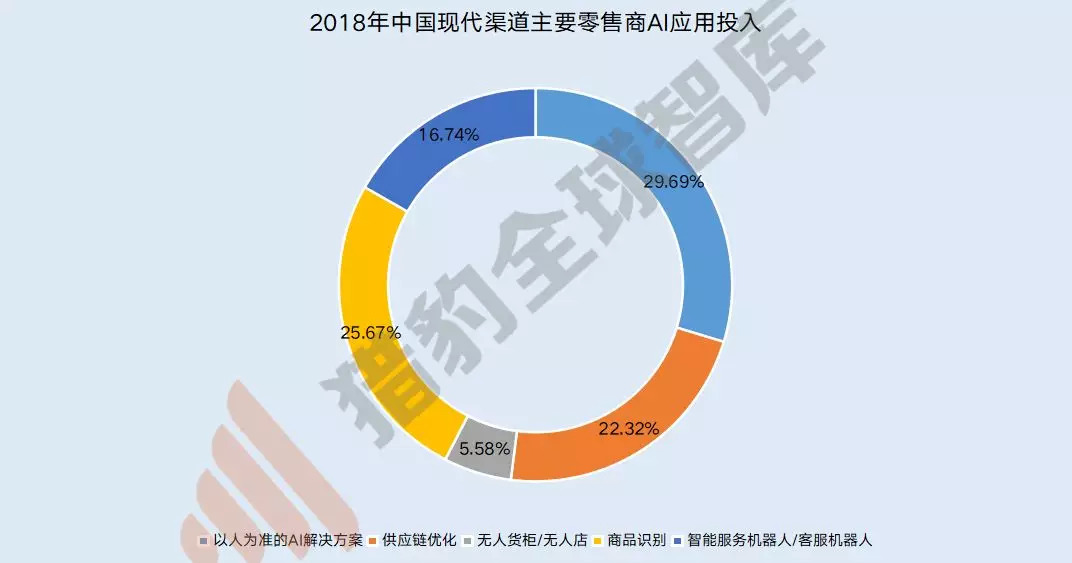

根据艾瑞咨询的访谈数据显示,2018年,以计算机视觉技术为核心的人脸识别和商品识别是主要的建设方向,相关投入占据整体的 55.36%。

(来源:艾瑞咨询)

其中,涌现出三类主要玩家,以商汤、旷视、猎户星空为代表的AI公司、以阿里、腾讯、百度、京东为代表云服务商以及包括苏宁、盒马鲜生等在内的品牌零售商。

仅以猎户星空旗下的智能服务机器人——豹大屏为例,通过主动招揽、语音互动、品牌导购、问路查询、反馈调研等功能,有效满足了商户和品牌的营销需求,目前,已经覆盖了全国超过30个城市,赢得了包括北京朝阳大悦城、上海第一百货、成都龙湖·北城天街、广州合生广场在内超过730个主流商场的青睐。

智能新零售未来两年的行业格局有什么变化,我们不得而知,有两个趋势显而易见:

1、一切以用户为中心,线上线下数据一体化。随着传感器无处不在,用户的线下购买行为也将被数据化,用户的身份信息将进一步同行为信息关联,商家将在更多维度理解用户和用户喜好。

2、零售从供应链驱动到消费需求驱动。商家从消费端掌握的海量数据,将帮助其更好地预测未来的顾客需求,进一步反向影响设计、生产和销售,优化原有的供应链流程。

评论