文 | 观点地产网 龚丽欣

“大家都说中国金茂过去很猛,但其实不是像大家说的那样,我们也是慢慢增长到这一天的。”李从瑞向来谦逊,提及金茂速度,他总说,金茂是慢慢发展起来的。

但在业界的视角中,金茂一直是中国地产届的“黑马”,从虎口夺地到豪宅销冠,再到规模的快速增长......

在市场上行周期,李从瑞带领金茂快速前进,2018年首次跃过千亿“龙门”,销售额同比增长85%,而2019年,金茂规模已突破1600亿元。

这些年,顶着“新千亿”头衔的金茂站在了行业聚光灯下,这家自诩“小公司”的企业也因此受到越来越多关注。

2019年,整个房地产行业开始收缩,市场销售明显放慢,持续加码的政策调控与日益增加的融资成本,让房企拿地越来越谨慎。监管之下,行业似乎被加上一道“效益天花板”,限售限价的压力亦让金茂一些项目陷入“卖也不是,不卖也不是”的境地。

这一年,金茂开始尝试收敛,在“不拿地王”的同时平衡成本与利润、调整营收结构、推进混改、降低负债……

“不管是在管理方面,还是在团队、战略、短板的对标方面,我们都在不断地改进,这些方面提升以后,我们也许能够跨过第一梯队的门槛。”李从瑞如是说。

焦虑

在最先为人熟知的那些年,“地王”二字是金茂的标签之一。

2009年,彼时中国金茂还叫做方兴地产,那年夏天,方兴地产力退万科、保利、SOHO中国等企业,夺下北京广渠门15号地块,一战成名。

2012年,金茂以总价56.8亿元摘得上海海门路商办地块;2014年初,以101亿元总价拿下上海大宁地王;2015年,连续摘得北京丰台区单价地王、宁波地王、杭州总价地王等等,2016年再夺南宁、深圳地王。

昨天的选择造就了企业今天的变化,在房地产快速发展那些年,金茂凭借这种策略迅速扩张,占据了高端市场的话语权,并换来了令行业印象深刻的成绩单。

2011年,广渠金茂府首入市便夺得北京年度单盘销售冠军;2012年,项目三期开盘再创售罄佳绩。根据财报,2012年,因广渠项目的热销,金茂同年录得销售额134.45亿元,同比增长348.77%,首次突破百亿大关。

2015年,金茂规模超过200亿;2018年,达到1280亿元,跨过千亿门槛。粗略计算,中国金茂近四年的复合增长率达到了66.35%。

与碧桂园、中梁等企业不同,金茂通过少数高端项目获取更高回报率的模式,无疑令人羡慕。但实际上,金茂在坐享高毛利率同时,也要承担高地价与高端定位的风险,这些风险在调控趋严的当下,尤为重要。

2019年以来,调控政策持续出台,在限售、限购、限价调控下,高端项目陷入难入市、亏本入市、去化不佳的局面,金茂也因此受到影响。

观点指数发布的2019中国房地产销售金额TOP100榜单显示,截至2019年12月底,金茂录得签约销售额1608.1亿元,销售增幅较2018年110.47%大幅下滑,录得25.6%。

2019年以来,金茂销售均价持续走低,2018年2月录得最高销售均价6.53万元/平方米,而2019年以来,单月最高销售均价未突破2.6万元/平方米,前11月销售均价为2.19万元/平方米,同比下降27.72%。

焦虑并不仅仅是销售无法提振与均价持续下跌,业绩压力的背后,更是金茂现金流与债务平衡下的考量。

钱紧

成也萧何,败也萧何。

市场波动的大周期与房住不炒的稳基调下,金茂似乎触碰到了规模与效益的“天花板”。

截至2019年中期,中国金茂录得营业收入147.41亿元,同比跌幅接近33%,期内毛利录得54.32亿元,同比减少约37.45%,毛利率同比下降3%至37%,归母净利润为36.97亿元,同比增长12.24%。

“收入下降是节奏的问题,全年来看收入会增加。”在中期业绩会上,中国金茂管理层表示,业绩下滑主要是城市及物业开发项目收入减少所致,2019年货值超过2400亿元,但上半年只推出不到一半。

除此之外,金茂2019年同样面临“输血”的问题。

上半年,金茂新增银行贷款和其他借款258.25亿元,同时偿还了226.7亿元银行贷款与赎回20亿元永续债,以及部分非控股股东贷款、利息等。截至期末,金茂通过筹资活动产生的现金流净额为-14.4亿元,同比下降113.22%,这也是近几年来首次录得负值。

实际上,金茂融资活动方面的问题在2018年已初露端倪。

数据显示,2014-2016年,金茂通过筹资活动产生的现金流净额分别为168.75亿元、41.63亿元,84.51亿元。那些年,金茂融资方面的波动情况较大,但这一数值始终录得正值。

2017年,金茂通过筹资活动产生的现金流净额为416.38亿元,录得近六年来最高值,而2018年一年时间,这一数字被腰斩,仅剩194.36亿元,同比下降53.32%;2019年中期,跌至负值。

另据财报显示,2019年中国金茂银行信贷额度为1370.99亿元,上半年已动用约681.32亿元,占比近50%。

事实上,背靠央企中化集团,中国金茂在融资上有较大优势,上半年均借贷成本仅为4.96%。过去几年,金茂利用这个优势,不断应用杠杆提升规模,由此实现了爆发式增长。

从资产负债表来看,金茂2019年上半年录得总负债2195.38亿元,较2018年同期1721.66亿元增加27.52%,数据显示,近五年以来,中国金茂负债总额持续走高,资产负债率也呈现逐年平稳上升态势。

至于净负债率,2019年中期,中国金茂由2018年末71%下降至67%,但与2016年46%相比,仍然有了比较大的增加。

期中,中国金茂录得现金及现金等价物223.78亿元,受限制银行结余达到51.01亿元。同期,该公司计息银行贷款及其他借款合共888.14亿元,一年内到期或按要求偿还256.78亿元,应付贸易账款及票据为139.14亿元。

也就是说,中国金茂上半年手持现金不足以覆盖其短期借款。

对企业而言,生存与发展的核心无疑是现金流。有了现金流,企业才能在土地、项目上有更多发挥空间。过去的2019年,金茂需要“扼住命运的咽喉”。

变奏

这一年,金茂有所改变。

高端项目受挫并未降低金茂的拿地热情,其仍然经常出现在招拍挂现场。但从整体来看,金茂2019年拿地更加谨慎了。

“2019年上半年,公司拿地保持了比较好的节奏。”

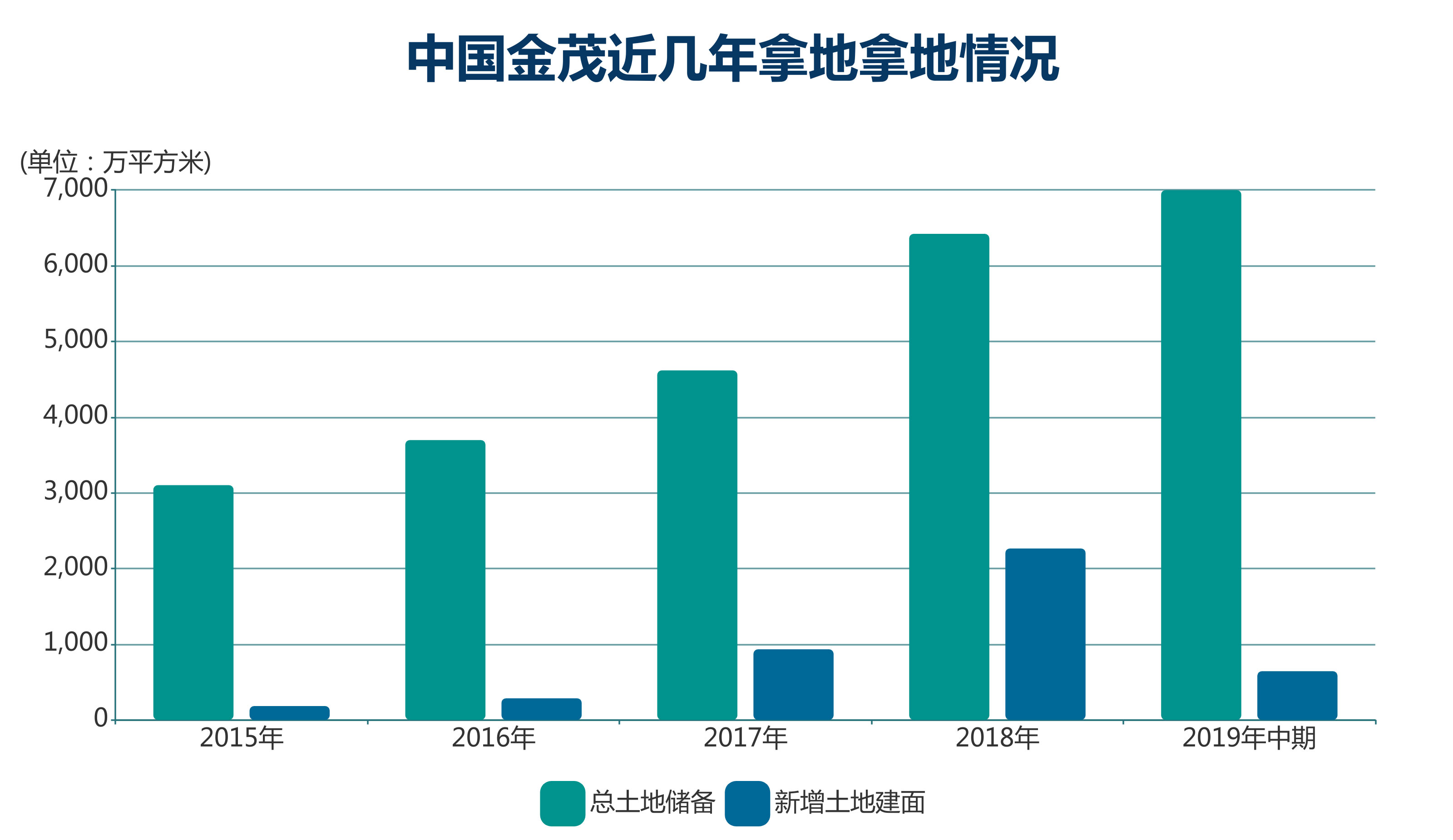

这半年,金茂在全国13个城市新获取项目24个,总土地款为341亿元,权益土地款179亿元,总建筑面积约为888万平方米,新增土储建筑面积约643万平方米。截至6月30日,中国金茂总土地储备约为6998万平方米。

数据显示,金茂2015年至2018年分别新增土储建面182万平方米、285万平方米、932万平方米与2264.4万平方米。以2018年拿地情况作为标准计算,2019上半年新增土储面积为2018年同期的28.4%。

李从瑞在中期业绩会上提到:“2019年总计拿地资金将跟2018年保持一致”,也就是说,2019年金茂拿地资金有近900个亿,如果减去上半年拿地使用的341亿元,那么下半年仍有500多亿元的土地预算,可以大力加仓。

拿地成本上,中国金茂表示,上半年平均拿地成本为5300元/平方米。

回顾过往两年,虽然金茂没有公开2017年具体拿地款项,但根据兴业证券报告披露,2017年前10月中国金茂累计获取28个新项目,总建面达到600万平方米,总土地款800亿元,权益建面为280万平方米,权益土地款为400亿元。

由此计算,彼时金茂土地均价为1.43万元/平方米。至于2018年,金茂曾在业绩会上披露,当年拿地均价为8124元/平方米。

从1.43万元/平方米的均价,逐步下降至8000元/平方米,再进一步降至5300元/平方米,金茂在2016年喊出的那句“坚决反对拿地王”,已经兑现。

拿地均价日益下降,有金茂主观的改变,也有城市运营项目带来的优势。根据金茂财报,在2019年上半年新增土储中,城市运营项目贡献比例达到45%。

受惠于城市运营转换的土地储备,中国金茂能够快速收获大量土地储备,同时大大降低拿地成本。李从瑞提到:“2020-2022年,将实现城市运营对于整体投资60%的土地储备贡献。”

另一方面,2019年以来,金茂在拿地方面也有了更多考量。

从下半年拿地情况来看,土地溢价最高的一宗地块为郑州宅地,该地块由金茂以22.1亿元拿下,溢价率45%。

溢价率相对较高的地块还有7月3日摘下的南京南部新城G32地块,该地块成交总价51.5亿元,虽未达最高限价,但楼面地价为2.97万元/平方米。

除上述两宗地块以外,金茂下半年所获地块大多数为底价或低溢价拿地,正有意识在控制拿地价格与土地成本。

据观点地产新媒体不完全统计,下半年,金茂在长沙、郑州、杭州、南京、福州等地区总共拿了21宗地块,宗地总面积约为192.08万平方米,拿地金额372.14亿元。

平衡

2019年,中国金茂不仅仅在“节流”上想了办法,更在“开源”上下了功夫。

为了解决短期内销售变现慢的局面,金茂找到了一个更佳的变现手段——出售项目股权。

据观点地产新媒体不完全统计,5月份以来,金茂陆续出让了北京、上海、天津、长沙等地部分项目,转让标的还有位于长沙梅溪湖、青岛中欧国际城等城市运营项目。

值得一提的是,上半年,金茂以1元交易对价出让了北京亦庄项目,同日还挂牌了北京通州一幅地块全部股权。

随后的中期业绩会上,李从瑞对此动作进行了解释,他提到,出让北京两宗地块主要是由于联合拿地的价格超出了董事会提出的授权价格,因此拿地双方进行了协商,金茂退出了合作。

对中国金茂而言,部分项目土地的最终成交价格超过预算,选择退出也是金茂对项目利润空间与企业盈利的诸多平衡。

2019年以来,连续出售项目的背后,或许还有金茂对资金、战略规划、行业发展趋势等多方面的思虑与考量。

一方面,出售项目股权,实现项目快速变现与现金回流,不仅能够补充在手资金,降低负债情况,更有利于应对未来的不确定性;另一方面,过去几年,金茂高溢价拿地的印象也逐渐被改变,如今通过“一边卖、一边买”的方式,金茂得以处置一些资产,做到资产的优化和重整。

随着楼市调控的逐渐深入,金茂还希望通过引入合作伙伴,来寻求更多合作机会,以加快项目发展进程、降低风险。

除了出售项目股权,金茂还通过引入战略股东的方式进行调整。

2019年7月下旬,中国金茂公告披露,配售事项及认购事项完成后,平安将成为中国金茂的第二大股东,持有金茂15.2%的股权。

对于平安的入局,有分析认为,这是中国金茂进行国企混改的重要一步,可以让金茂更加市场化。

同时,这也被外界解读为“活下去”的方式,引入险资做股东,能够借助平安保险资金的负债周期长、成本低、稳定等特点,让金茂拥有更多资金成本优势,从而扩大自己的安全边界。

对此,金茂表示,此次配售、认购事项以及引入中国平安会带来新的合作机会,在扩大中国金茂股东基础及资本规模的同时,可以为中国金茂提供筹集额外资金的机会。

来源:观点地产网

原标题:“小公司”金茂

评论