文|悦幕中国电影观察 庞宏波

跻身上游。

每年都被称为“史上最强”的春节档,在今年似乎异常的艰难。这种艰难在于截至目前,春节档的预售依然没有开启。尽管绝大多数影片宣发大战已经打得火热,但尚未开启的预售实际上也预示着规则的调整。

以往,依靠票补来大打“预售大战”是争夺排片的杀手锏,但现在预售难开,而口碑对于票房的敏感程度大大增高。让电影回归到内容和内容营销上的竞争,就成为了一个必然的趋势,而这个趋势很可能是长期趋势。

去年,今日头条参与了春节档,200亿的曝光量成为了“投名状”。而今年,今日头条旗下的北京字跳网络技术有限公司参与了《唐人街探案3》的联合出品。虽然这种细微动作很难明确出什么,但似乎体现出具体的动向,

今日头条必将跻身上游,绝不满足于下游的“营销重镇”。这是流量潮向的使然,也是互联网平台的最终归途。

1、流量潮向

必然的走势。

互联网公司在电影产业中是否最终会“殊途同归”,成为一条赛道上的不同选手其实是一个非常值得探讨的话题。起码从现在来看,互联网公司进入电影产业基本上都选择了一样的落点。

互联网革新电影产业的历史已经不需要再赘述,对于电影产业来说,互联网加速了电影产业的发展进程。随着购票平台的崛起,电影市场的下沉速度加快;随着互联网影视公司的“降维入局”,电影市场的调整期也在加快;而伴随着票补退潮,互联网成为产业的支柱,那么长期微增的发展态势同样加速到来。

而对于互联网平台来说,任何节点“上车”似乎都不算晚。购票平台“自建站点”,将用户的观影方式进行了重塑,而重塑之后,购票平台如今已经升级成了观影的决策平台,其主要的功能不再是购票选座。同样在资本的要求下,购票平台也必然跻身于上游参与出品。

对于今日头条来说,其根本在于要摆脱其资讯分发平台的定位,那么扭转定位的方式就在于从单纯的2C走向2B。电影产业放在整个经济体中,实际上是一个小产业,产业的产值和资本价值实际上并不高。但电影产业是一个“流量的风向标”,随着头部大片深挖市场潜力,催生着电影从娱乐走向文化。

互联网生态的核心在于流量经济,电影内容本身的“升级”实际上也在加重单一内容的流量。对于今日头条来说,电影的价值就在于此:流量。

去年的春节档,今日头条成功参与电影宣发。200亿的曝光量让其成为了进入电影宣发的“投名状”,在随后的诸多信息披露中,“春节战役”让今日头条逐渐稳固了电影宣发重镇的地位。但是这对于今日头条来说,可能远远不够。

毕竟购票平台的发展史在前,从购票——宣发——出品发行——出品+发行+宣发的“一体化”,这似乎成为了互联网平台在电影市场的“生死路线”。今日头条如果安逸于宣发重镇,实际上就依然无法摆脱流量的支配,而想要进一步增强其在电影产业中的话语权,那么向上游出击就成为了唯一的选择。

在2019年的国庆档,字跳网络参与了《我和我的祖国》的联合出品。虽然这部主旋律大片背后,有数十家公司随了“份子钱”,但对于今日头条来说,这种参与本身的学习价值要大于投资价值。

而在即将到来的春节档,字跳网络参与《唐人街探案3》就变得非常容易解释。一方面让其和产业端合作更进一步,另一方面想要从单纯的资讯分发平台到一站式宣发平台,这是必须走的一步。

2、宣发上的真正优势在哪?

天然的宣发优势。

今日头条相比其他互联网平台,难得可贵的一点在于其本身是PGC和UGC共存,且不论其实际流量的价值,单纯从这一点来说就是电影宣发的绝对优势。

如今,对于电影产业来说,电影宣发已经不再是物料堆砌和情绪引导。2019年,共鸣成为了电影产业的一个关键词。原本,共鸣仅仅是电影能够突围的核心元素,但现在共鸣成为了电影生死的致命密码。无论是内容还是宣发,只有围绕着圈层寻求共鸣才有在市场立足的可能。

整个市场的头部化趋势,实际上也反哺了这种“共鸣”,整个市场流量的倾斜导致更容易共鸣的影片能够获得市场绝大多数的流量。

但是抛开内容本身来说,宣发如何做“共鸣”?这自然需要PGC和UGC的配合,如果今日头条只是一个UGC使用平台。那么自然无法对宣发起来太大的帮助。但好在PGC和UGC的共同发力,配合多样方式的渠道下沉,致使今日头条在一开始就可以产生声量。

例如在《哪吒之魔童降世》上,今日头条的观影团邀请了200个垂直类KOL参与,而KOL本身足以生产内容来影响受众,这和其他观影团需要直接面对大众形成了明显的区分。今日头条这种做法,随后也被搜狐等其他平台所效仿,对于拥有超高流量的资讯平台而言,这种尝试本身就容易产生更大的流量。

其次,在《疯狂的外星人》合作期间,在12月23日的“头条盛典”中,今日头条将“年度最受期待电影”这一荣誉授予《疯狂的外星人》。在春节期间,导演宁浩与黄渤、沈腾的“外星人组合”为今日头条海量用户发放奖金高达10亿的红包,该广告在今日头条首页、线上媒体端口、线下广告站牌均有露出。这种直接通过高曝光的方式,恰恰也是电影的刚需。

今日头条轻而易举的可以实现以上两种宣发动作,但在其他平台上,即便有可能也需要产品联动,这就是今日头条本身的宣发优势。

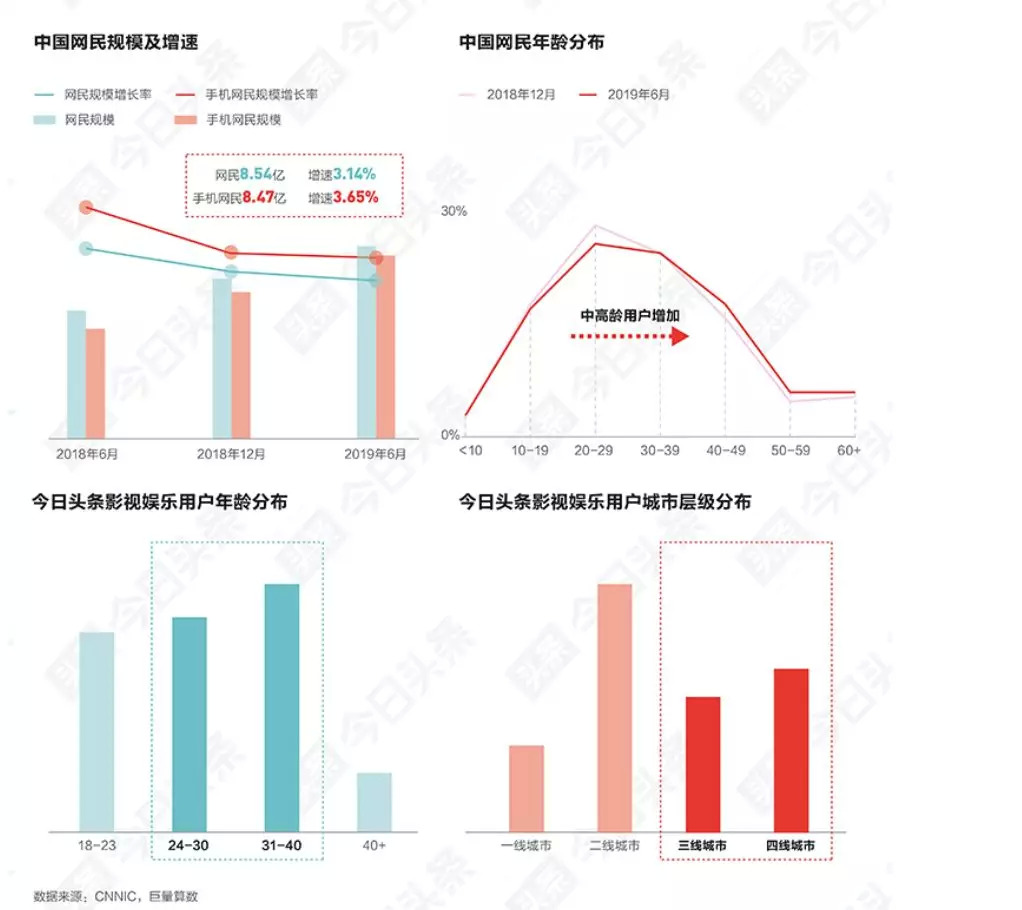

另外还有一点,在《2019今日头条娱乐白皮书》中显示,今日头条影视娱乐用户城市层级分布上三四线城市的用户占比更高。对于电影产业来说,如何持续挖掘三四线城市的用户依然是一个重点工作。

那么,今日头条本身的用户画像,同样是能够入局电影宣发的一个关键。

3、互联网大军的2.0

未来必定主控电影。

互联网公司在电影产业中的“人设”几经反转,实际上会议过去六七年的成长史多少会让让感慨。随着电影产业进入到微增阶段,以“烧钱——赚钱”为核心的互联网公司早就已经退出历史舞台。

如今的电影产业,已经不具备”短线快钱”的投资价值。所以,敢于此时入局的互联网公司,也很少在用单一的资本逻辑发力。

此时,依然对电影产业虎视眈眈的互联网公司实际上并不在少数。除了今日头条突然从宣发切入“重走老路”外,爱奇艺在2019年也加大了迈向电影产业的步伐,推出了“原创电影计划”,而快手此前变更经营范围,也让人产生了无限的遐想。

从根本上来说,电影产业对于互联网公司的需求依然存在。例如今日头条和快手在三四线城市的庞大用户群,某种程度上也是电影产业继续“用户拉新”的“奶牛”。而这些公司本身的数据能力、资金能力,同样是电影产业的刚需所在。

起码在接下来,银幕数量的下沉依然围绕着三四线展开,但走低的上座率所带来的负面影响已经开始展现。那么对于中国电影产业来说,除了“优质内容”本身的吸引力,更大程度上还需要依仗互联网平台在“重合用户”上的拉新。

在短视频大火的蜜月期,大量影片参与短视频营销。随着片方物料、明星互动的常态化,短视频营销成为了电影营销的“标配”。但短视频营销却不再具备颠覆电影营销的可能,这是所有后发制人的互联网公司所必然接受的残酷事实。

而在内容上,无论今日头条、快手选择什么样的内容定位,本质上产业对其需求并不高。如今整个产业的核心资源被分割,互联网公司的入局已经很难再获得独家优势从而弯道超车。但这并不意味着互联网平台会放弃希望,主控电影必将会出现,只是结果从现在来说很难再产生太大的水花。

但好在,电影产业如今对于真正优质的内容带来了极佳的市场回馈。对于互联网公司来说,对单片更大的想象空间成为了吸引其继续入局的关键。这也是为什么“出品发行”成为一致的选择,相比六七年前的“茫然试错”,如今对于出品发行的坚定是一种必然。

如果无法在上游形成一定的话语权,那么单纯的下游发力也仅仅是整个产业的“工具”,这对于野心勃勃又承载资本压力的互联网公司来说,实际上可能更难接受。

评论