文 | 诗与星空

29.9万的国产特斯拉受到了广泛好评,但是很少有人留意到,原来标配的特斯拉超级充电桩变成了选配,选配的价格是8000块。

很贵是吧?

要不,到天猫看看特来电?不到3000块包安装。虽然不是超级充,但一样适配特斯拉,在自家停车场或者车库的话,速度慢点也可以接受。

不过,家用充电桩并不是特来电的主营。它更擅长的是遍布各商业CBD停车场的充电桩,并把充电桩做的非常小巧,几乎不额外占用空间。

根据特来电官方数据,特来电目前已经覆盖288个城市,总终端数达到22万个。按照整个市场百分比来看,特来电目前在全国电动汽车充电市场占比达47%。

和很多“云评测”电动车的用户理解的不同,电动车的充电场景和燃油车的加油场景是完全不同的。

去超市购物,去单位上班,去商业区用餐… …停车的时候充电。

所以,如果不是特别堵车,电动车在市区的充电体验要高于燃油车的加油体验。即便是加油站未来改做充电站业务,也远不如特来电们体验更佳。

出行怎么办?

如果经常自驾,会发现在高速公路服务区都有充裕的充电桩位置,而大的高速服务区也开始做起了流量生意,通过招标引进顶级合作商家。把服务区硬生生做成了熙熙攘攘的购物中心。

(阳澄湖高速服务区)

当然,仍然会有杠精说电动车跑不了川藏青藏。表哥想说的是,在基建狂魔的国土上长途自驾并没有那么多难事,当年表哥在海拔4600米的沱沱河中石油加油站加油的时候,一起在加油站赏风景的,有卡宴也有奇瑞QQ。

把电动车开上5231米的唐古拉山口,你没有试过,但有人试过。

打败两桶油的,绝不会是第三桶油,而是来自新能源时代的降维打击。

一、特来电:特锐德的豪赌

特锐德在2004年成立,是一家中德合资的企业,以变电站、电力设备为主营业务。2009年,公司上市。2014年,特锐德进入充电桩领域,成立了特来电专注充电行业,并开始了看似疯狂的烧钱行为。

特来电 2018 年实现盈亏平衡, 2019 年有望进入收获期盈利。同时公司技术领先,智群智能充电系统 CMS 主动保护。公司已经在多个维度与 资本、整车企业、公交公司、电池企业等企业形成合作关系,充电网平台布局已经成型。

表哥认为,特锐德的管理层一定是听过马斯克的演讲。

大家都知道钢铁侠马斯克做SpaceX,做特斯拉,但很少有人知道他还在做储能。马斯克在澳洲用了100天建了一套储能系统,这一系统可以储能,并间歇性地向电网提供电力。这处设施储存的电力可供3万多户家庭使用。

特来电也采用了类似技术,公司首创了世界领先的汽车群智能充电系统,是国内唯一实现充、放电双向流动功能的充电站,通过低谷充电、高峰卖电,引导新能源汽车用户参与到电网的削峰填谷,为能源的平衡起到积极的调节作用。

通过手机APP实现几乎所有控制功能,现在安装在停车场的特来电充电桩,已经进化成了没有屏幕没有多余按钮的模样。

甚至充电枪都是自动伸缩的,充满电会自动回弹到位。

2018年,特来电首次实现了盈亏平衡。2019年,公司充电量较上年同期翻了一番,有望大踏步进入盈利状态。

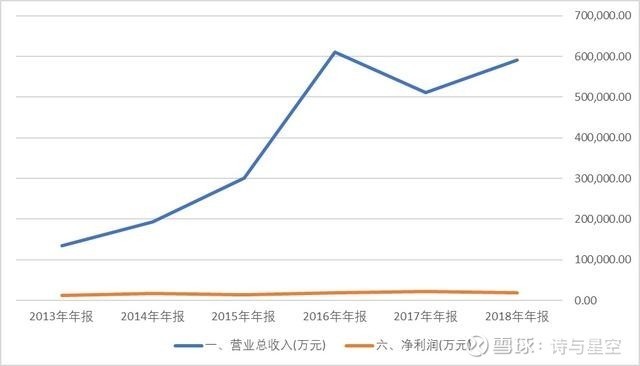

二、特锐德的业绩

平心而论,从公司开始做充电桩以来,公司就进入增收不增利的状态。

由于充电桩业务亏损,公司的核心业务要不断的填坑,导致公司的净利润常年保持“稳健”,在每年 补助1.2亿左右的情况下,净利润大多维持在2亿以内。

同时,公司从事的是重资产业务,资金占用比较高,借款超过41亿,利息支出超过2个亿。

公司的资产负债率高达73%以上,应收账款周转天数超过一年,公司的坏账风险比较大。

从公司的财务数据看,就算特来电在2019年盈利,也很难在短期改善公司的财务状况。

三、资本运作,特来电拆分?

2019年底,证监会正式公布了A股拆分规则。和征求意见稿相比,盈利门槛从三年净利润累计不超过10亿调降至6亿元。

降低标准后,特锐德的净利润“恰好”进入可以拆分的区间。公司2017年和2018年合计净利润4.2亿,2019年前三季度已经实现了1.87亿,已经符合条件。

对于绝大多数符合拆分规则的上市公司来说,拆分后最佳的去向,是科创板。

而特来电是绝佳的标的。

12月16日,特锐德发布公告,称子公司特来电新能源有限公司拟通过增资扩股方式引进战略投资者,本次增资总金额合计不超过13.5亿元,投后估值约为78亿元,占上市公司市值的42%。

从资本运作情况看,意图很明显了,通过增资扩股做大特来电的估值,极有可能要拆分上市。

四、两大隐患

特来电如果能够拆分,对于特锐德来说是一件大好事,一方面大幅减轻了上市公司的经营负担;另一方面特来电作为充电桩领域的龙头企业,势必会吸引投资者蜂拥而至。

但是,特来电还存在着两个巨大的隐患。

1、盈利能力不足。

特来电在2018年实现了盈亏平衡,但据最新的公告,2019年前7个月,特来电营业收入为58561.26万元,净利润为-5676.61万元。虽然年底有可能做到盈亏平衡,但在高速扩张巨额投资的压力下,距离比较稳定的盈利,尚需时日。

2、资产结构极差

公司的野心比较大,所以扩张也比较快,对资金的需求非常强烈。

2018年底公司负债总额为30.13亿元,资产负债率高达88.04%;到2019年7月底,其负债总额为31.44亿元,资产负债率为87.03%,这样糟糕的资产负债率堪比状态最差的钢铁企业。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论