记者 |

编辑 | 陈菲遐

体量太大,增速放缓——其实是众多大白马面临的共同风险。贵州茅台(600519.SH)2019年业绩增长低于预期,三日市值蒸发1300亿,引发市场广泛关注。和茅台类似,A股市场上另一只具有垄断优势的大白马——中国国旅(601888.SH),在经历了多年快速增长之后,恐怕也将面临增速放缓的情况。与茅台不同的是,中国国旅的业绩放缓更为隐蔽。实际上,2019年其净利增速创了五年新高。

1月10日晚间,中国国旅发布公告称公司2019年度实现的归属于上市公司股东的净利润预计增加人民币15.6亿元左右,同比增加50%左右。2019年全年预计归属上市公司净利润为46.5亿元。这一结果略低于机构一致预期52%的归属上市公司净利润增速。

2019年初至今,中国国旅股价上涨58%。截至本周五收盘,中国国旅股价报收94.34元/股,距离前期高点98.27元/股,只有一步之遥。

揭开靓丽业绩的面纱

之所以说中国国旅业绩放缓更隐蔽,是因为在其50%的净利增长中,有很大一部分是受一次性并购事项的影响。

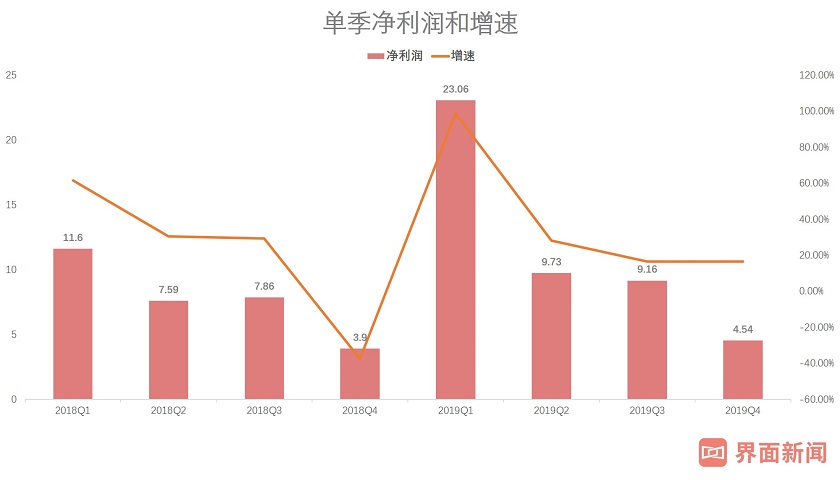

首先,2018年中国国旅的业绩只包含了10个月的日上上海的利润,而2019年则是全年的利润。2018年中国国旅旗下中免集团获准收购日上上海51%的股权,并于2018年3月将日上上海纳入公司合并报表。其次,2019年1月,中国国旅还将全资子公司国旅总社100%股权转让给控股股东中国旅游集团,获取非经常性损益7.60 亿元左右。而2019年第一季度,中国国旅净利润增速为98%,都是因为2018年一季度时,日上上海还没有并表。从单季度数据可以看出,中国国旅的净利润增速在2019年二季度及之后就下滑至28%,第三、四季度更是下滑到16%。说明剥离并表等一次性因素的影响后,中国国旅净利润增速大概率不会超过30%。

不仅如此,中国国旅毛利率、净利率大幅提升也是表象。2019年年初时,中国国旅聚焦免税业务,将他旗下的旅行社业务剥离。剥离前,中国旅行社业务营收规模在120亿元左右,约占国旅全部营收的40%。而旅行社业务和免税业务的毛利率相差甚远。免税业务毛利率在50%左右,而旅行社只有10%左右。剥离掉旅行社业务也直接导致2019年中国国旅毛利率上升10个百分点,净利率提升5个百分点。

而事实上,这种提高毛利率的有效性也很有限。根据2019年半年报,中国国旅的免税业务毛利率从2018年末的53.1%,下降到52.3%,下跌0.8个百分点。

净利率情况也不乐观。在2019年中国国旅的成本也较往年更高,主要是因为中国国旅2019年新中标北京大兴机场免税店两个标段。烟酒、食品标段,大兴机场销售额提取比例49%;香化、精品标段,销售额提取比例46%。除此之外,还要负担每年6.5亿元的固定租赁费,为期10年。虽然中标大兴机场的免税店拓展了中国国旅的业绩增长点。但短期,成本负担较大。而且,大兴机场的扣点率也比上海机场高5个百分点左右,比广州机场高出接近10个百分点。另外,大兴机场刚投入运营,旅客吞吐量,国际航班数量都还有大幅提升空间。相应的,中国国旅的免税收入也就增长有限。而成本是固定支出。机场免税店业务净利率普遍偏低。全球免税龙头Dufry AG毛利率约为59%,但净利率不足1%,就足以说明问题。所以,短期内中国国旅净利率也会受到影响。

39倍市盈率是好机会吗?

那么,在揭开中国国旅靓丽业绩的面纱后,投资者一定更关心公司未来的增长预期。对应公司当前的39倍市盈率估值,是个上车的好机会吗?

从环比数据来看,中国国旅的净利增速已经出现了放缓迹象。

除了2018年四季度和2019年一季度,因为有资产重组事项,导致单季度净利润波动较大之外。其他时候,单季度净利润基本呈增长趋势,但是增速逐季放缓。2019年第二、三季度,净利润增速分别为28.2%和16.5%。而2018年同期净利润增速为30.5%和29.3%。

2020年,中国国旅的业绩增长驱动因素主要在海南的离岛免税店。

与机场免税店不同,海南的离岛免税店虽然营收只占20%左右,但由于没有机场扣点(通常是营业收入的一定比例38%-45%之间)。免税业务毛利率约为52%,除去离岛免税店租金及人员成本,其业务的净利率十分可观,对利润贡献弹性较大。

离岛免税店业务和海南离岛免税购物政策的调整息息相关。2018年,离岛旅客每人每年累计免税购物限额从过去的1.6万增加到了3万。同时,乘坐轮船离岛的旅客也被纳入了免税范围。政策的调整释放了离岛免税业务的增长空间。

根据半年报,中国国旅离岛免税店(海棠湾二期),目前已完成75个铺位,55个品牌,19000余平米的招商工作,预计2019年年末实现开业。开业之后,2020年就可为中国国旅贡献业绩增量。

但是,无论是新中标的大兴机场还是海棠湾二期离岛免税店,都需要一定时间的培养期。而成本已经大增。也就是说,2020年中国国旅虽然有增长因素,免税行业长期红利仍未消失。但可能是业绩增长偏低的年份。

从PEG的角度,中国国旅39倍市盈率估值略高。值得注意的是,中国目前国内拥有免税店牌照的公司分别是中免、海免(拟注入中国国旅)、深免、珠免,中出服。而中国国旅在免税行业牌照最齐全,市占率高达80%,具有垄断优势。可以给予一定估值溢价。而且,国际免税龙头瑞士的Dufry AG,当前估值60倍市盈率,成长性不及中国国旅。

评论