文 | 放牛塘

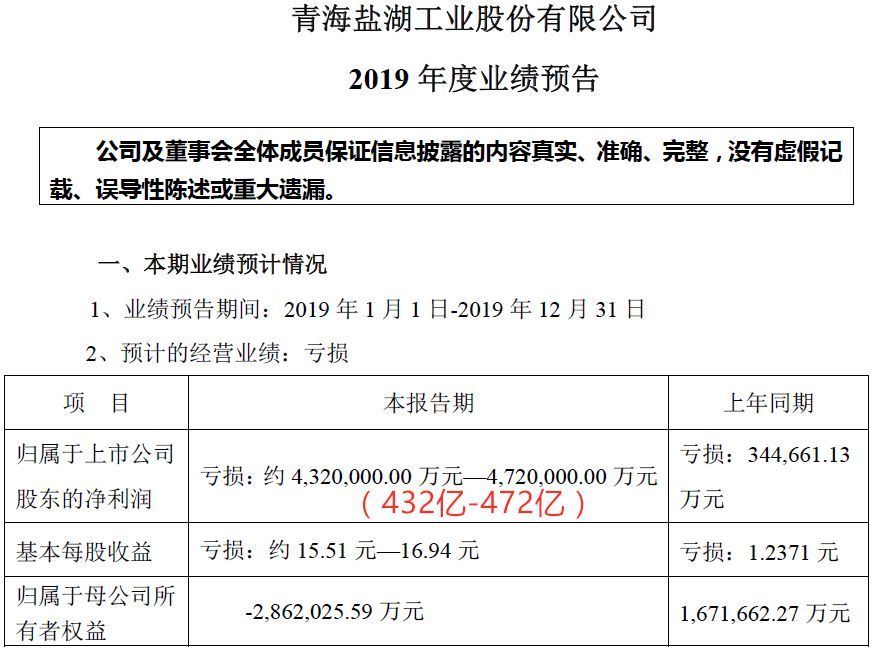

周六,晚上,A股上市公司*ST盐湖发布公告,预计2019年将亏损432亿元-472亿元!本文标题中的432亿元还不是最悲观的预估数!

就按预估数的起点432亿元,这是什么概念呢?

A股自诞生以来,总共只有六次100亿元以上亏损,此前最高亏损记录为乐视网2018年亏损181.84亿元,ST盐湖此次亏损将是乐视网的两倍以上。

创业板总共有792家上市公司,2018年净利润汇总为381.41亿元。

ST盐湖于1997年上市,上市以来至2018年,净利润汇总为122.27亿元。

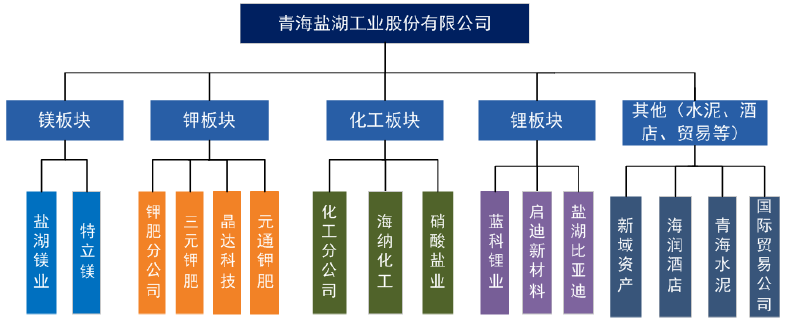

根据公司2018年年报披露,ST盐湖是由青海省国资委实际控制的国有企业,主营业务主要包括氯化钾的开发、生产和销售,盐湖资源综合开发利用等,分为镁、钾、化工、锂等业务板块。

(摘自ST盐湖2018年年报)

ST盐湖无论现在业务版图有多么的复杂和庞大,它家的根基还是仅为丰富的盐湖资源。

根据公司2018年年报披露,我国是钾资源缺乏的国家,目前探明储量仅占全球的2%,我国每年钾肥潜在需求量2000万吨以上,实际消费量1500万吨,约占全球总消耗量的20%,我国钾资源探明储量主要集中在青海柴达木盆地的盐湖中。

ST盐湖则拥有这些盐湖资源,相当于是守着“金矿”!

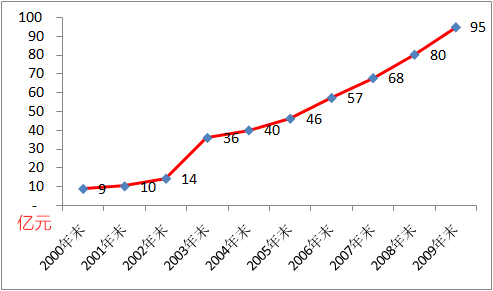

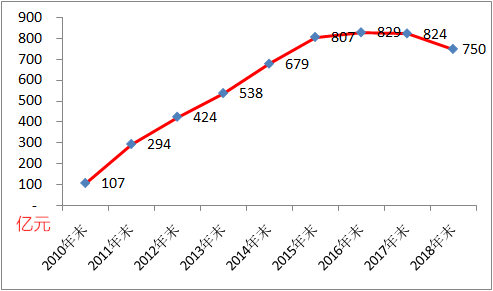

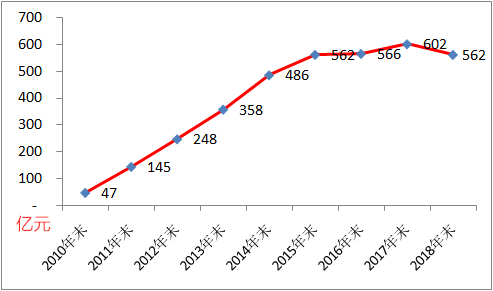

而上个十年(2010-2018年),ST盐湖资产突破百亿之后,依然开启直线增长模式,2011-2015年,资产分别增加187亿元、131亿元、114亿元、141亿元和128亿元,连续五年增加额超过百亿。

正是这些快速增长且庞大的资产,成为了此次巨亏的主要来源。

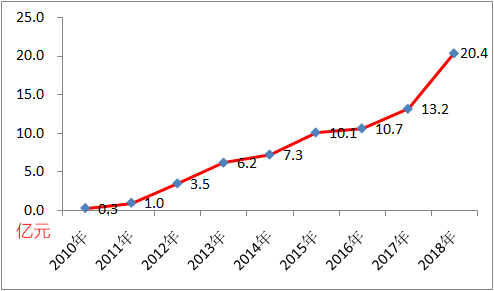

有息负债是需要支付利息的,2010年ST盐湖财务费用不到1亿,2018年达到20.4亿。

终于,2019年8月17日,ST盐湖发布了债权人申请公司重整的公告,2019年10月1日,发布了法院裁定受理公司重整的公告,这家省级国有企业进入了破产重整程序。

ST盐湖的核心重整方案是处置亏损资产,公司在这次预亏公告中是这么披露的:

处置亏损资产是维持盐湖股份持续经营及盈利能力、保障全体利益相关方切身权益的根本途径。故本次资产处置不仅是推动公司涅槃重生的必要之举,更是维护广大债权人和股东利益的重要措施。

处置的是金属镁一体化项目、PVC一体化项目、综合利用一、二期项目等几个项目,也就是ST盐湖业务版图中的一部分。

这些项目的资产账面价值为574.77亿元,占公司2018年总资产账面价值的比例高达76.64%。

574.77亿元的拟处置资产,评估值只有254.27亿元。

可是,这些资产进行拍卖处置时,共进行了六次拍卖,全部流拍,关键,第六次拍卖时底价只有30亿元,也流拍!

这个时候,青海另一国有企业汇信资产管理公司以30亿元受让此资产包。

至于从主要形成时间不到10年的资产,为何会产生如此巨大的损失,这不是本文关心的话题。

今年一月份,即本月,是否重演去年的“盛况”,我们以下几个值得关注的因素:

-

“病因”并未彻底根除众所周知,2018年大量公司爆出巨亏,商誉减值是最主要因素。

2018年9月末,A股总商誉余额为1.45万亿,2018年报释放亏损计提商誉减值约一千多亿,到2018年末还有1.31万亿,只减少了9.66%。

2019年,因为新增并购等原因,又新增了部分商誉,2019年9月末,A股总商誉余额为1.39万亿,只比去年减少了4.14%,依然很大。

我们依然需要提防商誉减值风险。

2.去年当事公司普遍相安无事

2018年年报几百家公司巨额亏损,只有很少的公司被立案调查,最终被处以重罚的更少,没有一家因此被强制退市。

这会不会让犹豫不决的公司的勇气加强呢?

3.新证券法的影响

新证券法加强了对上市公司造假的处罚力度,增加了集体诉讼制度,会让造假成本大幅增加。

然而,新证券法要今年3月1日才实施,赶在新证券法前把公司的遗留问题都处理干净,持这种想法的公司,有没有,有多少,真的很难说。

4.春节假期时间

去年春节是2019年2月5日,2019年1月底大家都还在上班,所以对集中预亏事件给予了高度关注。

而今年春节是2020年1月25日,所以今年1月下旬,市场人士都在忙着准备过年了,不排除有的公司想借此机会浑水摸鱼。

放牛塘投资者保护研究院还要提醒,在ST盐湖此次预亏432亿-472亿之后,会产生第五个关注因素。

有了ST盐湖这个巨亏四百多亿的扛把子,会不会给那些亏损“能力”只有几亿、几十亿的公司“壮胆”呢,因为与四百多亿相比,几亿、几十亿只是“毛毛雨”。

但是,这类公司一年盈利能力也就几千万、个把亿啊。

我们不要被这种现象麻痹,一家公司增速下降和盈利下滑都是值得关注的事情,更不要说亏损,甚至亏掉几年甚至几十年的利润了。

能够造成巨亏,主要因素有两个。

一个是资产减值,特别是商誉减值,可以通过对比资产金额和近年主营业务利润等方法发现风险线索。

另一个是潜在负债,包括诉讼损失、对外担保损失等,可以通过查看公司公告等方法发现风险线索。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论