文 | 网经社电子商务研究中心 吴森淼

1月11日,聚美优品已收到以聚美集团CEO陈欧等递交的私有化要约,拟用每ADS(美国存托股份)20美元的价格进行私有化,交易一旦完成,它将从纽交所退市。时隔4年,聚美优品再次站在了私有化命题的面前。

1、聚美优品再提私有化 200余亿市值大缩水

聚美优品1月12日宣布,公司董事会已收到公司董事长、首席执行官兼代理首席财务官陈欧及其关联公司于2020年1月11日发出的不具约束力的初步建议书。

根据该建议书,买方团将以每股美国存托股份(ADS)20美元的价格,使用现金收购他本人和关联公司未持有的聚美优品包括美国存托股份在内的所有流通普通股。

据网经社(EC100.CN)了解,2016年2月,聚美优品也曾收到来自陈欧、产品副总裁戴雨森以及股东红杉资本等递交的私有化提议,计划以每股美国存托股份7美元的价格收购聚美优品股票。

彼时,聚美优品风光登陆资本市场时IPO的价格为22美元,这意味着,陈欧等股东首次提出私有化要约的价格不足IPO的三分之一,这在当时引发了许多中小股东的不满。

随后,聚美优品在2017年的11月27日宣布,公司董事会特别委员会收到了私有化买方团提交的通知函,宣布撤回2016年2月17日递交的非约束性私有化方案并立即生效。

据网经社“电数宝”监测数据显示,聚美优品除在早期有过4次融资外,也对其他领域进行投资。融资方面,在2010年,真格基金、险峰长青、万家创投对其进行数百万美元的天使轮投资。此后,2011年、2012年分获红杉资本中国、险峰长青、银泰资本等的A轮、B轮投资,融资金额达数千万美元。在2014年上市前,聚美优品获得泛大西洋投资1.5亿美元的F轮融资。

融资过后,聚美优品走上投资转型之路。2015年开始,聚美优品与千合资本、易方达基金对母婴电商宝宝树进行C轮投资,投资金额数亿美元。2017年5月5日,聚美优品又对共享经济领域的街电科技进行独家战略投资数亿人民币。

聚美优品虽获得数轮融资,但其市值却大幅缩水。2014年5月16日,聚美优品当天正式登陆纽交所挂牌上市,当年归母净利润超过人民币4亿元,市值一度超过35亿美元。

而如今,截至2020年上一交易日(1月10日),聚美优品股价每股17.43美元,跌幅5.78%,聚美优品当前总市值仅为2.07亿美元,较上市首日的34.33亿美元,市值蒸发94%。

2、财报表现平平 营收、GMV出现负增长

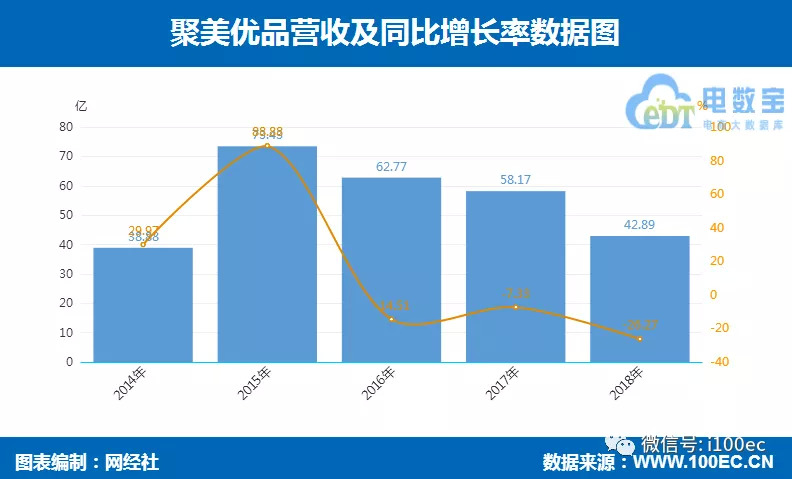

聚美优品披露的财报显示,在2015年,聚美优品营收实现同比增长,其中2015年Q2,营收18.85亿,同比增长高达1121.42%。但从2016年开始出现下滑,聚美优品2016年全年实现营收62.77亿元,同比下滑14.51%。

随后的2017年,2018年财报显示,聚美优品营收均出现负增长,且下降幅度进一步拉大,2018年营收42.89亿元,同比下滑26.27%。

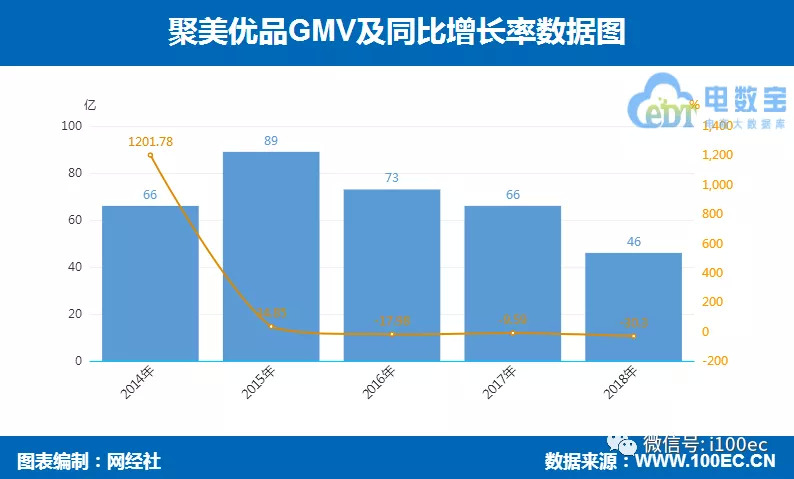

在净GMV方面,自2016年来,一直呈现下滑趋势。2018年聚美优品GMV为46亿,同比下滑30.3%,与2015年相比下降明显。

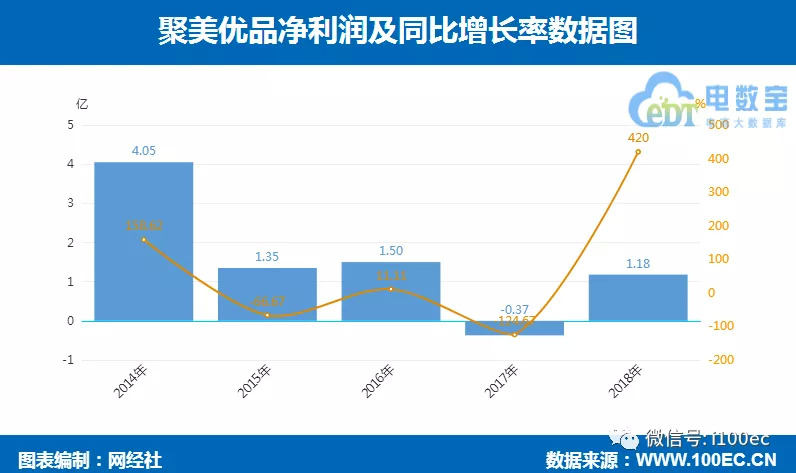

在净利润方面,聚美优品表现并不稳定,2016年净利润1.5亿,同比增长11.11%,2017年净利润为-0.37亿,同比下滑1.26%。随后,在2018年净利润不降反增,达1.18亿元,同比增长420%。

在毛利润方面,聚美优品从2016年开始一直下滑,2018年毛利润为10.91亿,同比下滑15.42%。

3、用户以年轻女性为主 但月活增长疲乏

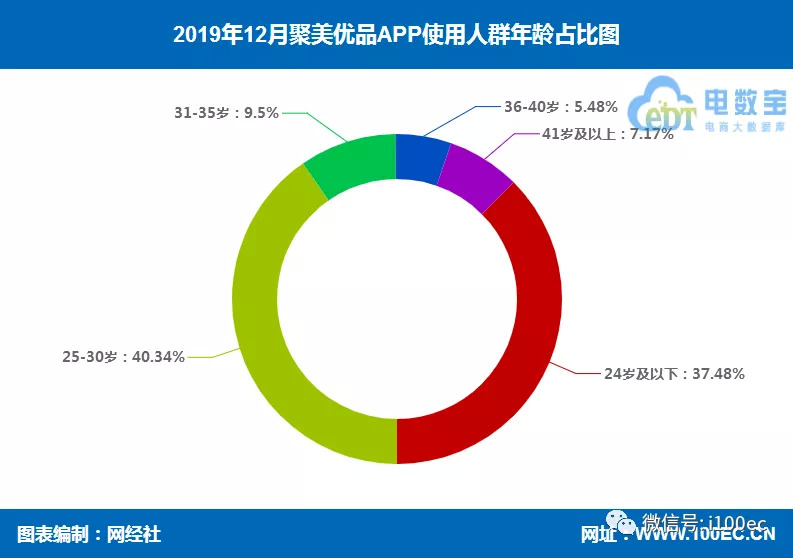

据网经社”电数宝”监测数据显示,聚美优品APP在使用人群年龄方面,聚美优品多以年轻群体为主,其中24岁及以下占比37.48%,25-30岁占比40.34%,31-35岁占比9.5%,36-45岁占比5.48%,41岁及以上占比7.71%。

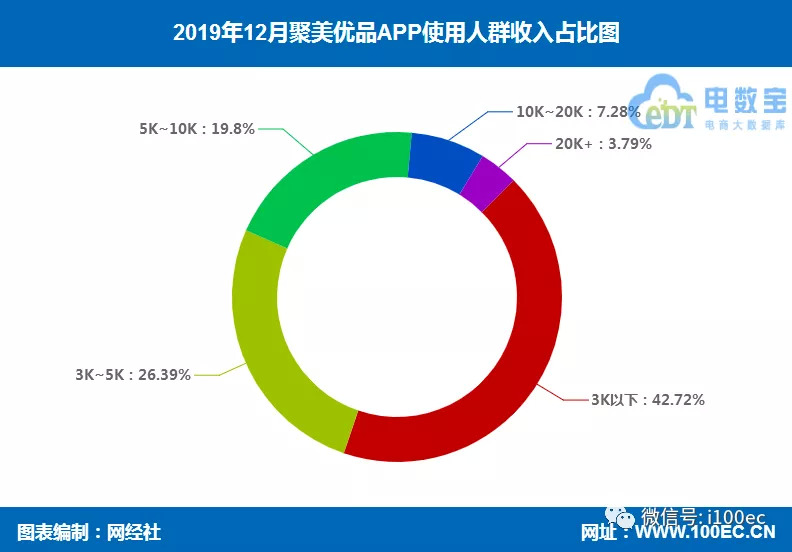

在使用人群收入方面,用户多以追求性价比的群体为主,其中3K以下占比42.72%,3K-5K占比26.39%,5K-10占比19.8%,10K-20K占比7.28%,20+占比3.79%。

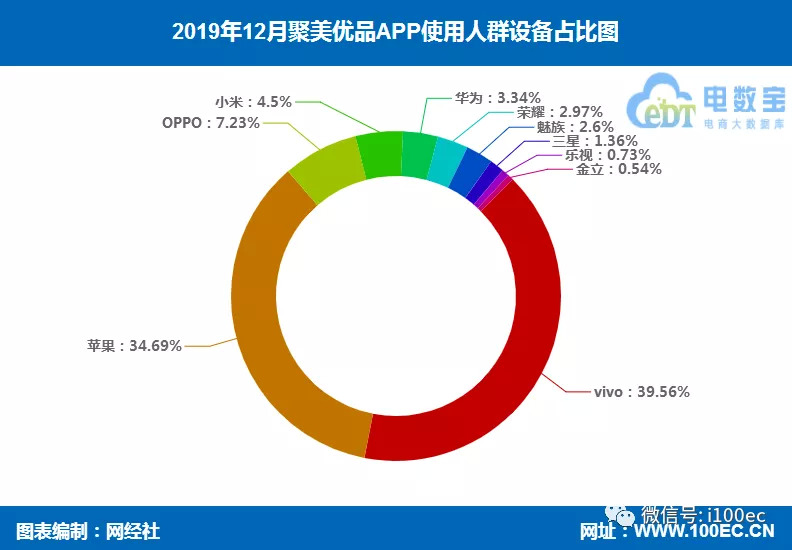

在使用设备方面,vivo占比39.56%,苹果占比34.69%,OPPO占比7.23%,小米占比4.5%,华为占比3.34%,其余为荣耀、每组、三星、乐视、金立等设备。

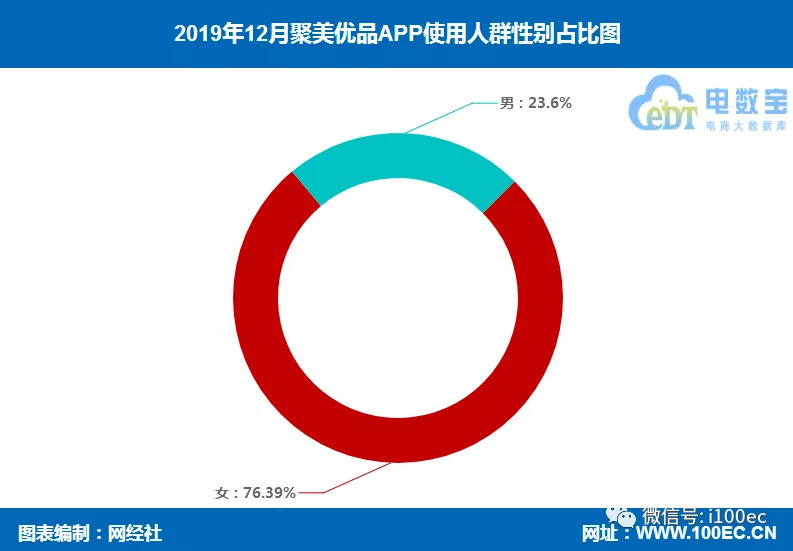

在使用人群性别方面,女性用户占大多数,达76.39%,男性用户为23.65%。

在月活方面,增长较为疲乏,有下滑趋势。截至2019年12月,月活量为508.63万,负增长0.859%。

4、面对聚美困境 陈欧也试图积极转型

虽然聚美优品在创立时层通过陈欧的“网红”式营销成为化妆品垂直电商的老大,但经过“假货危机”、高管离职等一系列影响,聚美优品的垂直电商业务受到天猫的强烈冲击。

垂直电商虽然只卖某一品类的东西,但流量终会见顶。为了维持流量,必然要花费大量销售成本,但砸钱也不一定会产生效果。而综合类电商品类多,规模大,用户多,在规模效应下,容易降低单位流量成本。总的来说,电商是一个规模效应极强的行业,强运营和高GMV才是真正的护城河。

因此,聚美优品也开始走上转型之路,对宝宝树、街电科技两家企业进行投资。这两轮投资,被看作是陈欧面对聚美优品的困境所做出的的积极回应,尝试通过转型,将聚美带出困境。

如今的陈欧比以往低调很多,依然在尝试多元化路径。据网经社了解,他已把重要精力放在新项目的开发上,但并未透露项目的具体方向。

网经社电子商务研究中心主任曹磊表示,虽然聚美逐渐正在边缘化,但是还有翻身的可能性。多元转型的理想状态是跨界领域与主营业务相关联,且能够串联起形成有效的闭环,建立小型生态圈,从而形成自身的核心竞争力。

但是,聚美的投资过于分散,当下应该选择适当收缩投资,瞄准有回报的项目。聚美走上下坡路,与平台曝出假货有着密切的关系。如果聚美能够在正品、口碑方面重新树立起形象,可以“小而美”的垂直平台存在经营。

评论