作者 | 冒诗阳

2020年,或成为在线音乐行业突破的关键年。

随着音乐付费的转暖,行业玩家正逐渐活跃起来。打造利于创作的平台生态,正成为在线音乐平台的竞争焦点。

新年开始,网易云音乐密集发布多项策略。首先是1月3日,网易云音乐发布“云梯计划2020”,宣布将在未来一年中新增千亿实际播放量、投入1亿元原创激励金扶持音乐创作者。随后一周,网易云音乐高层在“LOOK直播年度盛典”上对外宣布,加强网易云音乐与LOOK直播两个平台之间的联系,将是LOOK直播2020年的重要发力方向之一。

在音乐直播业务上发力的不只是网易云音乐,无论是腾讯音乐等竞争对手,还是B站、快手等抢食者,音乐直播已成为2019年各大平台的必争之地。这背后,音乐直播用户黏性高,且变现能力较强,此前已成为在线音乐平台的重要利润来源。

相比于B站、快手等外来者,网易云音乐在音乐领域拥有更好的垂直生态,创作者和受众都更为集中;相较于同行,独立音乐人与社区氛围,是网易云音乐的优势,这意味着潜在音乐直播氛围更好。据官方披露,LOOK直播的音频直播板块上线8个月已进入行业第一阵营。因此对于网易云音乐而言,打造有利于音乐创作的平台生态,同时建立两项业务之间的联动,被视作扩大优势的途径。

事实上,除直播外,2019年音乐付费市场开始向好。对于整个在线音乐市场而言,这无疑都是积极信号。

而变化的另一面是,音乐头部版权格局相对稳固,竞争态势短期很难发生大的变化,版权竞争已不是焦点。与此同时,需求端的分化趋势逐渐明显,原创音乐不断崛起,在线音乐平台之间的竞争焦点正在由头部转向“长尾”。

一系列的变化显示出,在线音乐平台之间的竞争,正在由上游版权资源分配的竞争,转向以分发能力、创作生态为代表的,更为核心的体系能力之间的竞争。对于在线音乐平台而言,打造利于创作者的行业生态,促进创作者的自然聚拢,无疑是最具长远价值的策略。

音乐内容商业价值重估

对于在线音乐平台而言,版权内容是其发展的重要基础之一。作为音乐产业链条中游的玩家,在线音乐平台业务具有很强的延展性;依托于渠道优势,在线音乐平台向上可以拓展宣传发行,甚至切入制作,向下可以打造泛娱乐矩阵,包括艺人运营、粉丝经济等。

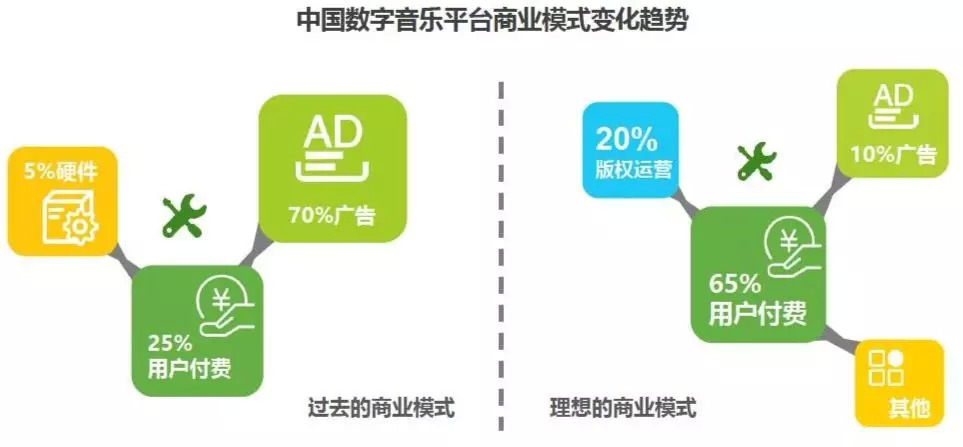

然而,由于长期以来用户的音乐付费习惯良莠不齐,数字音乐的商业路径难言一帆风顺。实体唱片衰落后,音乐进入“数字时代”,然而,与同时期其他互联网产品一样,免费成为线上音乐的代名词。

这种情况下,线上渠道单纯的变成了宣发入口,同时大量音乐人不能通过作品本身获得收益,用户付费环节缺失,既不利于平台,也不利于行业生态。

转变的信号,从前几年开始逐渐呈现,而在2019年密集出现。2019年12月30日上线的王一博新单曲《无感》,在上线不到11小时后销量突破千万首,创下了国内数字单曲销量最快破千万的新纪录。此外,华晨宇单曲《好想爱这个世界啊》以超1646万首的销量打破全网数字单曲销量纪录,销售额超4900万元。

这背后,以95后为代表的年轻用户,正在成为音乐消费的新生力量。此前,网易云音乐副总裁丁博曾公开透露,平台活跃用户、音乐人中,95后占比均超过60%。此外,根据网易云音乐官方统计,华晨宇《好想爱这个世界啊》数字单曲的消费者中,80%以上是95后。

相比于其他年龄层,95后有着更好的付费习惯,随着相应年龄层用户付费能力增加,在线音乐平台的商业前景逐渐向好。

值得注意的是,在线音乐平台的付费业务中,数字专辑和单曲销售的用户侧重于偶像粉丝,而付费会员业务,则侧重于核心音乐需求。因此,如果说前述数据一定程度由偶像经济的红利带来,平台会员的高速增长,则显示出用户端的音乐付费习惯正在形成。

在去年11月底网易(NTES)Q3财报电话会议中,网易公司高层透露,网易云音乐创下收入新高。更直观的数据,则在2019Q2财报中显示,据当天的财报分析师电话会议披露,目前网易云音乐总用户数已突破8亿,同比增长50%;同时,网易云音乐付费有效会员数同比大幅增长135%。

同时,腾讯音乐在线音乐业务线上,2019Q3音乐订阅付费用户同比增长42%至3540万,由此带动订阅服务收入同比增长48%至9.42亿元。一系列信号显示出,音乐付费行情转暖。

对于在线音乐平台而言,没有什么比核心业务变现能力增强更值得喜出望外的了。相比于其他现金流业务,在线音乐服务才是平台沉淀多年的业务核心。

实际上,数字音乐付费开启之前,影视、网文早已正版化,相应付费模式纷纷建立。依托于各自市场,平台属性的视频和网文渠道相继回归价值区间,由此诞生爱奇艺、腾讯视频、阅文等若干行业龙头。

对于在线音乐平台而言,用户付费成为习惯带来的上下游商业价值,将极具想象力。此外,核心业务变现能力增加的趋势下,发掘好、传播好潜在的优质内容,则更加直接的决定了在线音乐平台的竞争力。

分众时代,在线音乐平台发力维度转变

用户付费的意义不仅在于音乐平台营收的提升,事实上,良性的内容付费机制形成,对于音乐行业创作生态的价值更大。

实体唱片业务衰落后,大量音乐人失去直接依靠创作获得收入的能力,只能通过线上积累人气,导入线下演出赚钱,收入极不稳定。用户付费环的缺失,长期来看显然不利于音乐作者的持续创作。

另一方面,需求端的分化趋势逐渐明显。周杰伦、林俊杰等前代艺人之后,新生代中极少诞生“全民向”艺人,无论是追逐不同偶像的饭圈,还是摇滚、民谣、说唱、电子,所有圈层几乎平行存在,彼此交融但不相容,包括音乐在内的几乎全部文娱产品,越来越成为“圈层内的狂欢”。

事实上,音乐版权市场已相对成熟,经过国家版权局的协调,音乐市场99%以上的版权已是交叉授权。随着分众歌手不断破圈,能够不断挖掘助推潜力音乐人和歌曲,将成为平台的重要竞争力。

这一点在网易云音乐的业绩中反馈明显。去年以来,网易云音乐官方多次提到隔壁老樊、颜人中、沈以诚等音乐人,在平台生产出多个爆款原创音乐作品。同时,几个月时间内《大田后生仔》总播放量突破3亿,《世间美好与你环环相扣》总播放量破10亿,评论量超过33万,这两首作品分别由此前并不知名的音乐人林啟得、柏松创作。

在此情况下,独立音乐人成为各平台的关注焦点,包括腾讯音乐、网易云音乐在内的行业玩家都在加紧布局。相比于明星艺人,对于平台而言,独立音乐人的劣势是资源分散,维护成本大;优势则是原创音乐崛起趋势已十分明显,平台长期助推音乐人,也可以与其建立更深度的合作。因此当总量足够大的时候,对于平台的流量和营收都是很好的支撑。

网易云音乐统计的数据显示,过去3年间,仅网易云音乐平台入驻的原创音乐人作品总播放量增长13倍,与此同时,音乐人总收入增长31倍。这些数据,显示出原创音乐的传播与付费潜力。

一系列信号显示出,曝光、付费红利从头部艺人向下扩展。拿下头部、大厂牌不再意味着永远的版权优势。明显的分众化趋势下,打造出利于音乐人的创作生态,构建创作生态,并为独立音乐人打通变现路径,已成为在线音乐平台掌握未来的核心竞争力。

除了版权外,独立音乐人还为在线音乐平台探索更多业务可能性提供机会。相比于已然标准化的明星和厂牌艺人,平台可以以独立音乐人为切口进入音乐产业链,探索诸多业务。

在此目标下,文章开头提到的音乐直播领域的布局,也成为音乐平台构建社区生态,帮助独立音乐人成长的重要方式。例如,年轻歌手冯希瑶在网易云音乐的粉丝不到1万,但参加LOOK直播的《音乐人来了》节目后,新歌播放量增长近10倍。2019年,也已累计有30多位音乐人主播在LOOK直播上年入超过100W。

音乐生态上,腾讯音乐的优势在于商业化起步早,而网易云音乐的优势则在于社区属性强。目前两大平台都在尝试加大对原创音乐的扶持。比如最新发布的“云梯计划2020”将在今年2月开始实施,以流量和收益激励的形式解决痛点。考虑到音乐付费的向好仍处于早期阶段,加大平台补贴力度,成为独立音乐人继续创作的必要支持。而流量扶持,则是为起步音乐人建立商业纽带的最佳方案。

据统计,目前仅网易云音乐平台入驻的音乐人就已经超过10万人,腾讯音乐最新数据也显示其平台已入驻8万音乐人。新的需求趋势下,如何培育新的独立音乐人,把音乐创作的蛋糕做大,同时在复杂的需求之中完成音乐的传播分发,成为实现长期商业价值中十分值得探索的方向。

对于在线音乐平台而言,以数字音乐服务为代表的核心业务向好,显然是更让人鼓舞的增收方向,由此释放出无限的商业想象力。与此同时,广告、直播仍然是重要的现金流。一系列信号显示出,在线音乐平台再次走上风口的趋势明显。

而参考网文、长视频等文娱领域中,平台属性在相应产业链条之中发挥的作用,在线音乐平台释放的积极信号,或许将为中国音乐产业的内容升级带来源头活水。2020年代,很可能是在线音乐行业的2.0时代。

评论