文 | 时金研究所

临近除夕,家家户户都开始忙着准备年货,定点潜伏休闲食品概念股的这段时间绝对跑赢大市。除了短线机会之外,休闲食品相关公司中谁适合中长期布局?煌上煌!

逻辑也很明确,那就是占据优质赛道,强管理、降成本,扩门店三管齐下,带来业绩较高速增长。作为休闲卤制品行业的唯二上市公司,公司市值不高,股价更有弹性。

休闲卤制品头部企业

煌上煌是A股酱卤肉制品第一股,始创于1993年,历史最为悠久。2015年,公司收购真真老老进军米制品行业,产品结构多元化。

今年上半年,公司肉制品贡献70.29%的收入,而米制品则贡献了24.41%的收入,市场对其卤制品业务更为关注。

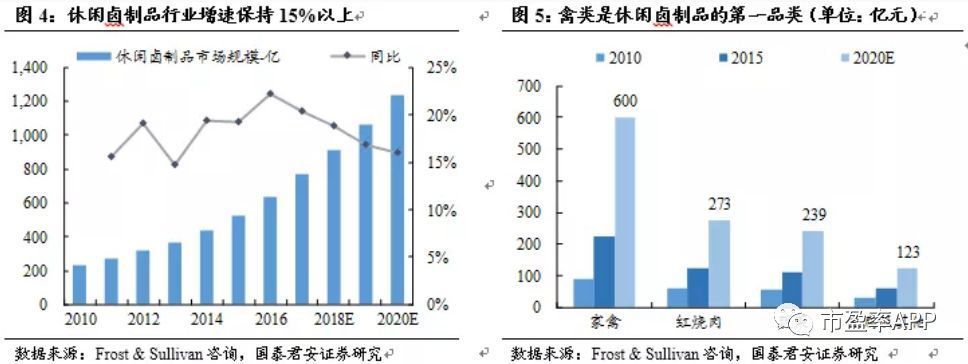

休闲卤制品是个优质赛道,因为消费者一旦认定了某种口味,就会有一定的成瘾性,复购率高。

另外,卤制品包装好,体积小,且可直接食用,适用于旅游,逛街,看电影等多种出行场景,为年轻人所喜爱。

行业增长快,但是很多都是街头无名小店,全国连锁化运营的品牌公司主要有绝味鸭脖、周黑鸭、煌上煌、紫燕百味鸡、久久丫等,头部五家企业市场占有率不足20%,行业集中度仍较低,对于龙头企业来说市场空间大。

由于冷鲜运输等条件限制,休闲卤制品主要是线下开店模式,因此头部企业均有较为明显的地域性。

比如绝味诞生于湖南,主要分布在华中和华东地区(合计占比超50%);而周黑鸭诞生于湖北,60.2%的收入均来自华中地区;煌上煌诞生于江西,73.5%的收入主要来源于江西和浙江(其中江西占比45.7%、浙江19.2%)。

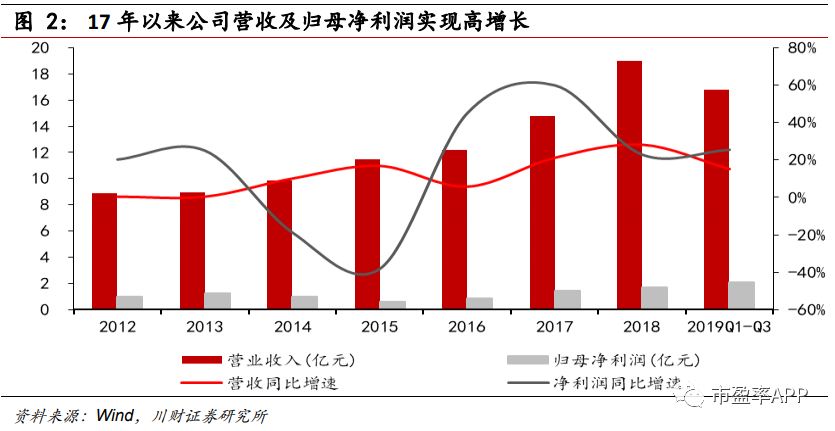

公司营收水平从2016年的12.18亿元提升至2018年的18.98亿元,年均复合增速24.83%。2019年前三季度,公司实现营收16.77亿元,同比增长15.28%,实现归母净利润2.12亿元,同比增长25.33%。

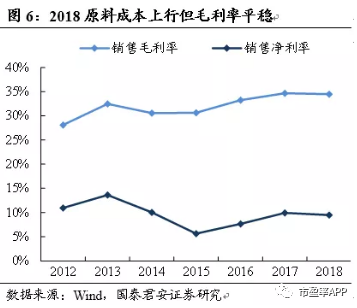

营收毛利均持续向好

公司近几年营收毛利均持续向好,而未来有望继续增收增利的局面,主要是来自三方面的因素:

1、省外扩张速度加快

休闲卤制品店铺主要有两种,一种靠自营店这种重资产模式;另外一种就是偏轻资产的加盟模式。

加盟模式虽然能够快速扩张,但产品质量不好把控,经营理念难统一。因此,公司由原来的就地招商、依靠当地加盟商主动开拓,调整为扶持老加盟商或开设直营店为主,借助有资源、有团队、有理念的优质加盟商抢占核心区域市场。

在这些措施下,公司2019新开店预计接近900家,开店增速30%,主要分布在江西省外市场,包括广东、广西、湖南、云南、重庆等省市,且新开店的存活率提升至93%,投资回收期相比绝味也较短,证明这个策略是行之有效的。

扩张之后,公司位于江西省的门店数量有1200多家,广东门店900家,福建门店300家,这三省门店数量占比超过60%,贡献大部分输入,而其他省份则还处在市场开拓阶段,有望将成功市场的经验复制到其它省市。

2020年,公司计划将门店存活率提升至95%列入KPI,计划新开门店提速,门店数量净增加1000-1200家,同比增幅超过30%,存量门店升至5000家。

2、单店收入持续增长

就像前文提到的,休闲肉制品面向的消费者对价格也不敏感。休闲肉制品价格便宜的40-50元一斤,贵的90-100元一斤,而消费者不一定买一斤,而是各个种类来一点,不可能记住每个商品的价格。即使店铺略微提价,消费者可能也无从知晓。

3、原料储备保障毛利

公司主要原材料是鸭副产品,在原材料价格处于低位时,公司启动原材料战略储备工作,降低了原材料成本,确保了公司产品的毛利空间。

股权机制进入收官之年

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论