文丨华商韬略 杨凯

高举“防止国有资产流失”的挡箭牌,*ST盐湖无往而不利。不论是中小股民,还是债权人,最终都只是砧板上的肉。

【从超级白马到A股亏损王】

2020年A股第一雷相当惊人。

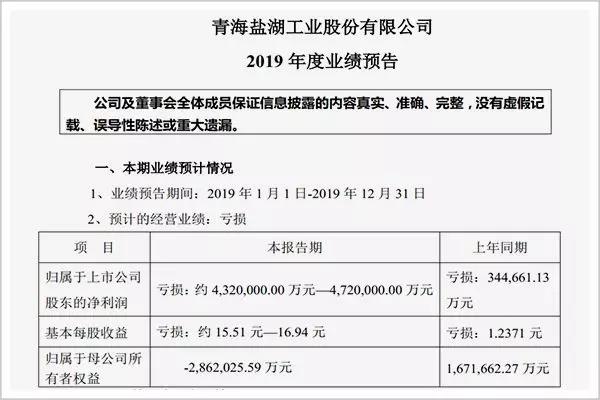

1月11日晚间,*ST盐湖发布公告称,公司预计全年亏损金额约432亿元-472亿元。

一时间,舆论哗然。*ST盐湖400多亿的预亏秒杀了前三季度亏损158亿的*ST信威,直接坐上了A股亏损王的宝座。

2014年至2018年,历任A股亏损王中国铝业、酒钢宏兴、石化油服、乐视网和天神娱乐,分别亏损162亿元、73.6亿元、162亿元、138亿和71.5亿元,都没有超过200亿。

目前,*ST盐湖的市值约249亿,相当于亏掉了近2倍总市值。公司控股股东为青海国资委,注册地在青海。

2018年,青海省生产总值约2865.23亿元。也就是说,*ST盐湖的最大亏损额超过青海省一年GDP的1/7。

*ST盐湖表示,造成巨额亏损的主要原因是:公司破产重组过程中处置资产带来的计提损失约417.35亿元,属非经常性损益。

这是由于子公司盐湖镁业和海纳化工连年巨额亏损,严重拖累了*ST盐湖业绩,公司进入破产重组程序,将账面价值约547.77亿元的不良资产包公开在淘宝进行司法拍卖。

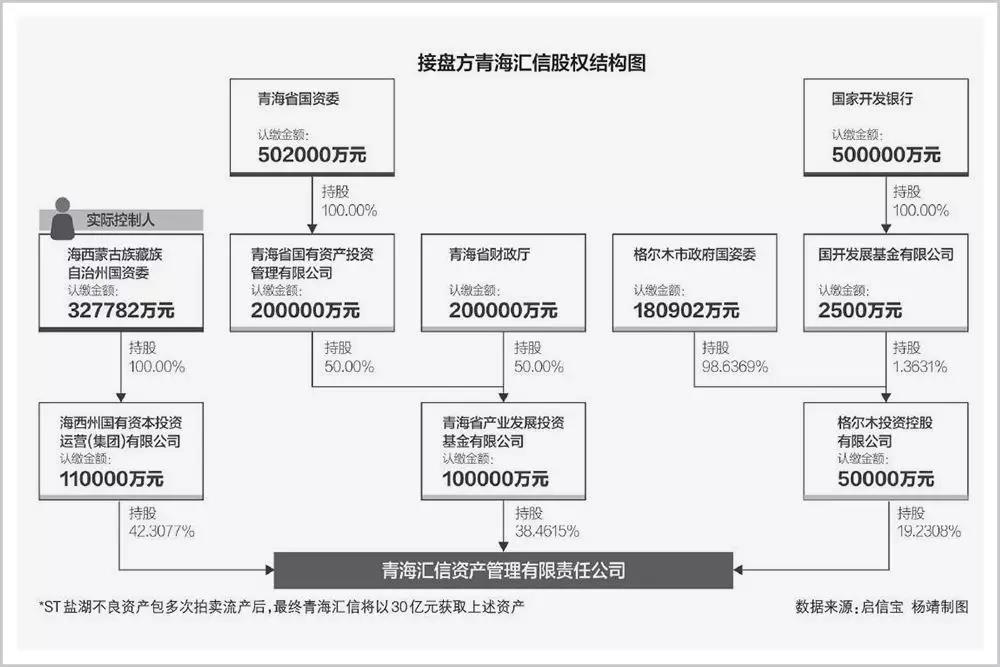

历经6次打折促销,*ST盐湖不良资产包从原价254.27亿元降至29.9亿元,仍无人问津,最终由海西国资委控股、青海省国资委参股的青海汇信资产管理公司以30亿元的价格“兜底”受让。

公司一次性计提债务损失将超过400亿,于是便有了如今这惊人的巨额亏损。

作为新晋A股亏损王,*ST盐湖也曾是风光一时的白马股。

其母公司青海盐湖工业股份有限公司是青海省第一大国企,也是国内最大的钾肥生产企业,被业内称为“钾肥之王”。

▲资料来源百川资讯

钾肥是农作物生长三大必需的营养元素之一。我国是全世界最大的钾肥消费国,可是已探明的钾盐储量仅占全球总储量的2%,每年需要向国际钾肥垄断企业购买超过700万吨钾肥。占据国内一半以上产能的*ST盐湖是每年钾肥进口价格谈判的“压舱石”,具有重要战略意义。

青海省的察尔汗盐湖湖内氯化钾储量超5.4亿吨,占全国总储量的97%,同时氯化镁、氯化锂、氯化钠储量均为国内第一。拥有察尔汗湖盐湖资源开发权的*ST盐湖相当于坐拥一座取之不尽的金山。

很多老股民都对它印象深刻。2003年-2008年,*ST盐湖的前身盐湖钾肥曾创造了5年20倍的股价神话,投资回报率秒杀茅台。钾肥业务平均每年贡献70亿营收,毛利率超70%。

2008年,它是最闪耀的黑马。

从2007年10月开始,沪指在短短半年时间里暴跌40%,绝大部分上市公司股价接近腰斩。可是盐湖钾肥却逆势大涨,2008年4月甚至连续出现六个涨停。

2008年4月18日,盐湖钾肥股价达到107.68元的历史高点,成为当时A股仅有的3只百元股之一,市值高达1900亿元。

这样一个超级“赚钱机器”究竟是如何沦落到如今这亩田地的?

【魔幻的“整体上市”】

故事需要从头说起。

作为老牌国企,青海盐湖工业股份有限公司结构复杂。

除上市公司盐湖钾肥外,还有盐湖集团、盐湖发展等多个业务重叠的关联公司。盐湖集团每年要向盐湖钾肥收取资源费及矿产使用费等7.5亿元。2007年,盐湖钾肥的关联销售额超11亿,约占总销售额的三分之一。

当时,青海盐湖高层一直公开表示不愿意整体上市。可无奈国家一直号召大型国企整体上市,青海盐湖只能勉为其难地接受。

通常来说,整体上市只需把资产包直接注入上市公司即可。可青海盐湖却没有选择这样做。

2007年底,盐湖集团宣布2.7亿重组S*ST数码以实现借壳上市。加上承接债务和银行还款等费用,实际借壳代价高达9.5亿元。而盐湖钾肥2007年全年净利润才9.9亿元。

所有人都不理解,青海盐湖为什么要这样做?两家公司最终需要合并,这个壳资源势必保不住,相当于白白浪费了9.5亿借壳费。

不久之后,青海盐湖的意图便昭然若揭:为了在合并中获得更多股权。

2008年半年报显示,盐湖集团的净资产只有56亿元。评估报告显示,盐湖集团的全部股权价值在108.13亿元至116.52亿元之间。如果简单置入资产,获得的股权非常有限。

借壳之后,盐湖集团的市场估值达到了951亿元。一次“撑杆跳”帮助其获得了近10倍的价值飞跃。

为了价值最大化,青海盐湖甚至刻意“调整”公司利润。2008年中报显示,盐湖集团的净利润7.7亿,大增2382.94%;而一向利润丰厚的盐湖钾肥净利润只有5.1亿元,增长了3.13%。

市场哗然。盐湖集团的产能不足后者的80%,为何净利润反而高出50%?而且,第一季度盐湖集团的净利润还低于后者。

同样的业务怎么会有如此大的增长反差?不少证券从业者都质疑盐湖集团有转移利润之嫌。

此外,合并换股时,市场普遍认为换股比例应在4.5:1上下,而青海盐湖最初给出的换股比例只有2.6:1。为此,十大流通股东中的QFII和嘉实、南方等大型基金公司都投了反对票。

可到2011年两湖最终合并时,换股比例仍然只有2.9:1。盐湖集团的资产价值明显被高估,盐湖钾肥股东的利益因此受损。

面对质疑,青海盐湖总是用“防止国有资产流失”做挡箭牌。

除此之外,最终的合并案中,似乎还有一些猫腻。

就在合并意向披露前不久,2006年底,资本玩家张克强以6390万元低价获得了盐湖集团约7.56%的股份。合并完成后,这部分股权的价值高达70亿元,翻了100多倍。

S*ST数码实控人钟小剑把负债累累的壳资源高价出手,成为合并案最大的赢家。

担任重组顾问的人大教授任淮秀以及很多盐湖集团的高管及亲属都曾在敏感期内买卖公司股票。其中,盐湖集团副董事长及盐湖钾肥第二大股东中化化肥法人代表杜克平,在股票停牌前买入公司流通股84.7万股。

若真涉嫌利益输送或内幕交易,那可是苦了不明真相的散户们。

【一手好牌是如何打烂的】

钾肥生产是高污染行业。

2008年,青海盐湖生产氯化钾350万吨,排出3500万吨的氯化镁废料。大量废料严重影响了氯化钾的生产。

如果掌握电解镁技术,这些废料可以生产超过800万吨金属镁,不仅能减少污染,还能变废为宝,增加效益。同时,察尔汗盐湖的氯化镁资源也可以得到开发利用,可谓一举多得。

适逢世界镁行巨头挪威海德鲁准备全面退出镁行业,把技术和设备打包出售。

于是,青海盐湖引进挪威技术设备,拉开了察尔汗盐湖镁资源大规模工业化综合开发的序幕。当时设计的总体规模是每年40万吨电解镁、400万吨PVC,预计投资额约为200亿元;先期试验项目为一年10万吨电解镁和80万吨PVC。

项目的规划是世界级的,设计方是国际著名工程设计公司赫氏,电解镁设备由全球最大镁合金生产销售商海镁特负责。提供技术服务和咨询的,还包括澳大利亚、美国、德国、奥地利的顶级科研机构和公司。

这样庞大又高难度的项目,显然不是一个小小的青海盐湖可以驾驭的。

2011年合并后的公司净资产仅98亿元,经营性现金流仅53.94亿元,不知道是谁给了他们这么大的勇气。

青海特殊的地理环境对设备吊装、设备性能、生产工艺提出了很高的要求,大大增加了项目施工难度。而且,整个项目是一个联动的系统工程,各生产装置关联度较高,只要一个装置出现问题,上下游都会受到影响。

因为气候原因,察尔汗盐湖每年最多只有一半的时间可以施工。2016-2018年,主导PVC一体化项目的盐湖海纳还先后发生3起安全事故,项目建设断断续续。

于是乎,项目预算从200亿一路涨到400亿,仍然不够;工期从2015年拖到2019年年底,依然没能完成。

2017年,发改委下达了“限煤令”,又导致开工项目由于能源不足,无法满负荷运行,供暖季节运行负荷甚至只有30%,生产成本急速攀升,一开工就亏损。

2018年,公司镁板块亏损达47.2亿元;化工业务亏损12.24亿元。2019年1-10月,镁板块亏损达31亿元;化工业务亏损16.62亿元。

不仅如此,数百亿元的项目贷款每年还会带来巨额的财务成本,不断侵蚀公司主营业务的利润。2018年,公司财务费用高达20.6亿元。而*ST盐湖上市以来最高年利润才27亿元。

*ST盐湖历年利息支出与经营利润对比(单位:亿元 数据来源:Wind)

这已经成为一个无底洞。不彻底解决的话,迟早把公司拖垮。

【背后的猫腻】

*ST盐湖虽然给自己埋了这么大一颗雷,但其实还没有到必须破产重组的地步。

这次申请重组的起因是拖欠债权人泰山实业439万欠款不还,而当时公司账面上还躺着10多亿现金。

那么只有两种可能:一是粉饰报表,这笔现金根本不存在;二是故意不还。

从公司主营业务的经营状况来看,显然是后者。

2019年8月,公司启动重组时,总资产733.44亿元、总负债550.87亿元,远未达到资不抵债的破产重组条件,因此被债权人质疑逃废债。

通常来说,破产重整应先由股东权益清零弥补,不足部分再由债权人承担,双方共担风险。

但*ST盐湖并没有拿出整体解决方案,而是直接剥离亏损资产并分开拍卖。据财新报道,拍卖价格和程序也都涉嫌被高度操纵、暗箱操作,对外部投资者来说很难有时间、有意愿拿下资产。

若真如此,*ST盐湖的做法最大程度保护了股东的权益,牺牲最大的是债权人利益。

而且,由于资产拍卖远远低于账面价值,拍卖成功后,*ST盐湖2019年巨亏,在会计处理上就可以做成资不抵债,让债权人无话可说。

青海汇信资产管理公司左手倒右手,以30亿底价拿下这个资产包也是稳赚不赔的买卖。这毕竟是周期性项目,解决掉债务问题后,如果最终做成了,相当于白捡了个400多亿的大礼包;如果到最后还是做不成,把厂房、设备等固定资产打包卖废品也不止30亿。

神奇的是,在巨额亏损披露后,*ST盐湖的股价非但没有大跌,反而有所上涨。

自1月11日披露业绩预亏至发稿公司股价累计上涨4.9%

这是因为,*ST盐湖花400多亿投资的镁板块和化工板块持续亏损在股东内部已经是个“公开的秘密”,这400多亿的窟窿已经提前在资本市场上消化了;毕竟,*ST盐湖的实际价值可不止如今的200多亿市值。

此外,*ST盐湖还被指有刻意做空之嫌。

公司此前已经连续两年亏损,如果2019年继续亏损,将会被暂停上市一年。

面对这种情况,上市公司通常会选择尽量把亏损计提在同一会计年度里,避免连续亏损,以实现保壳的目的。

2017年,*ST盐湖计提了镁和化工板块全面转固后资产减值准备和固定资产折旧费60亿。这60亿是没有现金支出的,就计个账,在利润表中减少60亿的利润,所以报表显示公司巨额亏损。

这笔钱完全可以留在2018年,甚至2019年计提,以保证账面盈利。

也就是说,*ST盐湖很可能是故意把公司做到资不抵债,以推动破产重组,甩掉烂摊子。

在此之前,*ST盐湖也尝试过各种办法以解决巨额债务问题。

据财新报道,早在重组前,*ST盐湖就尝试过用引进战略投资者和剥离垃圾资产、债务下沉等多种方式处理巨额债务,但最终都因原股东让步较小、债权人牺牲较大,没能通过。

此外,控股股东还可能意图借此做空股价,然后大面积低吸,等2020年业绩全面爆发,股价和估值回归正常水平,坐庄获益。

这种推测不是没有根据。

通常来说,上市公司破产重整会把剥离不良资产、处置债务和引入战投、注入资产放在一个会计年度里一起解决。

*ST盐湖却把剥离不良资产的亏损放在2019年,把债务重组收益放在2020年。

这很可能会造成股价的骤跌骤长,或许这正是公司希望看到的结果。

*ST盐湖尽管被不良资产拖累,实际主营业务依旧发展良好。

业绩预告显示,*ST盐湖报告期内主业氯化钾生产持续稳定,氯化钾产量563万吨,上年产量483万吨;报告期销量453万吨,上年销量468.8万吨,销售价格同比有所上升。子公司蓝科锂业碳酸锂生产稳定,产量1.13万吨,上年产量1.1万吨;销量1.13万吨与去年持平。

2018年,这两项业务的净利润约40亿元,再加上2019年末超过100万吨的氯化钾库存,以此预测,剥离其它业务板块后,*ST盐湖2020年的净利润有望达到50亿元。

而在债权人赔付方案中,债权人无论选择哪种方式,都无法在2020年拿回本金,在最大程度上保全了公司2020年的利润。

重组完成后,公司不仅不会退市,业绩爆发大概率还会引起股价急速攀升。

值得注意的是,在目前披露的重整方案中,除职工债权和税款债权以现金赔付、有财产担保债权留债延迟偿付外,剩余300多亿将以股转债方式偿付。公司将按每10股转增9.5股的比例增设股本,用于偿债和重整,公司全体股东的权益瞬间被摊薄近一半。

这也意味着,因为公司决策失误导致的400多亿债务最终基本都被转嫁给了散户和债权人。

2020年,以50亿净利润和20倍的保守市盈率估算,*ST盐湖的合理估值近1000亿元。

*ST盐湖的最新市值约249亿,如果未来几年,公司估值回归正常,*ST盐湖控股股东不仅顺利甩掉了垃圾资产,还将获得超额回报。

高!真的是高!

参考资料:

[1]《曾经昂首阔步 如今弃置不顾 盐湖股份一折“卖身”都没人要》叶檀股市

[2]《特稿 *ST盐湖3.6折甩卖资产 被债权人质疑操纵重整程序》财新网

[3]《*ST盐湖:君子豹变 否极泰来》雪球

评论