文|网经社电子商务研究中心 无痕

近日,共享办公空间企业优客工场正式披露招股书,准备在纽约证券交易所首发上市,代码“UK”,计划在IPO中融资至多1亿美元。冲刺“共享办公第一股”的优客工场,上市之路并不被外界所看好。

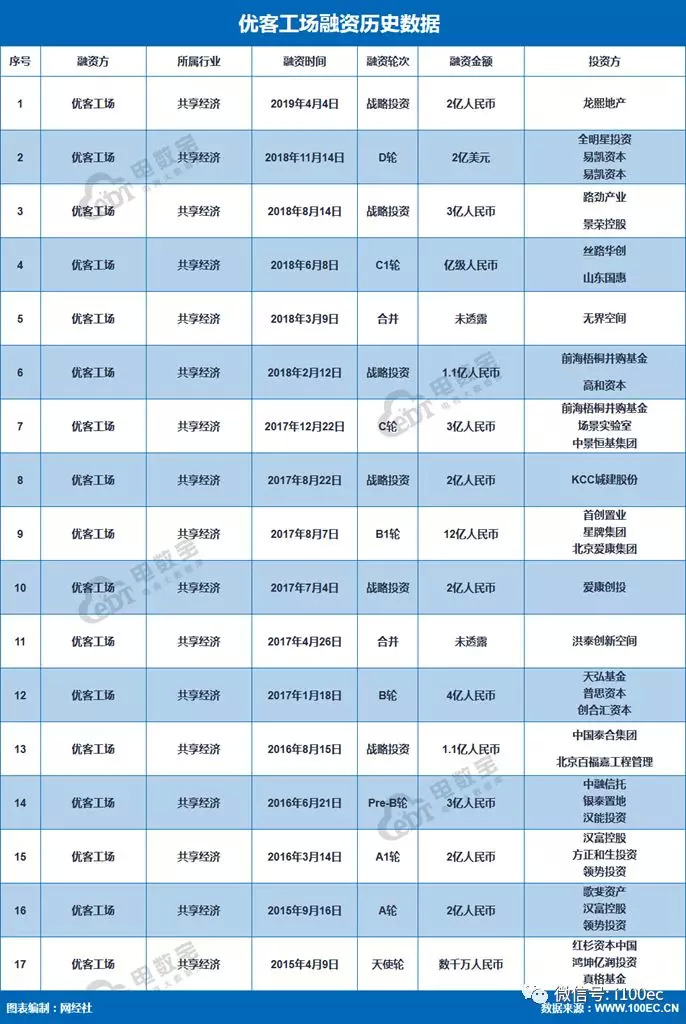

上市前17轮超53亿融资

据网经社(100EC.CN)了解,优客工场由毛大庆于2015年创立,注册资本2055万元。优客工场采取“自营”及“轻资产”两种模式经营共享办公场所。前者对外服务的品牌包括“U Space”、“U Studio”和“U Design”,后者则是“U Brand”、“U Partner”、“U Plus”。

截至2019年9月末,优客工场在41座城市运营171个办公场所,工位数7.27万,累计注册会员61万(其中企业会员2.5万)。加上合作伙伴(轻资产模式)经营的39个场所(总面积13.8万平米),优客工场规模优势明显。

此外,据网经社“电数宝”数据显示,优客工场共获得17轮融资,融资总额超53亿人民币,估值32亿美元,是中国共享办公头部平台。

此前不久,联合办公鼻祖Wework上市折戟,为共享办公市场泼了一盆冷水。WeWork的IPO折戟,对于本土共享办公品牌来说,负面影响更大。之前因为有WeWork对标,其高估值让投资者以及国内的共享办公企业看到了机会。而对标的WeWork估值大幅下跌甚至陷入困境,这对国内共享办公平台来说也意味着考验,市场及资本或对该模式的前景产生质疑。

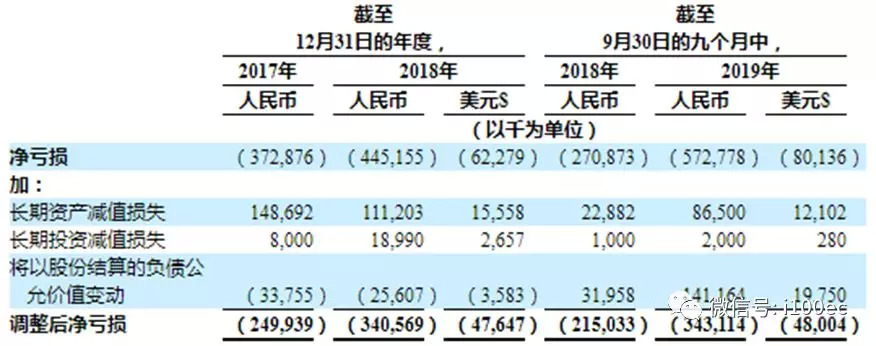

国内共享办公第一股 三年累亏14亿

招股书显示,2017年、2018年以及2019年前三季度,优客工场总净收入分别为人民币1.67亿元、人民币4.49亿元和人民币8.75亿元。

(网经社注:图片来源优客工场招股书)

尽管营收呈现出高速增长的态势,优客工场亏损的规模也在扩大。2017年、2018年和2019年前三季度,优客工场亏损额分别为3.73亿、4.45亿和5.73亿,2017年至今,优客工场累计收入14.91亿,亏损额近14亿。对于亏损原因,优客工场在招股书中将其解释为门店扩张、门店重整、门店收购等需要大量的资金。

(网经社注:图片来源优客工场招股书)

“二房东”转型轻资产 能否成为“解药”

共享办公采用在住房市场上常用的“二房东”模式,这种模式面临着收入来源单一的困境。

也正是认识到这点,2018年优客工场开始探索轻资产模式。与房东合作,为承担大部分资本投资的房东提供空间设计、建造以及管理服务,以开发和管理共享空间。通过这一模式,优客工场实现了初步的降本提效。

优客工场也表示,其2018年和2019年前三季度的运营利润主要来自于轻资产模式,它也将轻资产模式作为未来的主要增长动力之一,今年7月,其已进一步扩大了轻资产模式运营。

不过需要注意的是,今年前三季度营销和品牌服务净收入大部分由省广众烁带来,这是优客工场于去年12月收购的一家数字营销服务提供商。而省广众烁的客户高度集中,前三季度93.2%的净收入由前四名客户带来,风险较高。

轻资产模式能否进一步撑起优客工场的长久未来?还未可知。

评论