文 | 股票说

消防第一股天广中茂上演业绩变脸,巨亏21亿到30亿。

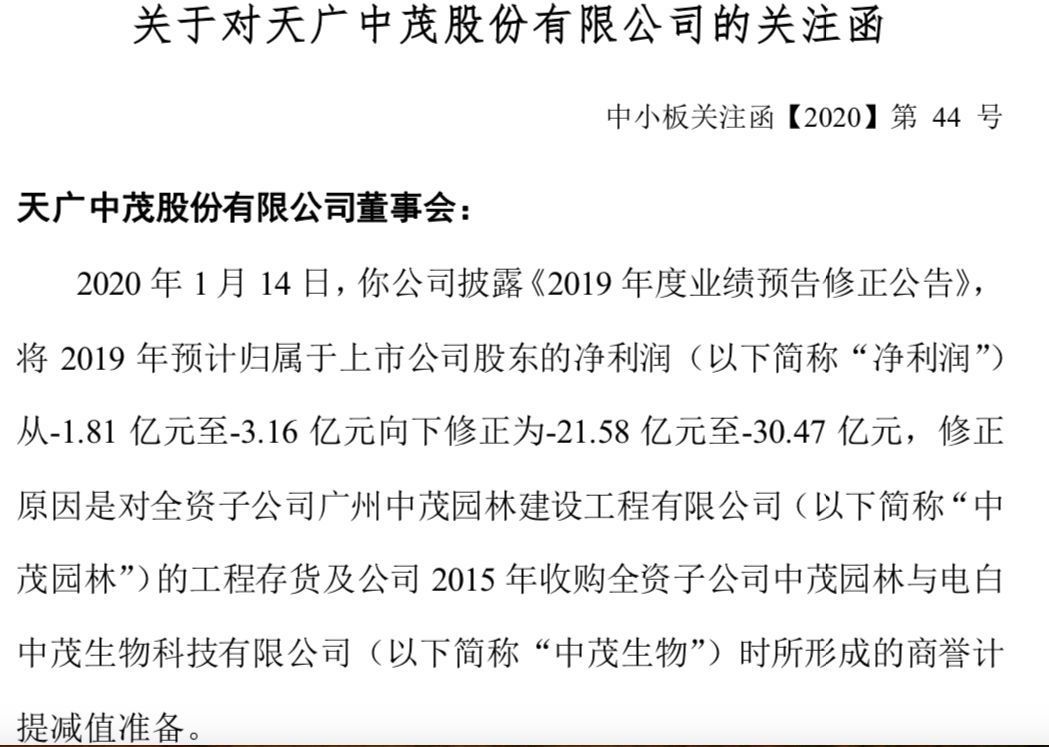

1月14日晚,天广中茂发布2019年度业绩预告:预计2019年度亏损21.58亿元至30.47亿元。但是,两个月前的2019年三季报中,公司预计2019年度归母净利润变动区间为亏损1.81亿元至亏损3.16亿元。短短两个多月,业绩变动程度巨大。

为何突然巨亏?公告称,公司对2019年度合并范围内的主要资产进行核查,并根据相关的会计准则对资产减值情况进行分析评估,认为部分资产存在减值迹象,其中全资子公司中茂园林的工程存货及2015年收购全资子公司中茂园林与中茂生物时所形成的商誉存在明显的减值风险。

1月15日,深交所火速对天广中茂发送了关注函,要求天广中茂说明前次业绩预计与本次修正后业绩存在明显差异的原因,是否存在利用资产减值进行利润调节,本期进行业绩“大洗澡”的情形。

这已经是天广中茂第二次业绩变脸。

去年,公司曾两度业绩变脸。2019年1月29日,天广中茂披露第一份2018年度业绩修正预告,将2018年的预计净利润从3.04亿元至4.86亿元的区间,下修至6078.99万元至2.43亿元。

2019年4月25日,在年报即将发布之际,天广中茂第二次披露2018年度业绩修正预告,直接将其2018年度的预计净利润下修到亏损4.5亿元到4.86亿元的区间。4天后的年报显示,天广中茂在2018年最终亏损4.51亿元。两度业绩变脸,由盈利3亿以上变成了巨亏4.51亿,反差太大,当然也遭到了交易所的问询。

1、天广中茂的激进并购,导致巨亏!

天广中茂前身系“天广消防”,公司于2010年11月份在深交所中小板上市,公司最初主营业务为消防产品等,公司于2015年进行重大资产重组收购中茂园林及中茂生物两家公司,由单一消防主业拓展至消防、园林、食用菌三大主业。

2019年预亏21.58亿元至30.47亿元。目前天广中茂的市值33.40亿,30.47亿的亏损额,几乎将市值亏光!

五年10倍涨幅的消防第一股,怎么会沦落到这般境地的呢?

2012年到2017年,天广中茂的股价实现了10倍涨幅,妥妥的大牛股。

事情都是从2015年的一场并购开始的。

2015年末,天广中茂当时分别以12亿元、12.69亿元收购中茂园林和中茂生物两家公司,溢价率分别为90.83%、469.25%,由此产生了近13亿元的商誉。

完成并购之后的天广中茂,实现了收入和净利润的快速增长,2015年至2017年,公司收入分别为6.92亿、24.25亿、35.19亿;净利润分别为1.05亿元、4.21亿元、6.08亿元。

靓丽业绩背后,疑点重重!

应收账款驱动业绩增长。

2016年,公司应收账款11.27亿,同比增长70.94%,2017年,应收账款15.56亿,同比增长39.80%。

利润大幅增长,经营现金流却持续为负。

2016年到2017年,公司经营现金流分别为-3.86亿和-5.62亿,跟同期净利润4.21亿和6.10亿相比,反差太大。

很明显,有利润没现金流入。

收入真实性问题!

2016年和2017年,核心子公司中茂园林的第一大客户皆为广西鼎泰投资有限公司,中茂园林与鼎泰投资的项目位于广西北流。天广中茂分别在2016年和2017年对鼎泰投资确认了收入2.96亿元和7.26亿元。

但是,鼎泰公司早在2017年就已经遭到法院查封资产。所以,2017年,天广中茂对鼎泰公司确认的收入7.26亿元,有没有水份呢?

更重要的是,公司跟鼎泰投资合作的项目是否出现危机?公司为此进行的投资(存货和固定资产)是否应该进行资产减值呢?

但是,天广中茂的资产减值主要从2018年开始的,在2019年来了一次巨亏进行资产清算。

所以啊,天广中茂的资产减值时间点存疑。

天广中茂2016年和2017年年报都存在不实记载。中茂园林2016年、2017年分别提前确认工程项目收入4283.3万元,1.28亿元。2019年5月24日,因为不实记载问题,公司董事长、财务总监被福建证监局出具警示函。

雷都不是一天才爆的,都是多年累积而来的,实在捂不住了,选择一年来爆!

2、现金流困境:账面现金只有5千多万,有息债务却高达15亿!

2019年9月末,公司货币资金5761万,短期借款2.53亿,货币资金远远不能覆盖短期债务。长期借款8千万,应付债券11.96亿,有息债务合计15.29亿。

货币资金只有5761万,面对15.29亿有息债务,不要说还本金了,利息都艰难。

那么再来看看,公司的经营业务造血能力如何?

2016年到2018年,公司经营现金流持续为负,2019年前三季度,依然为负。很明显,公司的经营业务是很难带来现金流入的。

账面资金枯竭,经营现金流持续流出,流动性危机不可避免了。

事实上,天广中茂的现金流危机已经发生了。

目前,天广中茂的债券“16天广01”已经处于违约状态。

截至2019年12月10日,天广中茂涉及9项诉讼,其旗下49个银行账户涉及冻结。

这就是不相关多元化扩张,造成的企业困境。

2012年到2017年,公司股价上涨了10倍,2017年到2019年,公司股价下跌了近90%。盈亏同源,五年涨了10倍,两年跌回原型。

暴涨暴跌之中,哪些人赚钱?哪些人亏钱呢?

把坏账累积到一年减值,还是把坏账按照实际情况,在过往年度摊销。对公司股价而言,可谓是天差地别。昔日大牛股,今日大熊股!

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论