文|陀螺电竞

2019年,随着直播行业的发展日趋成熟,整个直播市场来到了一个新的量级。中国直播市场实际销售收入突破百亿大关。海外也打破了过去Twitch独占游戏直播市场的模式,Mixer等平台铺设电竞直播领域。直播市场在向好发展中趋向稳定,行业内部的竞争则进一步加剧。

无论是行业巨头斗鱼、虎牙、企鹅电竞,还是进入游戏直播领域的快手、B站,国内直播平台的主轴继续为“内容+精细化”,游戏MCN机构也在去年更受电竞资本注目。2019年,头部直播平台依靠多方驱动力逐渐为下半场收尾,赛道的终点或将来临。

1、国内直播平台:“底蕴”

在2019年的中国直播市场立足,最关键要素或是“底蕴”。

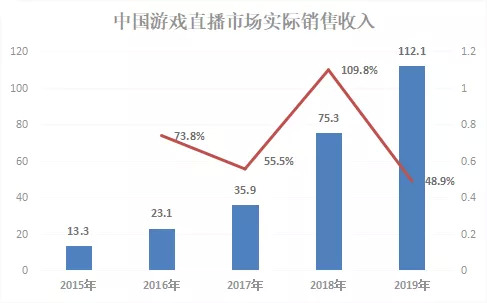

我国游戏直播市场在2019年继续实现扩张,广东省游戏产业协会数据显示,这一年游戏直播市场实际销售收入来到112.1亿元,在经历了2018年中国直播市场109.8%的销售收入增长率后,2019年增长率降至48.9%。

上一次的增长率降低发生在2017年。行业内把原因归结为2016年各大平台烧钱拉新、用户规模存在虚假繁荣,另一方面,直播内容的同质化严重。非核心观众在新鲜感褪去后,用户规模也随之流失。

“直播起于秀场、闻名于明星、成于社交、正名于内容、赚钱于打赏及广告、疏于监管、变现于上市、衰于互相拆台诋毁、触礁于色情、亡于下一代技术兴起。”这是花椒直播原CEO吴云松在16年对直播行业的总结。17年直播行业的衰退似乎让这句话得以印证,而19年的增长率下降却是本质上的不同。19年增长率下降代表着从粗放到精细化,直播业界在“转型”中的新风气。

从头部平台开始,直播市场趋于理性。美股上市的虎牙、斗鱼在19年录得净盈利。与他们精细化运营、提升商业变现效率不无关系。在本身具有行业内最多头部主播的前提下,头部直播平台在19年致力于将主播成本降至合理区间。平台放弃续签部分数据下滑、续约金过高的主播。头部主播管理精细化同时,虎牙与斗鱼也在着力腰部主播的培养。头部主播离开后,平台扶持的主播能实现迅速补位。

在头部主播以外,电竞赛事内容亦是游戏直播平台之重。伽马数据表示,斗鱼在赛事的掌控力方面处于上风(25+),转播的赛事相对虎牙(15+)更多。两平台的19年第三季度财报亦显示,斗鱼的MAU(1.64亿)高于虎牙(1.46亿),赛事版权的重要性不言而喻。而企鹅电竞作为腾讯直系平台,能获得相对其他平台更大的版权优势,这也是企鹅电竞迅速爬升到行业前列的原因。

斗鱼、虎牙依靠多年深耕构筑底蕴,企鹅电竞的底蕴则来源于腾讯。熊猫直播的倒下给业界发出讯号,显示过去以全民、熊猫为代表重金挖掘头部主播的扩张模式或将迈向终结。赛道上离开了一批跑者,填补进来的是快手、Bilibili这些来自其他行业的巨头。

与全民、熊猫们不同,快手、B站有在原领域累积的口碑,在进入直播领域之前,他们已经迅速抢占了下沉市场——快手走农村包围城市,Bilibili则是二次元反攻现实,无论何种内容形式,都是他们开拓直播初期在垂直领域的“底蕴”。

快手和B站之所以能完美入替全民、熊猫们的位置,关键在把控自圈私域流量。

不同于一般秀场主播把光鲜亮丽的打扮作为卖点,快手最早的一批主播们侧重真实,接地气,Bilibili的直播则从主机游戏、二次元游戏与虚拟主播开始。从“企业文化”开局,原生粉丝会成为直播平台第一批用户,减少平台推广支出。平台也不用在起步阶段急切加入头部主播争夺,缓解运营初期的资金流压力。

自带私域流量进场给整个游戏直播行业带来冲击。以快手为例,其短视频业务深入三四线城市,在转入直播领域时,也会把短视频业务的观众转化为直播平台的观众,把三四线城市的庞大观众群体带入直播市场。

快手宣布直播日活突破1亿

互联网业务在一二线城市开花的同时,却少有企业注意到三四线城市的消费潜力。这部分的观众是直播平台的第二次人口红利,已经有相当大一部分被转化为快手的私域流量。数据显示,19年末快手直播日活突破1亿,游戏直播日活达5100万,远超过虎牙+斗鱼。

背靠这一真空区,快手依靠直播带货抓住下沉市场红利。19年,快手与拼多多达成合作,专注三四线城市的低价市场走量。快手上“真实”的主播更接地气,比其他平台的主播更能推动三四线城市观众的购买意愿。据悉,快手带货一哥散打曾创下一天1.6亿元的带货记录。

B站则完全相反,原生用户群集中在经济更发达的一线城市,最早的一批KOL精通日语与视频编辑技术,呈现技术社区化氛围。B站直播并不是对外竞争性业务,而是B站内容生态的一种延伸。

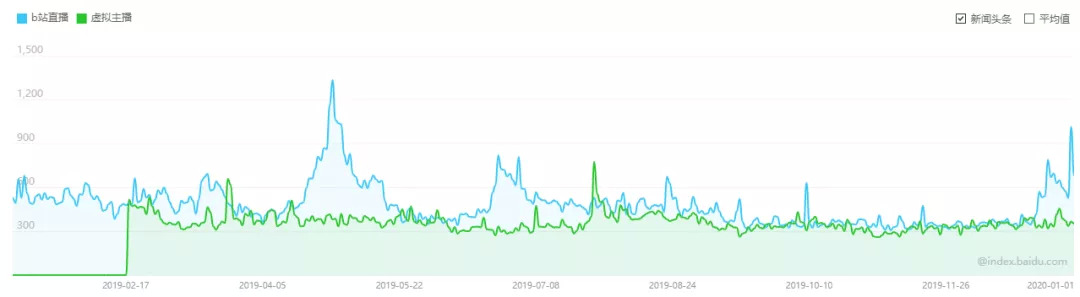

B站直播与虚拟主播,在2019年后半段热度指数基本贴合

2019年,承担B站直播主轴的是虚拟主播以及硬核游戏/二次元手游直播,其中以虚拟主播的吸金能力最盛,在19年多次创下主播100万人气纪录,这个成绩是在没有大金主、公会介入的情况下取得的。

与快手相比,B站观众对电竞的接受度更高,但不代表传统电竞平台的直播模式能无缝渗入B站直播。B站直播在内容上具有强烈排外性,19年末,B站签下前斗鱼主播冯提莫,却引来原生社区的一片抗议。

根源在于B站社群的内生文化,让私域流量无法很好地转化为经济价值。在二次元领域,相当一部分KOL并不认可陈睿的运营理念。二次元私域流量是B站发展的双刃剑,单位付费能力强,但价值转化率不高,使得B站不得不加速传统直播平台转型的步伐,把目光放到传统直播平台的外域流量上。

进入传统直播平台领域竞争是平台发展的必然要求。这意味着平台不仅需要自圈私域流量,同时也需要高价购买外域流量。19年,快手直播与B站直播逐渐脱离原生内容支撑,相继宣布与英雄联盟合作,B站更是以八亿拿下S赛未来三年中国独播权。

而不管是深耕传统直播的斗鱼、虎牙、企鹅电竞,还是加入赛道的快手、B站,他们的共同点都是带着“底蕴”立足2019年的直播行业。这就像足球赛事,底蕴对实力的直接影响相当有限,但没有底蕴的球队确实难夺冠军。

快手、B站加入直播竞争的最大意义,在于推动了整个直播市场的规模扩大,以及独特内容模式对全体直播行业的可借鉴性。加入赛道竞争,中国直播行业将更注重精细化的比拼。2019年,“内容+精细化”继续担当直播行业驱动力。

2、发展趋势:腾讯内部赛马、“版权+游戏MCN”成为上升关键

据伽马数据《2019中国电子竞技产业报告(直播篇)》报道,腾讯持股斗鱼43.1%、虎牙31.5%、B站11.9%。另由公开资料显示,2019年腾讯在战投和F轮两次投资快手数十亿美元。无论是传统巨头斗鱼、虎牙、企鹅电竞,还是新加入赛道的快手、B站。头部游戏直播平台背后都有腾讯的影子。

游戏直播或将成为腾讯的内部赛马。据晚点LatePost报道,腾讯投资虎牙时曾与虎牙达成协议,在未来几年可以通过市场竞价获得虎牙50.1%的占股比例。12月,腾讯领投快手F轮尘埃落定,据媒体金融界报导,腾讯将在快手占股近20%。

作为拥有最多热门电竞游戏版权的公司,腾讯进一步增强对电竞游戏直播内容的掌控。2019年1月,广州知识产权法院判决西瓜视频APP与其相关联的今日头条、北京字节跳动等相关有限公司禁止直播《王者荣耀》游戏内容。该判决为国内游戏直播行业首个行为保全禁令,显示游戏直播内容将在未来进一步收窄,非腾讯系平台的电竞内容必然落后腾讯系。

版权把控+投资直播公司,腾讯在2019年进一步收拢游戏直播平台竞争。在电竞游戏领域,腾讯将带领直播赛道走向大一统。除了直播平台,腾讯还于19年首次投资了游戏MCN,4月,PDD领投、腾讯跟投小象互娱;11月,腾讯兴趣内容基金独家投资大鹅文化。得到腾讯10亿注资的大鹅文化与LGD战队合作,拿下KPL第16个名额。

2019年,网红营销受到了前所未有的关注,这一成功基于MCN机构对网红的孵化、培养、宣传、运营等。在小葫芦发布的《2019年MCN机构价值白皮书》中显示,截止2019年12月下旬,全网平台MCN机构已经突破10万,行业规模达3000亿元,部分MCN机构单月流水突破2亿。

国内MCN机构主要分为四大类,以Papitube、华星酷娱为代表的短视频及衍生广告为主的MCN;以小象互娱、大鹅文化为代表的直播变现为主的MCN;还有短视频和直播业务并重的综合型MCN,如无忧传媒、愿景娱乐;最后则是以电商业务变现为主的电商MCN,如谦寻、如涵控股等。

直播变现模式为主的游戏MCN对行业产生上升作用,是电竞直播的又一机遇。

小象互娱创始人窦雨潇表示,一些头部的俱乐部、主播的短视频和图文内容尝试其实非常少,而MCN团队和专业内容机构可以为他们填补这部分的空缺。小象互娱签约了4AM与17战队,负责战队外在的宣发和短视频内容。

另一游戏MCN大鹅文化选择建立职业电竞战队,打造从主播到职业选手的上升通道。除王者荣耀外,大鹅拥有Dae电竞俱乐部,设有PUBG、和平精英等旗下主播主玩游戏分部,通过俱乐部与旗下主播的内部联动,实现业务间双向赋能。

MCN机构把持着多数头部主播资源,本身具有巨大流量,加之能为平台培养、输送具有潜力的新主播,反向为直播平台提供发展空间。MCN已经形成从内容到主播包办的“一条龙”,成为中国游戏直播平台的上升驱动力。

2019年,游戏MCN在直播平台的表现越来越亮眼,扶持潜力主播,同时为直播平台输送优质内容。未来,MCN的动能将继续为平台的发展提供关键上升作用。拥有电竞游戏赛事版权后,MCN为直播平台实现优质内容填充,“版权+MCN”构成直播平台的优质内容,为下半场提供竞争力。

3、海外直播平台:主播迁徙收效甚微,平台营收结构值得借鉴

2019年,中国直播平台从天价挖人到全面比拼精细化运营,Mixer却开始策划海外平台的挖人大战。

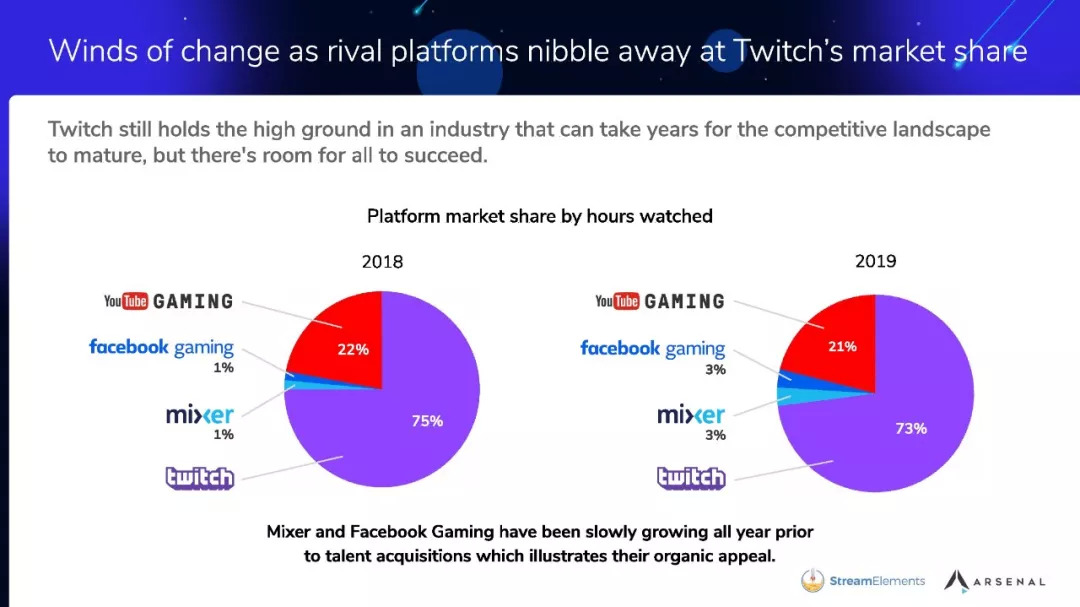

StreamElements数据显示,2019年,Twitch占到海外直播市场73%的份额,相比18年下降2%,YouTube占21%,下降1%。Mixer、Facebook的份额从1%上升至3%。

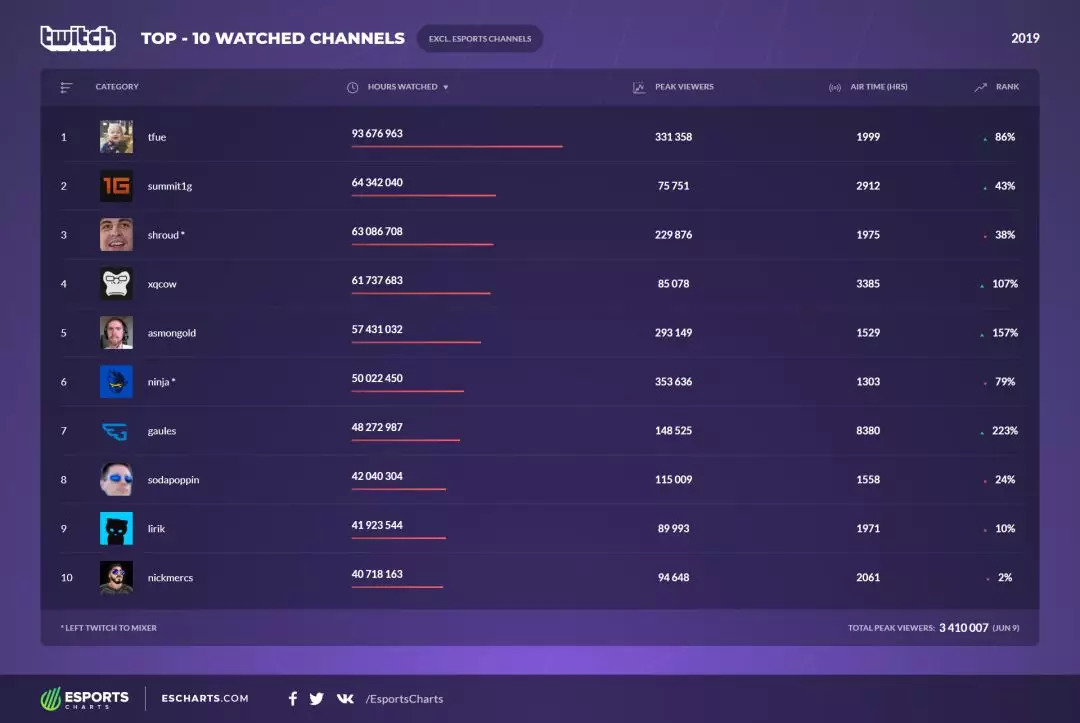

2019年最受欢迎的Twitch频道为堡垒之夜主播tfue。Shroud和Ninja分别排名全年第二与第四,这两位海外头部主播分别于10月与8月转投微软旗下平台Mixer。

媒体The Verge报道,微软以 5000万美元(折合人民币3.5亿)签下Ninja,一些业内人士表示,微软的付出远不止这个价。不仅Ninja,Mixer同样签下Shroud、Gothalion两位粉丝超过100万的前Twitch主播。

海外直播市场在很长一段时间内由Twitch一家独大,随着电竞赛事的量级不断提升,资本逐渐注意到游戏直播领域的经济价值。过去Mixer每日下载量在4000左右,Ninja加盟当日立即为Mixer带来10万新用户,Mixer在Appstore排名冲上第一。

但鉴于Mixer今年仅有2%的市场份额提升,Ninja、Shroud们的引流效果并不算优秀,头部主播迁徙对Twitch的影响相当有限,进一步说明海外直播的关注重心并非主播,而在内容。这也是Twitch在2018年就愿意豪掷9000万美元买断OWL联赛播放权,却放弃加钱续约Ninja、Shroud的原因。

在主播流失对平台影响甚微这一块,国内、外头部直播网站的认识是一样的。并非以礼物打赏为主,Twitch的精细化运营来自其健康的收入结构:广告、订阅与内购,三者共占重要地位。

广告:Twitch将广告融入到直播和网站侧栏,每次浏览成本基本在2到10美元之间。

订阅:Amazon Prime会员费通常为每月4.99美元,增加了调色板和表情聊天符号等内容,亚马逊将其与自己的prime体系整合在一起,亚马逊prime会员可以直接享受twitch prime。平台还提供月费8.99美元的高级会员Twitch Turbo,通过减少广告,增加视频储存空间,提供更独特的聊天表情包和颜色,让视频体验更好。

内购:通过APP购买虚拟货币Bits支持主播,Bits价格为1.4美分一个,其中主播可分到1美分,Twitch可分到0.4美分。

Twitch、Youtube等平台的变现模式与国内直播平台相差较大,营收以广告收入为主,此外还有付费订阅和内容付费。同时,海外直播平台的发展依靠内容而非主播本身,相较于国内的发展模式更具稳定性。

结语:

直播的下半场,平台继续赛道竞争,2019年,底蕴成为直播平台立足赛道的必要条件,B站、快手加入赛场不仅带来了原生内容,同时为直播市场引入了一批来源于其他维度的观众,随着市场扩大,直播平台的竞争势必更加剧烈。

而跑好、跑快的关键,在于吃准裁判员腾讯的判罚尺度与准则。如今的电竞直播市场,已接近腾讯系的内部竞争,未来或将出现腾讯整合市场,吹停比赛的情况。而在那之前,直播平台应当立足自身内容发展,积极联动MCN、与直播公会合作填充优质内容,或是参考海外直播平台,改善自己的营收模式,进一步实现精细化。

评论