文 | 诗与星空

1月11日,比亚迪股份有限公司董事长王传福在中国电动汽车百人会论坛(2020年)上透露,比亚迪汉将采用刀片电池,续航可达600公里。

在广大投资者搞清楚刀片电池之前,比亚迪的股价应声而涨。

先说在前头,表哥是看好比亚迪的行业未来的,和造车新势力相比,比亚迪有自己的核心技术,部分领域全球领先。

手头上有不少刀片服务器,可是刀片电池还是第一次听说。

刀片服务器并不是真的像刀片那样薄,而是为了节约机房机柜空间,把服务器做成了细长状,实际上一个刀片服务器也要几厘米十几厘米厚。

具体点说,机架服务器的宽度为19英寸,高度以U为单位(1U=1.75英寸=44.45毫米),一般来说,2U甚至3U、4U的比较多。

刀片电池呢?

除了比亚迪,目前还没有人来定义。

那么,比亚迪怎么定义刀片电池的呢?

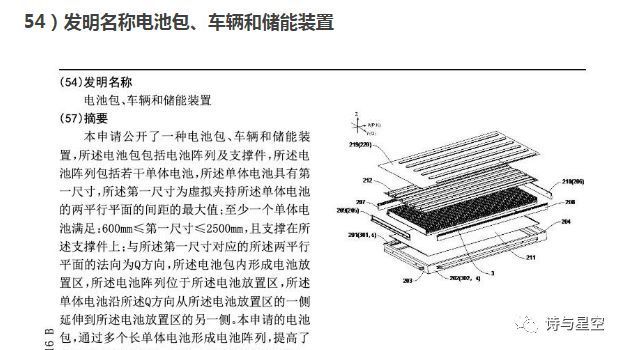

好在专利技术都是公开的,按图索骥,发现所谓刀片电池,是一个电池包的包法。

打个比方,以前肉馅都是包成饺子,摆放起来比较占地方。

现在技术革新了,可以做成馅饼了,同样的肉馅,节约了很大空间,提升了肉馅密度。

特斯拉使用的是松下或者LG的21700电池(早期是18650),差不多7、8000节,外观和五号电池差不多,通过专利技术整合在一起。为了避免爆炸,里面加入了各种防爆技术。对这些电池组进行空间上的优化,难度很大。当然不排除特斯拉和合作伙伴生产个头更大的“五号”电池来优化空间。

比亚迪汉用的是磷酸铁锂电池,和特斯拉走的是不同的路线,所以可以做成电池包的形式。通过优化电池包,实现了所谓的能量密度提升。

由此可见,所谓的刀片电池,并不是什么革命性的产品,只是个噱头,仅仅是包装外形变了而已。而且,安全性还没得到市场的验证。

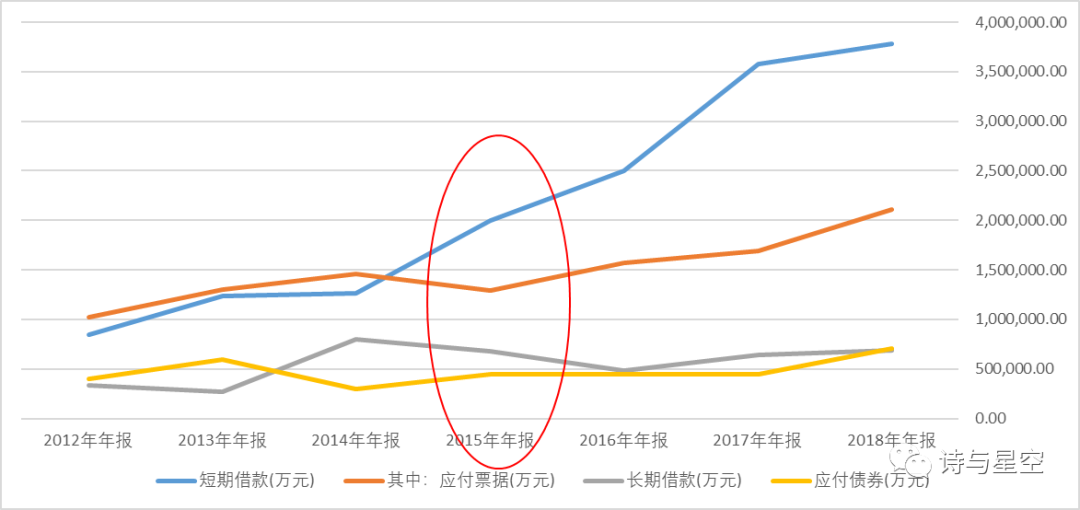

表哥发现,公司的借款是在2015年开始飙升的,但公司的业绩并没有同期发生如此大幅的变化。因此,借款的增加大概率和经营关系不大。

2015年,国家开始认可三元锂材料用于车用电池的安全性,政策松绑后,三元锂电池开始统治乘用车市场。北汽新能源的EX与EU系列、吉利帝豪EV、上汽荣威ERX5,特斯拉,基本都是采用了三元锂电。

躺在磷酸铁锂技术上的比亚迪,开始疯狂的投入,投资性现金流连年增加,研发支出也不惜血本。

方向选错了,越努力越失败,为了向三元锂电池技术转型,公司付出了惨痛的代价。

当然了,现在说磷酸铁锂失败,为时尚早,毕竟比亚迪还在玩命推进。还是用平分秋色这个词更客观一些。

和三元锂电相比,磷酸铁锂最大的弊端是使用寿命,比三元锂电要低一些,而特斯拉的新技术号称寿命高达160万公里(PS,在家用车常用寿命之内,其实区别不大)。

国产特斯拉宣布降价的时候,人们都去关注蔚来、小鹏等造车新势力,会不会受到打击。但实际上,这些造车新势力并没有核心技术,它们本质上和手机厂商差别不大,都是找汽车厂代工。真正在核心技术上能和特斯拉一战的,只有比亚迪。

特斯拉进入中国,表面上看起来,对于国产电动车行业的生存空间是个剧烈的挤压。但实际上,对于电动车行业来说,是非常大的利好。

首先产业链受益。燃油车时代,中国的汽车产业链发展迅速,但发动机和变速箱领域是中国汽车产业链永远的痛,迟迟达不到国际先进水平。而电动车时代,直接换道超车,无论是电池技术还是电机技术,中国的产业链企业们都不差,甚至相当一部分领域还国际领先。实事求是的讲,真正有资格在电动车领域玩的,全球只有两个国家,那就是中美。中国的优势是完整的产业链,美国的优势是整合能力。

其次眼球效应带动行业发展。特斯拉激进的宣传方式,让更多的人越来越了解到电动车的优势,电动车市场,本来就不是一家独大的市场。这个市场,足以容得下几个甚至十几个全球巨头。特斯拉会成为一个标杆,让更多其他品牌从质量上、价格上向其靠拢。

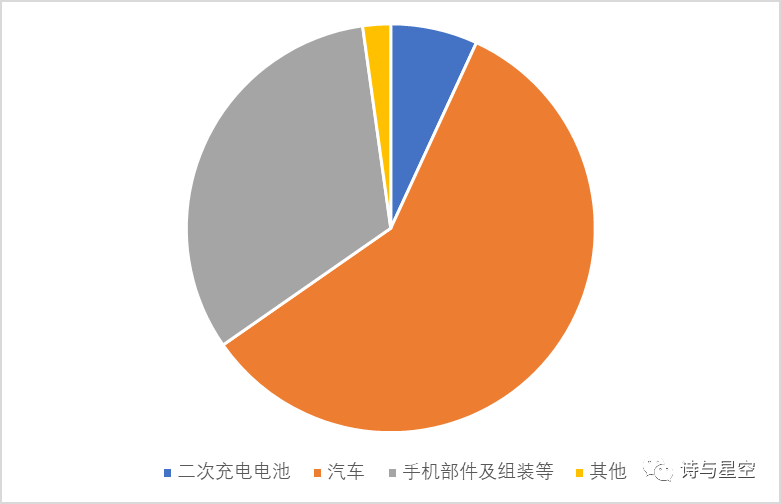

从比亚迪的年报数据看,电池业务并不怎么样,2018年共实现收入89.5亿元,占总收入的6.9%。毛利方面,电池业务贡献毛利8.47亿元,占总毛利的4%。比亚迪电池业务的收入,已经连续第二年同比下滑。2019年,从三季报数据预估,公司扣非净利润大概率是亏的,靠补贴实现盈利。

然而,实际上,比亚迪的电池业务是被低估了的。因为公司的电池产品主要供应自家人,报表上的89.5亿的销售收入其实是抵消后的纯销售,内部销售166.1亿元。

比亚迪电池,目前是国内仅次于宁德时代的第二大电池厂商,2018年电池业务的收入高达255.56亿元。

在宁德时代的压力下,王传福痛定思痛,开始了动力电池开放平台计划。

2019年6月,丰田已经宣布和比亚迪合作纯电动车业务。逐渐庞大的比亚迪电池业务,正在筹备拆分单独上市。

正是由于对电池行业的深入了解,比亚迪有着比特斯拉更为全面的新能源车产业链,随着时间的积淀,有理由相信,比亚迪会造成更好看更好用性价比更高的新能源车。

由于新能源车补贴在不断退补,虽然最新的消息显示,2020年7月份不会进一步退补,但是最终取消补贴是大势所趋。越来越多的新能源企业都要靠自己盈利,而比亚迪新能源车自主盈利的能力还很弱。

特斯拉已经靠压缩成本和扩大产能艰辛的度过了盈亏平衡点,但比亚迪还没有。毕竟国产电动车还没特斯拉这样的号召力。

财报显示,公司在组装手机方面做出了巨大的努力,如今成为华为的代工厂。

这部分业务盈利不错,随着华为手机市占率越来越高,比亚迪的手机组装业务,有小富士康的即视感。

2017年,比亚迪出资2.45亿,持股49%,在青海成立新公司开发盐湖锂资源。

比亚迪称,在盐湖提锂吸附剂制备技术上取得重大突破,掌握了从盐湖卤水中提锂的锂吸附剂的制备技术,该科研突破是盐湖商业化提锂的关键。

成立这家合资公司的合作伙伴,正是最近风头正劲的A股第一亏:盐湖股份。

综合来看,比亚迪的多元化转型有失有得,2020年,手机代工业务还是有爆发潜力的。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论