文 | 诗与星空

2020年第一个开盘日,最引人瞩目的竟然是贵州茅台。公司发布业绩预告,声称2019年度生产茅台酒基酒约4.99万吨,系列酒基酒约2.51万吨;2019年度实现营业总收入885亿元左右,同比增长15%左右;实现归属于上市公司股东的净利润405亿元左右,同比增长15%左右。

这些数字低于预期,公司股价第二天应声而落,盘中一度跌幅超过5%,收盘时下跌4.48%。第三天继续下跌,公司市值两天蒸发1200亿。

2019年一整年,贵州茅台几乎都是上市公司界的网红。先是前任董事长被宣判,紧接着一众高管因为受贿被捕,然后和Costco合作一度被抢空,再和物美合作被抢空,甚至和中石化便利店合作,然后有声势浩大的搞起了电商渠道招标… …

真的是因为业绩不行了才瞎折腾吗?

茅台的业绩是可控的

和绝大多数企业不同的是,茅台的业绩在一定程度上,是可控的。

2018年12月28日,公司发布公告,称2019年茅台酒的销售计划是3.1万吨。2019年1月17日,在贵州省人大会议的分组讨论中,贵州省人大代表,茅台集团党委书记、董事长、总经理李保芳透露,2019年茅台集团要完成营业收入1000亿元,同比增长16%;净利润450亿元,同比增长14%。

年底,2019年12月27日,茅台集团召开的经销商联谊会上,李保芳宣布茅台集团完成1000亿销售额。

不难发现,茅台的营收也好,净利润也好,都是年初确定后按部就班的按计划完成的。

因为供不应求,对于茅台自身来说,没有业绩“不及预期”一说,这样的经营成果,反而是刻意为之。

市场预期增速有多少呢?李保芳表示:作为一家“千亿级”企业,寄望于长期保持30%左右的增速,既不理性、不现实,也是不负责任。茅台需要的是常态化、可持续、更健康的发展,而不是大起大落。

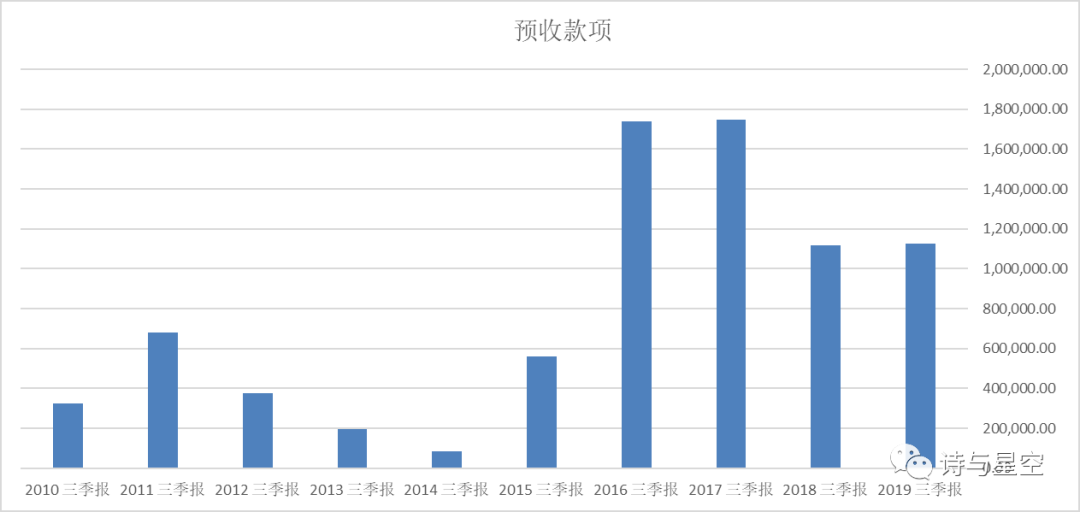

预收账款的变迁

袁仁国在任18年,茅台提价12次,出厂价从185元涨到了969元,终端零售价从220元一路涨到了1499元。

每次提价,都会带动预收账款猛增。经销商为了囤货,会提前斥巨资预交款,从而导致了公司每次提价前预收款的变化。

贵州茅台的预收账款成为很多财经大学会计课本的经典案例,因为预收账款是未来实现的销售收入,在A股市场上,除了房地产企业,最为典型的就是茅台。

由于频繁涨价以及部分高管和经销商沆瀣一气,茅台从一种高端消费品被炒作成了收藏品,一时间,茅台奇货可居。而茅台内部也因为权力寻租导致不少领导干部锒铛入狱。

高价的茅台是一种涸泽而渔的手段,伤害了公司和最终用户,受益者是黄牛和经销商,对公司的长远发展不利。

新上任的李保芳深知这一点,采用了一种循序渐进的方式来改变着一切。

首先,预收账款比同期大幅下降了,不再靠拖延发货的方式来人为制造稀缺性;其次,新成立的销售公司、电商渠道不占用现有经销商的配额,使用了解约不合格的经销商的配合,对经销商体系影响较小;最后,持续不断的释放茅台不缺货的信号,通过各平台定向平价投放。

消费品公司的新动向:看现金流

进入2019年起,中高端白酒企业就不再像往年那样让人放心。洋河股份三季报零增长,酒鬼酒更是遇到了甜蜜素事件,茅台的全年业绩预报不及预期。

那么,多少才算符合预期?

以2018年营收23%增速来测算,假设茅台2019年完成同样的营收增速,需要增加178亿的营收。如果按照市场一厢情愿的预期30%来测算,那差不多要超过200亿。

这差不多是一个中等规模上市公司的全年的营收。

和GDP增速类似,随着体量的逐渐增大,保持较高数值的增速越来越困难,再好的企业也会放缓。同时,叠加人口红利的衰减等因素,消费品行业逐渐进入瓶颈。

实际上,另一个类似的行业已经为白酒的终局指明了方向:啤酒。

经过多年的厮杀,啤酒行业形成了三足鼎立的局面。以青啤为例,公司多年来营收和净利润基本持平,似乎没有什么成长性,这就不是一家好公司了吗?

青啤的现金流充裕,每年大笔分红,怎么可能不是一家好公司?

由于水源地的原因,高端白酒无法跨区域生产,给了一部分区域性品牌喘息的机会,但是随着市场的不断饱和,也逐渐面临多年前啤酒行业的问题。

未来的白酒企业,增速会越来越低,动辄20%甚至30%的增速无法维持,稳定的营收和净利润将成为常态。

那么如何判断一家白酒企业的质地呢?现金流。

茅台账面的现金,可以用富可敌国来形容。最新的财务数据显示,公司银行存款超过千亿。

但是,奇怪的是,公司即不买理财,也不买信托,压根不做短期金融性的投资。

莫非是因为公司的理财风格偏保守?

并非如此,是因为贵州茅台旗下有一家财务公司。

根据央行的规定,符合一定条件的集团型企业,可以在央行办理手续设立财务公司。所谓财务公司,就是集团企业的内部银行。

随着互联网金融技术的发展,集团企业的财务公司和各大银行合作,分子公司在银行开户就视同于在财务公司开户(虚拟账户),款项实时划转到财务公司,从而实现统存统贷的效果。

茅台财务公司甚至吸收非上市体系的关联公司的存款,并在集团内部发放贷款收取利息,2019年三季报显示,账面利息收入25.7亿,仅此一项,超过大部分上市公司的全部净利润。

集团型企业的分子公司通常遍布全国,资金周转不便,经常出现A子公司闲置资金较多,而B子公司资金匮乏不得不在当地贷款的情况。成立财务公司后,利用现代化的技术手段,实现了全部分子公司资金的统一管理,节约了资金使用成本,提高了资金使用效率。

正是因为财务公司的存在,茅台既不需要购买理财产品,也不需要买信托,公司的资金在集团内统筹使用。

不再做奢侈品和收藏品

在茅台清理违规经销商的时候,很多投资者不理解。一边把茅台炒作成收藏品,一边卖高价,有什么不好?

在茅台不断的尝试通过各种渠道出货,让更多终端消费者能买到“原价”的茅台的时候,也有很多人难以理解。

其实,理解茅台这一系列的举动,需要理解一个人:李保芳。

李保芳是恢复高考后第一批大学生,百度百科显示,李保芳1978-1982年就读于贵州财经学院工业经济系工业经济管理专业。来茅台集团任职之前是正厅级干部。

这样的领导干部,有着超越普通企业家的格局,他的目标只有一个:让茅台成为一家伟大的企业。

伟大的企业都是To C的,所以茅台必然要做到更接地气,只有更多的真正消费者能买到茅台,茅台才能真成为国民酒。

奢侈品、收藏品可以暴富一时,却不能长期维系。

其背后的逻辑就是:坚守高毛利的小众市场,抗风险能力是羸弱的,只有客户群体足够庞大,才能有足够强大的抗风险能力,才能有足够的成长空间。

李保芳所做的一切,都是为了让更多的人买得起、买得到茅台。

潜伏在四季度里的真相:茅台多元化转型的困境和努力

绝大多数成长性抵达瓶颈的上市公司,都会不约而同的选择多元化转型。

依赖大把现金,茅台也在尝试多元化转型,但转型过程并不是十分顺利。

1、茅台葡萄酒

茅台葡萄酒公司成立十多年来,销售收入最好的时候3亿元,最差的时候几千万元,始终处于一个非良性的发展状态,成了茅台集团长期存在的心病和包袱。茅台曾经用捆绑销售、集团福利支持等方式来带动茅台葡萄酒的销量,但一直未能实现良性发展。

2、茅台啤酒

和葡萄酒类似,茅台的品牌效应并没有延续到啤酒,2019年,连续亏损13年的茅台啤酒托管给了华润雪花。

3、茅台保险

公司甚至还在保险领域做出了尝试,贵州茅台以第一大股东的身份参股华贵人寿,结果2018年,华贵人寿亏损。

4、系列酒

历经种种失败,最终茅台把多元化转型的重任,放在了系列酒身上。

按照茅台的业绩预测公告,2019年第四季度茅台出现了增收不增利,那么,结合前三季度的财务数据,可以推断第四季度公司销售费用大幅增加。

茅台为什么花费大量销售费用呢?

肯定不是飞天,那一定是系列酒。

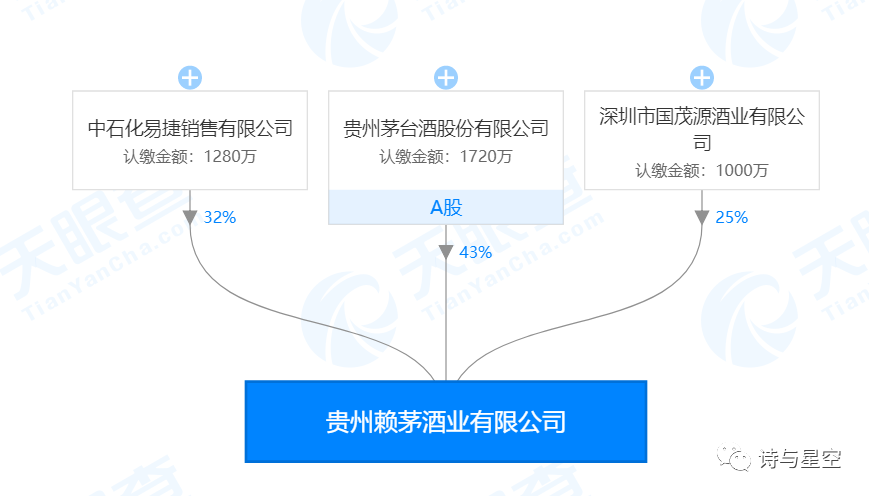

近年来,茅台开始“瘦身”,缩减了许多子品牌,但是同时也在打造大单品品牌集群,将旗下王子酒、赖茅酒等几个单品做大做强。

尤其提一下赖茅酒,这个重新启用的子品牌,竟然有着一个意想不到的合作伙伴。

天眼查显示,赖茅的第二大股东,竟然是中国石化旗下的易捷公司。

依托中国石化3万座加油站的强力推广,赖茅酒业2018年销售额高达14亿元。要知道,这个品牌四年前才重启。

茅台开放的心态,必然会迎来新的发展空间。

2019年8月1日,中国烟草投资管理公司总经理郝和国率队到访茅台。

郝和国表示,中国烟草公司有着强大的营销渠道,各省、市、县、乡有五百多万零售户资源,此次来到茅台就是为了探索两家的合作可能,共同探讨合作模式,借助中国烟草强大的营销网络渠道,实现双赢局面。

高端白酒的天花板

茅台距离成为一家伟大的公司越来越近,但公司面临的天花板也越来越近。茅台镇的生态环境决定了茅台的产能接近了极限,在未来十年大规模扩产的可能性不大。而异地生产茅台酒的方案,经过多次试验以失败告终。

作为上市公司,投资者对成长性的要求注定了茅台必须要多元化发展,在飞天之外,能带来更多的营收和利润。

目前的系列酒尚不能承担起这个大任,从投资者用脚投票的情况来看,留给茅台的耐心不多了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论