股价半年涨2倍,有宁德时代撑腰了不起?

大家有没有想过:为什么这两年电动车补贴没这么多了,但是价格却没怎么涨?

文 | 时金研究所

眼看着还有几天就过年了,最近有很多朋友私信我说,要趁着过年换辆车,这次准备来辆电动或者混动的,反正价格也不算太贵。

大家有没有想过:为什么这两年电动车补贴没这么多了,但是价格却没怎么涨?

这里有一个重要的原因就是成本占比最高的锂电池一直在降价,宁德时代、天齐锂业这些龙头都不好过,更不好过的是他们背后的小供应商,比如——做锂电池外壳和顶盖的科达利。

不过最近科达利好像开挂了一样,突然在19年下半年反转,一路涨个不停,股价翻了快两倍。什么情况?之前又是什么原因导致之前业绩变脸?请各位看官切好瓜,过来看戏。

科达利的下游客户是宁德时代、比亚迪这些锂电池大佬。2017年3月上市以后,公司就开始变脸,各项盈利指标全线下滑,股价也一路下跌,这是因为刚IPO的科达利,正巧赶上新能源汽车落潮,完美踩错了节奏。

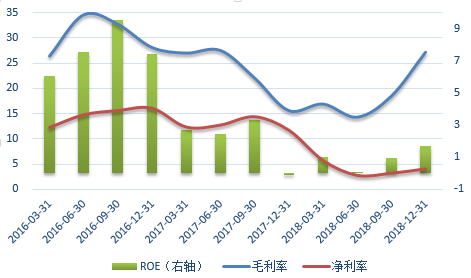

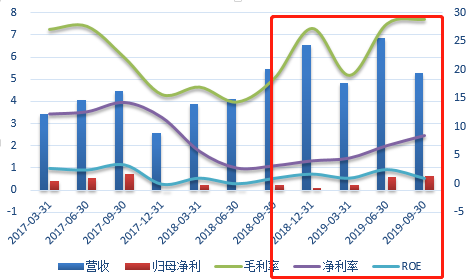

(图:16—18年单季度毛利率、净利率、ROE变动情况)

仔细回忆,其实科达利IPO之后天时地利人和没占到一样。

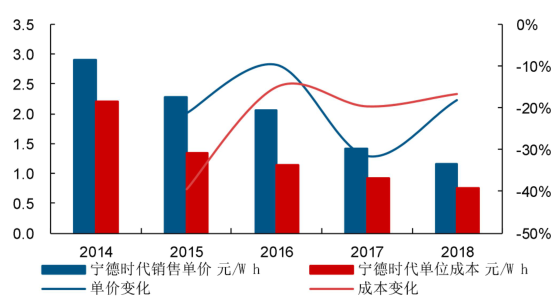

一是新能源车刚好遭遇寒冬,补贴减少,整车厂向锂电池厂商压价,锂电池厂商又向上游材料商压价。比如宁德时代2015-2018这三年内,平均售价和平均成本年化复合降幅分别达-21%、-23%,而它正是科达利的第一大客户,市占率又在行业寒冬下持续提升。面对锂电池龙头,科达利议价权很低,只能乖乖“就范”,毛利率持续下滑。

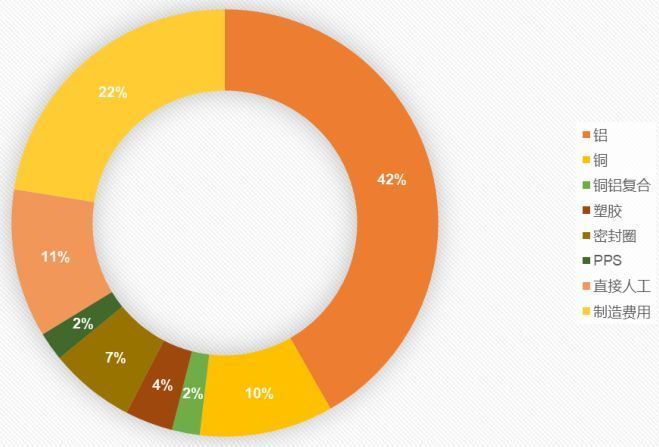

二是上游原材料价格上涨。根据同行震裕科技的招股书,锂电池结构件的原材料主要为铝,其次为铜、钢等,这三样成本占比超60%。碰巧不巧2017年铝、铜大涨价,又让科达利的毛利率雪上加霜。

三是产能扩张正好错过风口。上市前科达利的利用率一直在100%左右,IPO后在建工程和固定资产大幅增长,其中2017、2018年在建工程分别为3.9、2.5亿元;固定资产从2016年的5.8亿元提升至2018年末的12.5亿元,其中机器设备、房屋及建筑物分别增加4.7、1.6亿元。

这些IPO募投产能大多在2017年底和2018年中落地,正好碰到锂电池行业大幅去库存,折旧得提,但产能利用率极低。

需求、原材料、产能完美错开,也难怪17、18年业绩暴跌,股价深不见底可以理解了。

不过19年下半年电动车行业又起。还是上面三个因素:

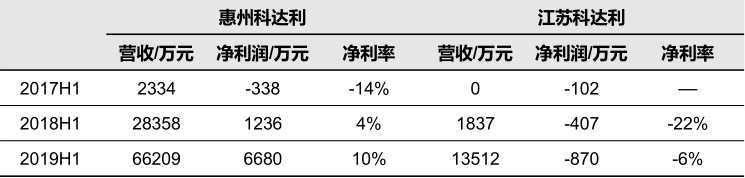

产能上,19年上半年动力锂电池装机量同比大增90%,宁德时代江苏溧阳的厂区 2018年转固约6.8亿元,2019上半年转固约17亿元,开始投产。旁边配套的科达利工厂也马力全开,产能利用率大幅提升,惠州、江苏子公司盈利能力均较去年同期显著改善,净利率分别提升6个和16个百分点。

原材料上,从期货市场看,铝价保持低位运行,短期内价格不会有大幅波动。

行业上,电动车2020年(尤其是欧洲)迎来爆发已经成为共识,关键是科达利的客户还有LG、松下两大特斯拉供应商,电池外壳在特斯拉的单车价值大约2000元,假设20、21年特斯拉上海工厂分别生产10万、25万辆,能给科达利带来2000万、5000万的净利润。

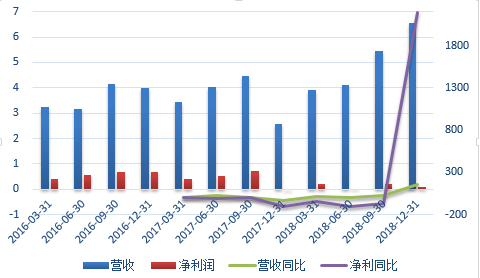

(图:17—19年单季度营收、净利、毛利率、净利率、ROE)

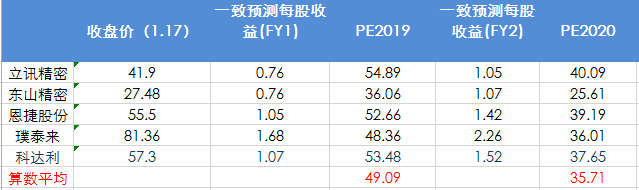

由于科达利是A股唯一主营电池外壳的上市公司,所以这次选几个类似精密零部件公司对比,估值方面,科达利目前已经超过类似同行,别忘了这里还有立讯、东山这些高估公司。这个价位已经稍高了。

而且,如果大家回头看看科达利从业绩下滑再到反转的过程,可以发现锂电池外壳并不是一门好生意。

这次业绩能反转,完全仰仗电动车行业周期启动,且相当依赖宁德时代。又是重资产模式,为了节省运输成本,产能需要紧跟大客户扩张。关键是,在整个锂电池产业链上,外壳这个环节盈利能力是垫底的。

锂电池风来,股价起;锂电池风去,股价跌,要我说这顶多是一个波段机会,难能长线。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论