记者 | 张译予

作为国内首家“A+H”两地上市的服装企业,拉夏贝尔(603157.SH)正陷入业绩大幅亏损的境地。

这家公司预计2019年归属于上市公司股东的净利润为-16亿元到-21亿元。由于2018年已经产生约1.6亿元亏损,拉夏贝尔A股股票将在2019年年度报告披露后被实施退市风险警示。

拉夏贝尔的窘境有迹可循。截至2019年底,其国内经营网点数量已由年初的9269个降至年末的4800余个。由于已关闭门店的经营亏损以及一次性确认装修摊销费用,导致亏损4至4.5亿元。此外,为了加速经营现金回流,拉夏贝尔加大了往季货品销售力度及折扣力度。报告期末,拉夏贝尔存货比年初减少约9亿元。受上述事项及大众服饰零售市场低迷等因素影响,其销售毛利率同比有所下降,导致报告期毛利额较上年同期减少约6.5亿元。

并且,拉夏贝尔部分投资项目自身经营亏损,以及处置亏损项目导致公司报告期内损失约3亿元。

在拉夏贝尔业绩下滑之时,其股价也一路走低。2017年9月,拉夏贝尔以10.09元/股的发行价登陆A股市场,连续涨停后其股价曾到达31.42元/股的高位。不过,截至1月22日收盘,拉夏贝尔股价仅为4.83元/股,该价格相较其最高点已经跌去了83.68%。

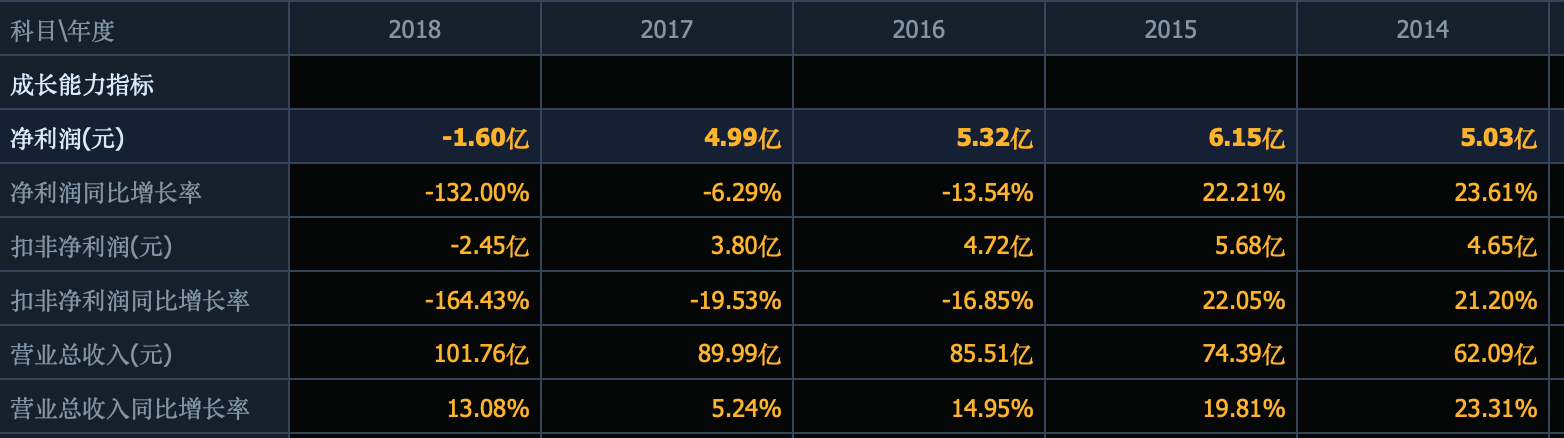

回望拉夏贝尔历年财报可以发现,其营收处于平稳上扬态势,但净利润自2016以来出现负增长,2018年更是首度亏损。2018年,拉夏贝尔的营收为101.76亿元,创下其营收高位,然而其净利润却为-1.6亿元,同比下滑132%,扣非后净利润为-2.45亿元,同比减少-164.43%。

大量开店使得拉夏贝尔销售费用和租赁费用大幅增长。2017年其销售费用的租赁费用为10.5亿元,存货账面价值23.4亿元。并且,拉夏贝尔的存货金额居高不下。2014年至2018年,拉夏贝尔存货从13.27亿元增至25.34亿元,同期存货占流动资产比从26.42%升至48.58%。2019年前三季度,其存货金额高达21.99亿元。

对于亏损原因,拉夏贝尔在2018年年报中解释,“多品牌、直营为主”的业务模式需要调整,因为直营模式下,人工成本、租金、商场等固定成本支出,导致盈利水平大幅下滑,而新的自有品牌需要3-5年培育期和投入资源。因受到终端零售销售下滑影响,当年其直营门店的销售未达预期,从而导致拉夏贝尔全年毛利额同比下降5%左右。此外,门店主力品牌Lachapelle和Puella2018年销售同比下降10%以上。

上述“多品牌”业务模式表现在拉夏贝尔的子品牌群中。目前,拉夏贝尔旗下有La Chapelle、Puella、UlifeStyle、7.Modifier、Candie’s、La Babité等12个品牌。

多品牌并未给拉夏贝尔带来业绩回暖,反而拖累了其业绩表现。拉夏贝尔半年报显示,其重要参股子公司中,除了上海拉夏企业管理有限公司业绩为盈利之外,其余公司均处于亏损状态。

2019年10月,拉夏贝尔公告称,其控股子公司杰克沃克(上海)服饰有限公司(下称杰克沃克)因不能清偿到期债务且资产不足以清偿全部债务,提出破产清算申请。杰克沃克2018年共实现营业收入1.72亿元;亏损1.62亿元。杰克沃克由拉夏贝尔出资1119.4万元,持股69.12%。上海市第三中级人民法院已于1月20日受理申请,杰克沃克将正式进入破产清算程序。

对于杰克沃克提出破产清算,拉夏贝尔表示,该品牌仍处于培育发展的初期,品牌竞争力不强,未来仍需大量资金投入,且盈利前景不能乐观估计,目前资产不足以清偿全部债务,已不具备持续运营能力。此外,拉夏贝尔当前正处于转型发展关键时期,对于成长前景不确定的非核心业务以及预期未来大幅亏损或需要较多资金投入的业务,将根据经营现状大幅减少或停止资源投入。

可能没有多少人记得,在2015年5月收购杰克沃克之时,拉夏贝尔的表述是:“此次收购有利于拉夏贝尔多品牌战略的发展”。

杰克沃克只是拉夏贝尔剥离的资产之一。2019年5月,拉夏贝尔以2亿元价格出售旗下控股子公司杭州黯涉电子商务有限公司54.05%的股权,其旗下七格格、OTHERMIX及OTHERCRAZY等线上服饰品牌也随之被剥离。

2019年6月,拉夏贝尔全资子公司拉夏企管以2.75亿元的交易对价转让其持有的天津星旷98.04%份额。同年12月18日,拉夏企管将所持有的形际实业60%股权拟以1元的交易对价转让给蓝湖投资管理咨询(上海)有限公司。针对多次交易,拉夏贝尔均表示是为进一步减轻公司经营负担,聚焦核心女装品牌发展。

对于拉夏贝尔目前不断亏损的局面,有不愿具名的服装业人士对界面新闻记者表示,拉夏贝尔目前面临的问题在于盲目扩张,存在大量低效亏损门店,库存积压严重。“这种以线下为主的服装公司,商业模式很简单,亏损就是因为开的店不赚钱。业内对于新开门店有考核标准,一般半年到一年还不能盈利,就会考虑关闭了。拉夏贝尔这种大规模的关店,就是经营有问题。”

评论