记者 |

编辑 | 陈菲遐

作为科创板首批上市公司之一,集万千注目于一身的容百科技(688005.SH),2019下半程并不顺利。

1月31日,容百科技发布2019年度业绩预告。公司预计2019年全年实现归属于母公司所有者的净利润为8,000万元到12,000万元,与上年同期盈利的2.13亿元相比,同比减少43.63%到62.42%。

对于业绩下滑,公司给出的原因是对比克动力的应收账款计提了较大金额坏账准备,并考虑了计提比例提高到70%的业绩影响情况。公司称:“根据谨慎性原则,公司本次预告数据考虑了进一步提高比克动力应收账款坏账准备计提比例的相关影响,并按70%计提比例测算了业绩预计情况。”

讽刺的是,公司公告称的“谨慎性原则”,是在上交所的问询函和宁波证监局监管关注函的双重“逼迫”下的无奈之举。

越调越高的坏账计提比例

容百科技主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品为三元正极材料及其前驱体。三元正极材料主要用于锂电池的制造,应用于新能源汽车动力电池、储能设备及电子产品等领域。

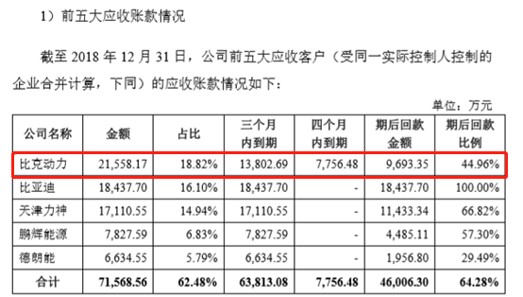

此次计提减值的主角比克动力,是容百科技的长期客户,最早出现在容百科技的招股说明书中。根据招股说明书披露,截至2018年末,容百科技对比克动力的应收账款余额为2.16亿元,相对金额较大。但当时,容百科技认为“比克动力经营情况正常、盈利状况持续,营业收入稳步增长,尽管其2018年净利润出现同比下降情况,但仍具有较高估值,报告期后对公司保持陆续回款。由此,公司对比克动力的应收账款进行了单独测试,认为该项应收账款不需要单项计提坏账准备,并已按账龄分析法于报告期末对其计提坏账准备1104万元,坏账准备计提充分。”同样,容百科技在2019年半年报、第三季度报中仍只是按照账龄法计提比克动力的坏账准备,并没有单独计提坏账准备。

根据会计专业人士介绍,账龄法计提坏账准备是指按应收账款拖欠时间的长短,分析判断可收回金额和坏账的一种方法。通常而言,应收账款账龄越长,其所对应坏账损失的可能性越大。账龄法优点是运用简便,但因其不完全符合配比性原则,时常变成企业合法而不合理的调节企业利润的工具。

账龄法可以掩盖企业的账目问题,却无法消除,纸终究包不住火。

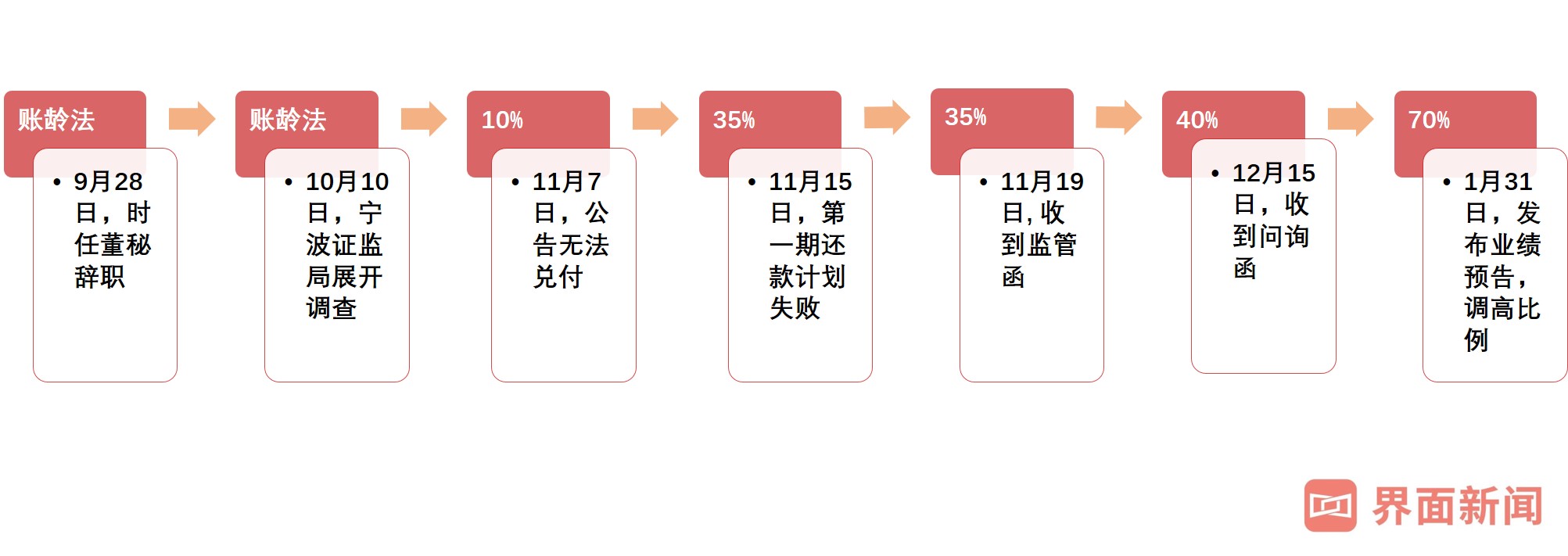

2019年9月28日,时任董事会秘书及董事会审计委员会委员的陈兆华,在公司上市仅仅2个月,便离奇的因“个人原因”辞职,其职位由白厚善董事长代行。

陈兆华辞职后不久,10月10日,宁波证监局便开始展开对容百科技的现场检查。

“兜不住”的容百科技于11月7日公告称公司对比克动力的应收账款及应收票据(含前述已到期商业承兑汇票,不含银行承兑汇票)合计2.08亿元,其中逾期账款及已到期未兑付汇票合计2.06亿元,存在无法回收的风险。至此,比克动力的应收账款问题浮出水面。彼时,容百科技采取的措施还仅仅是将该应收票据金额转回应收账款,并且根据账龄对该部分应收款项按10%比例计提坏账准备。

8天之后的11月15日,由于“比克动力无法按照付款协议约定足额偿付第一期还款计划,并考虑现有抵押物存在被认定无效的风险”,容百科技才将坏账计提比例提升至35%。

11月19日,上市仅四个月的容百科技,便领到了科创板首份监管函。监管函披露,容百科技的应收账款计提不充分,例如2019年6月底和9月底,容百科技对比克动力应收账款中分别已出现84.19%和96.05%的大比例逾期,但这一情形并未在容百科技的半年报中及时进行反映,存在坏账准备计提不充分的情形。

一个月之后的12月15日,容百科技“被迫”将坏账计提比例提升5%至40%,并再次火速收到上交所问询函。上交所要求容百科技说明坏账计提比例为40%的依据、合理性等以及比克动力签订还款计划的具体细节。

监管关注函加上问询函,重重压力之下,容百科技才于近日将坏账计提比例提升30%至70%。至于剩下未被计提的近6000万应收账款,公司也很隐晦的提到了这一隐患。公告中表示,在公司正式披露2019年年报前,公司存在进一步增加应收账款坏账准备计提金额的风险,并将会对公司2019年度净利润产生较大不利影响,该不确定因素已考虑在本次预告中。

至此,挤牙膏式的坏账计提终于尘埃落定。

冰山一角

容百科技如此执着的不愿提升坏账计提比例,无外乎一个“利”字。根据容百科技披露,截至2020年1月15日,容百科技对比克动力的应收账款为20,063.61万元,而容百科技2018年全年的归母净利润才2.13亿。换句话说,比克动力一家公司的坏账让容百科技一年“白忙活”。

更令人感到担忧的是,2019年前三季度,容百科技营业收入30.97亿,应收票据和应收账款合计20.31亿元,占比65.58%。大比例的应收票据及应收账款存在,这本身就是巨大的风险。对此,容百科技给出的解释是受2019年下半年起我国新能源汽车补贴政策退坡、汽车行业整体销售状况持续不佳的影响,部分整车及动力电池厂商的资金周转出现压力。这里的部分,主要指的是众泰汽车。

据悉,比克电池是众泰汽车最大的动力电池供应商。2017年众泰汽车生产新能源汽车3.5万辆,其中的2万辆由比克电池提供。此次债务违约,主要是众泰汽车资金链断裂引起的“连环雷”。

令人害怕的是,我们无法确定在行业本身不景气的大背景下,“连环雷”到底还有多少?比克动力会不会仅仅是冰山一角?

资本市场已经开始用脚投票。容百科技在农历猪年最后一个交易日的收盘价较其上市第一天的开盘价42.58元/股,已下跌20%。截至2月3日收盘,容百科技股价再次跌停,收盘价仅为27.23元/股,相比发行价跌幅超过36%。

评论