记者 |

编辑 | 陈菲遐

疫情之下,口罩“一罩难求”的问题日益凸显。按照2018年的产量推算,我国口罩日产能约为2000万个。即便按照8亿劳动人口每人两天换一个口罩,日口罩消耗量也高达4亿个。口罩产能缺口显而易见。

2月9日,国家发改委等三部委发文,鼓励企业通过技术改造,添加生产线等措施,迅速扩大口罩等医疗防护物资的生产,并对疫情防控重点医疗物资实施政府兜底采购。浙江省日前也提出支持有条件的生产企业转向口罩生产。

于是众多产业链上相关企业纷纷转产。包括比亚迪(002594.SZ)、宝骏汽车、富士康、爹地宝贝(834683.SZ)、中顺洁柔(002511.SZ)等公司都跨界加入生产口罩的队伍。

可是,短期内口罩需求激增也打乱了产业链上其他产品的供需平衡。那么,哪些产品会受到口罩扩产能的影响?相关的上市公司又有哪些?

无纺布产能扩张有限

口罩的核心原材料是无纺布。常见的医用外科口罩,由三层无纺布组成。内层是普通无纺布;外层是做了防水处理的无纺布;中间的过滤层用的是经过驻极处理的聚丙烯熔喷无纺布;最后生产的口罩还要经过环氧乙烷消毒并静置7天挥发毒性后,才能出厂。

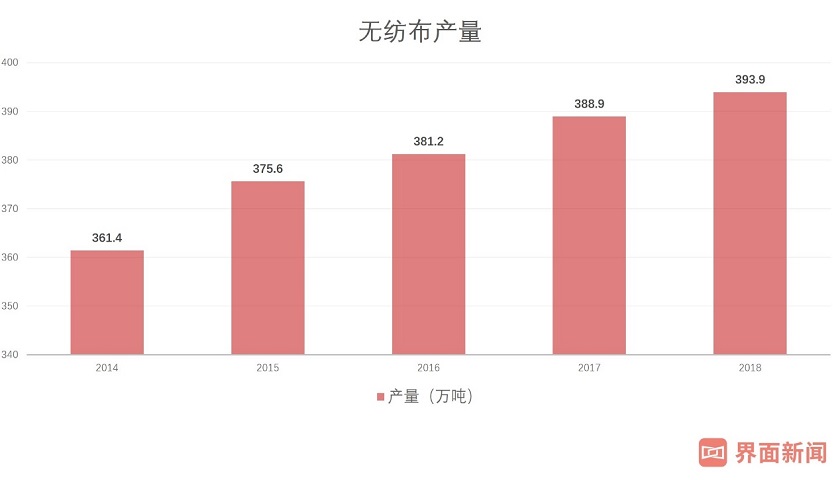

口罩产能短期内急剧扩大,无疑其原材料无纺布的需求也会骤增。无纺布是纺织工业中前景较好的一个细分品类,近年来一直保持快速增长。2017年我国已经成为全球最大的无纺布生产国,占全球总产量的35%。2018年我国无纺布产量达到393.9万吨。

而且,我国无纺布产能主要集中在东南部地区。其中,江苏、浙江、山东、湖北、广东、福建为无纺布生产大省。多数企业2月10日已陆续复工,但湖北省由于是疫情中心地区,产能恢复也将延后。湖北省产能约占全国总产能的十分之一。一面是骤增的需求,一面是疫情之下,无纺布生产大省湖北复工延后。无纺布供给不足的矛盾已然凸显。

A股无纺布上市公司包括:欣龙控股(000955.SZ)、延江股份(300658.SZ)和诺邦股份(603239.SH)。其中只有欣龙控股可生产用于口罩的无纺布。诺邦股份旗下子公司生产酒精湿巾,延江股份可用于生产口罩的产品仍在测试中,而且也没有接到口罩的相关订单。但是,从年后开盘至今他们的股价也已经上涨接近30%,无纺布最纯正的标的欣龙控股更是录得五连板。

值得注意的是,2月10日,欣龙控股五名高管拟合计减持不超过17.56万股,占比0.033%。无纺布这一快速成长品类,限制欣龙控股业绩的一直是产能。短期内,大规模扩张产能并不现实。五连板之后欣龙控股的高管组团减持也不那么难以理解。

卫生巾、纸尿裤行业短期毛利率承压

一条产业链上也有人欢喜有人愁。

在疫情之前,无纺布主要用作卫生巾、纸尿布和湿巾等产品的生产。当前用于口罩的无纺布供给不足,众多企业纷纷转产,是否会进而造成用于生产卫生巾、纸尿裤的无纺布供给不足呢?

中顺洁柔和爹地宝贝也加入口罩生产大军,更是加深了这种担心。

中顺洁柔是我国唯一的生活用纸A股上市公司。产能排在行业第四位。2月9日,中顺洁柔公告表示,其下属子公司将开展生产、销售医用口罩业务。口罩生产设备将陆续运抵云浮基地并在安装调试合格后投入生产,预计本月底前形成产能。未来还会将产能扩大至200万片/日左右。

爹地宝贝是一家新三板上市公司。他主要产品包括婴儿纸尿裤、成人纸尿裤,在国内婴儿纸尿布行业名列第六位。爹地宝贝也于2月5日修改公司章程,拟增加医用口罩等相关产品的生产线。爹地宝贝的口罩产能多大并没有披露。但股价也给出积极反应,公告次日涨幅高达29%。

原材料价格的上涨必然会导致卫生巾、纸尿裤厂家整体成本的攀升,行业利润减少,生产商会尝试提价转嫁成本。卫生巾、纸尿裤等产品属于刚性需求。较大的厂商转嫁成本的能力也较强。2010年的时候,由于纸浆价格上涨,卫生巾及生活用纸就出现过一次大规模的涨价潮。

现在,口罩需求骤增导致无纺布供给不足。无纺布价格也将出现上涨。因此,可以判断卫生巾、纸尿裤、湿纸巾等原材料为无纺布的产品很快将会迎来涨价潮。生活用纸龙头企业恒安国际(01044.HK)和维达国际(03331.HK),都有卫生巾和纸尿布业务。而且,他们也没有转产口罩的计划。中顺洁柔虽然没有卫生巾、纸尿裤业务,但是湿纸巾业务却对利润贡献较大。所以,恒安国际和维达国际在2020年的毛利率将会受到一定影响。尤其是恒安国际,卫生巾和纸尿裤业务贡献营收约四成。中顺洁柔受到的影响最小。

但是长期来看,生活用纸行业的集中度有望提升。我国卫生巾和纸尿布行业的集中度都较低。据Euromonitor统计,2018年我国卫生巾行业CR5为33.7%。规模较大的企业由于有渠道和规模优势,在成本上涨的情况下,更容易转嫁成本,从而保持利润率。而小企业则逐步退出,让出市场空间,因此龙头企业的市占率也有望提升。整体看,生活用纸将出现强者恒强的局面。

评论