记者 |

2月13日北京时间早晨6时,明晟公司(MSCI)公布季度调整名单出炉。

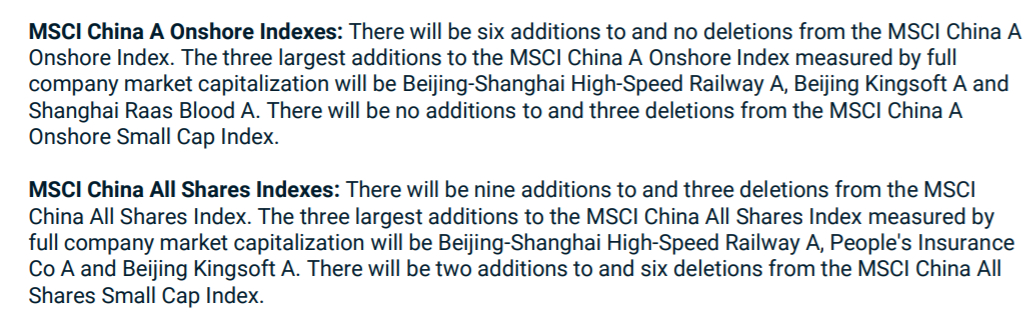

根据公告,MSCI中国A 股在岸指数(MSCI China A Onshore Indexes)增加了六只成分股,分别是金山办公、京沪高铁、上海莱士、深科技、天风证券、中天金融,没有成分股被剔除。

MSCI 中国指数(MSCI China All Shares Indexes)则增加了九只成分股,剔除了三只成分股。其中,市值排名前三的新增成份股分别为京沪高铁、 中国人民保险公司和北京金山软件。

此外,MSCI中国全股票小盘指数( MSCI China All Shares Small Cap Index)也将新增两只成分股,删除六只成分股。

以上调整将于 2月 28 日收盘后生效。

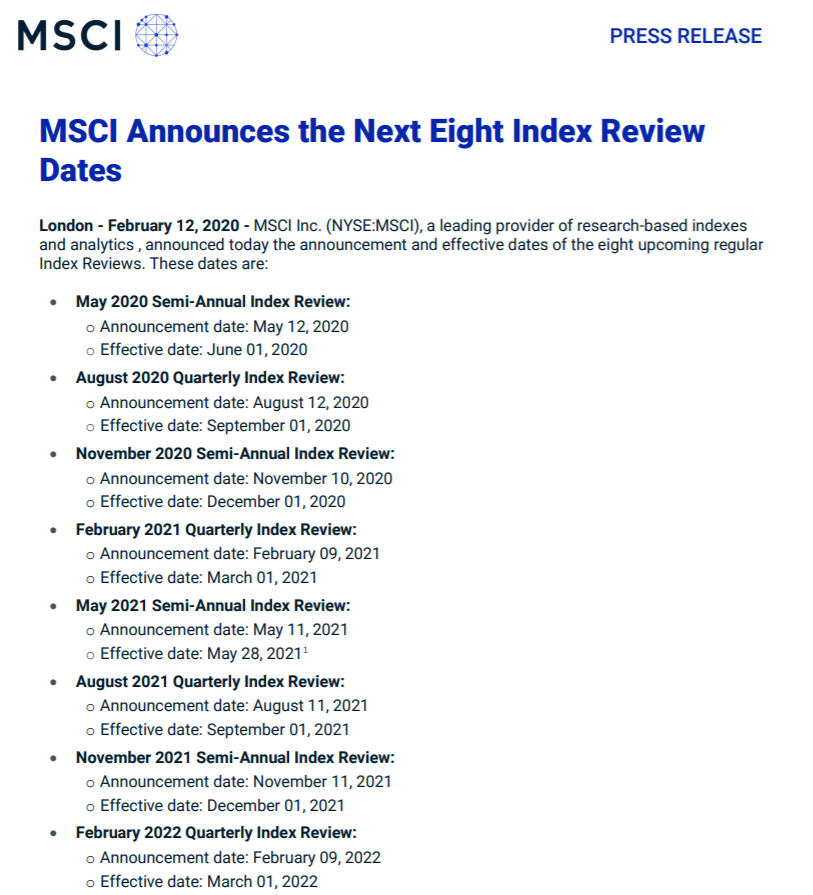

与此同时,MSCI也在官网披露了后续8次季度调整的时间。分别是2020年5月12日、2020年8月12日、2020年11月10日、2021年2月9日、2021年5月11日、2021年8月11日、2021年11月11日和2022年2月9日。

去年11月8日,MSCI完成纳A“三步走”,A股纳入因子升至 20%。调整完成后,中国 A 股在 MSCI 新兴市场指数权重提升至 4.1%,在 MSCI 中国指数权重提升至 12.1%。富时罗素和标普道琼斯指数也相继将 A 股纳入其核心指数产品,根据富时罗素之前的公告,2020 年 3 月将进行其第一阶段最后一步扩容程序,将纳入因子提升至 25%。

MSCI方面也提及,研究团队将收集市场反馈并择时就明年是否进一步纳入A股展开全面咨询,目前外资对后续扩大纳入的主要顾虑为——对冲工具有待扩充、中国内地和中国香港交易假期的不同、中外股票交割周期的不同等。

中信证券策略团队认为,今年 3 月富时罗素第一阶段最后一次扩容之后,今年大概率再无针对 A 股的新增国际指数纳入计划。不过,纳入计划虽然“缺席”,但外资不会“缩水”,预计全年北向资金净流入规模仍可保持 3000 亿元水平。

该团队表示,2018-2019 年国际指数编制公司将 A 股以一定权重纳入基本解决了标配基准的问题,这便于做相对收益的海外配置机构通过对比标准权重来权衡高配还是低配 A 股,也让 A 股从过去的“可选”变成了“必选”。

“ 因此与 2017 年迫切需要提高额度方能配置 A 股的情景不同的是,当前海外机构的核心关切并不在于内地监管层是否放宽 30%的外资持股比例上限,也不在于指数公司进一步提高纳入因子,而是从“低配”到“标配”的过程中能否充分挖掘行业及个股的投资机遇, 考验其投研能力的时刻已经来临。未来 1-2 年是重要的学习过程,在此之前外资机构推动指数公司进一步扩容的概率较小。”该团队指出。

今年以来,北上资金已累计净流入1127.29亿元。其中,沪股通净流入达498.23亿元,深股通净流入达629.06亿元。鼠年春节后首个交易日,北上资金大幅净买入182亿元,创下单日净买入金额历史第二的历史。截至昨日(2月12日),累计净流入金额已达430.11亿元,占今年以来净流入资金的近四成。

从海外机构发布的观点来看,多数认为,新冠疫情风险下,股票市场虽然短期内会受到冲击, 但调整将带来配置机会。

景顺亚太区(日本除外)全球市场策略师赵耀庭认为,尽管当前估值已开始变得有吸引力,但考虑到目前正处于疫情蔓延的时期,仍预计中国A股和H股在短期内将出现波动。对于市场参与者而言,在选择增加配置之前,等待稳定迹象的出现,或是可取的做法。对于长线投资者而言,应该维持自己的配置,而不是抛售股票,并继续多元投资。市场调整迅速,中国A股和H股都开始浮现趁低吸纳的机会。

”我们认为新型冠状病毒疫情只是短期的事件,而中国经济的长期基本面并未受其影响而改变。对于较短线的投资者而言,专注波动性较低的投资组合,侧重低风险资产,是可行的策略。”他表示。

国泰君安李少君团队指出,展望未来,北上资金的流入节奏以及配置取决于三个重要的路标,第一个路标是疫情风险的前景以及当前确诊数据边际回落的可靠性;第二个路标是中国疫情风险的冲击下,对全球经济复苏节奏的影响尚有不确定性;第三个路标在于,在风险冲击以及资产价格的波动当中,股票的估值水平将成为重要的决策变量,价值类股票仍将是短期北上资金的配置重心。

评论