文|翠鸟资本

正如金庸先生武侠小说中的“北乔峰、南慕容”一样,在我国儿科药方面素有“北有小葵花,南有葫芦娃”的描述,可见葫芦娃药业在儿科领域还是有一定的地位的。

日前,证监会官网披露了海南葫芦娃药业集团股份有限公司(以下称“葫芦娃药业”)首次公开发行股票的招股说明书更新版,葫芦娃药业继续着它的IPO进程。

公开资料显示,葫芦娃药业成立于2005年,主要从事中成药及化学药品的研发、生产和销售,产品应用范围涵盖呼吸系统类、消化系统类、全身抗感染类等多个用药领域。其中较为出名的产品为儿科用药,代表性产品为小儿肺热咳喘颗粒。

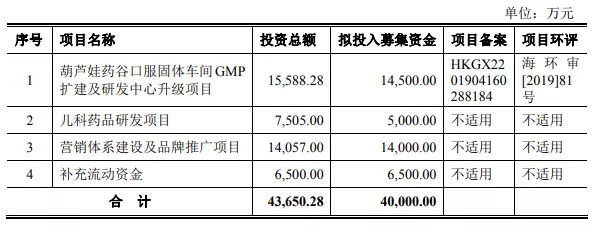

招股书(申报稿)显示,葫芦娃药业拟于上交所公开发行不超过4010万股,保荐机构为中信建投,拟募集资金4亿元,用于葫芦娃药谷口服固体车间GMP扩建及研发中心升级项目、生产车间改造、儿科药品研发、营销体系建设及品牌推广项目、补充流动资金等项目。

如果本次葫芦娃药业成功上市,那么其将成为继普利制药、海南海药、双成制药和康芝药业后,海南省第五家主营医药制造业的A股上市公司。

然而,翠鸟资本注意到,葫芦娃药业存在实控人家族高度控股、涉嫌虚增采购量、股转价格1年翻 4 倍、关联方突击入股、重营销轻研发、产品抽检不合格多次上榜、供应商遴选机制堪忧等多重问题。葫芦娃药业还能成功上市吗?

家族高度控股,股转价格1年翻4倍

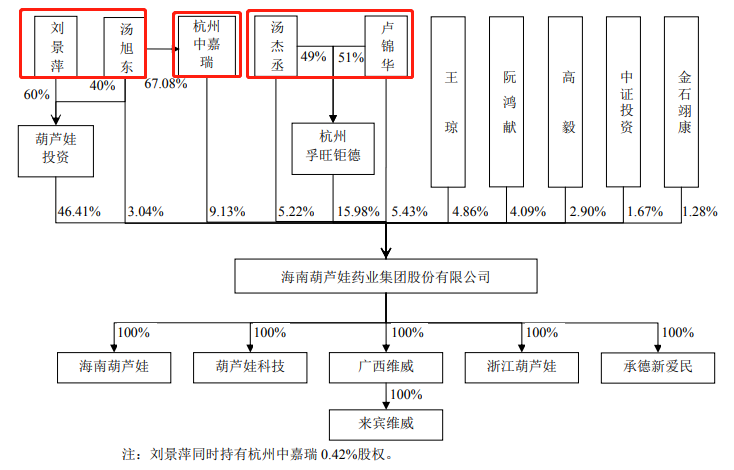

招股书显示,公司实际控制人为刘景萍及汤旭东夫妇,合计持股比例超过55%。

其中刘景萍通过持有葫芦娃投资60%的股权间接持有公司 27.85%的股权,并通过持有杭州中嘉瑞0.42%的份额间接持有公司 0.04%的股权,累计占比27.89%;

其配偶汤旭东直接持有公司1095.6万股,占比3.04%,并通过持有葫芦娃投资 40%的份额间接持有公司18.56%的股权,通过持有杭州中嘉瑞67.08%的股权间接持有公司 6.12%的股权,累计占比27.72%。

此外,有信息显示,汤旭东弟媳卢锦华和侄子汤杰丞分别直接持有葫芦娃药业5.43%和5.22%股权,两人还通过杭州孚旺钜德持有葫芦娃药业 15.98%股权,累计占比26.63%;

汤旭东的儿子汤琪波和表姐吴惠莲通过杭州中嘉瑞分别间接持有葫芦娃药业0.15%和0.04%的股权,和汤旭东有关的直系亲属几乎都在葫芦娃药业持股。

虽然家族企业在民营企业中司空见惯,然而结合2017年到2018年公司在股转价格上的各种操作,以及莫名其妙的7000万元分红,中小投资者还是要多留个心眼。

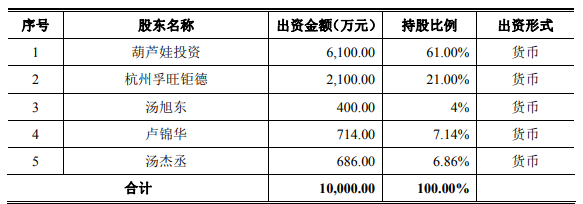

2017 年9月8日,公司注册资本增加至 10000 万元,新增注册资本 4000 万元。本次增资由葫芦娃投资、汤旭东、卢锦华及汤杰丞以货币方式分别认缴 2200 万股、400 万股、

714 万股及686万股,每股认购价格 2 元。

然而仅仅过了56天,到了2017年11月3日,公司注册资本增加至 11200 万元,新增注册资本 1200 万元,由员工持股平台宁杭州中嘉瑞认购时,每股认购价格翻了1.5倍,达到5元。

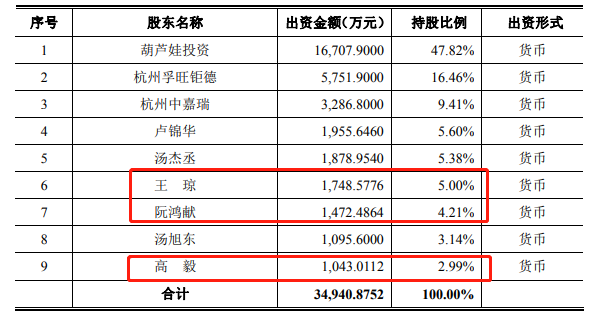

半年后,到了2018 年 6 月 25 日,外部投资者王琼、阮鸿献(一心堂董事长)和高毅(益丰大药房董事长)增资入股时,每股价格10.9元,相较于2017 年9月2元的认购价翻了四倍。

而且需要特别注意的是,阮鸿献的一心堂和高毅益丰大药房都是葫芦娃药业五大客户之一。

此外,耐人寻味的是,2018年6月24日召开的 2017 年度股东大会上,两年未分红的葫芦娃药业在亲属完成增资且外部股东正式认购前,决定向全体股东每10股派发现金红利6.25元(含税),共计派发现金7000万元。戏剧性的是,员工持股平台杭州中嘉瑞意外地放弃了分红。

重营销轻研发,供应商遴选机制堪忧

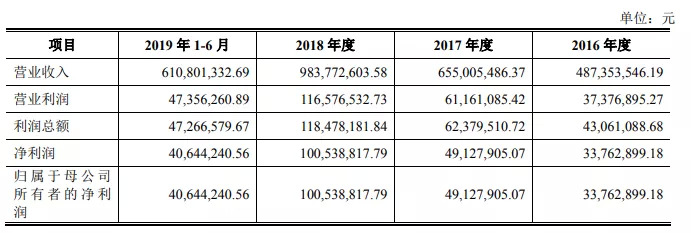

招股书显示,2016-2018年,葫芦娃药业实现营收分别为4.87亿元、6.55亿元和9.84亿;归母净利润分别为0.34亿元、0.49亿元和1.01亿元,最新的2019年上半年的营业收入为6.11亿元,净利润为0.4亿元。

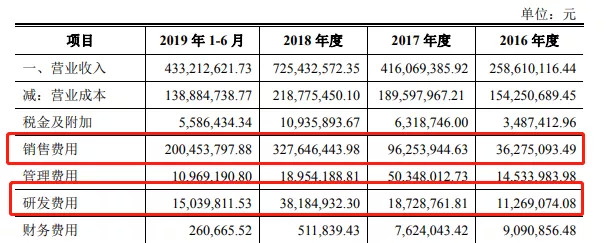

值得玩味的是,其销售费用的支出却远远超过了同期研发费用的支出,特别是2017及2018年度,销售费用暴增。

招股书显示,2016年度该公司销售费用和研发费用分别是3627万元及1126万元;2017年度销售费用和研发费用分别是9625万元及1872万元;2018年度销售费用和研发费用分别是3.27亿元及3818万元;2019年1-6月这两项费用分别是2亿元和1503万元。

销售费用高企,葫芦娃药业的解释为主要有两方面原因造成的:一是2017年1月全国推广实施“两票制”,使得原由代理商承担的业务推广费转由公司承担,导致公司销售费用支出明显增加;另一原因是公司通过配送商模式销售给医院终端的产品销量有所增长。

有业内人士指出,销售费用高企而研发投入较低,有可能由此导致其产品核心竞争力差。在同类药激烈竞争下,存货高企,只有依靠高额推广才能获取市场份额。另外,在其招股书中,葫芦娃药业也专门提到“市场推广费增加可能导致盈利能力下降的风险”提示。

此外,招股书显示,葫芦娃药业的经营现金流净额2016-2018年分别为0.65亿元、0.9亿元和0.32亿元,2018年较上一年度有较大下滑。同时,其2018年支付其他与经营活动有关的现金达到4.19亿元,较2017年同比上涨188.97%。因此,公司回款速度的降低使得应收项目余额有所提高的问题,投资者也不能忽视。

同时需要注意的是,招股书显示,2018年葫芦娃药业曾向广西南宁红树林中药材有限公司采购地锦草、金毛耳草、樟树根、香薷、枫香树叶等中药材,采购款2016年至2018年分别是23万元、2466万元和421.4万元。而资料显示,红树林成立于2016年,最初注册资金仅50万元。一个成立不到一年时间的公司,是如何旋风般成为葫芦娃药业的五大供应商之一呢?

令人匪夷所思的是,2018年红树林竟被葫芦娃药业从主供应商中除名,甚至在2019年第一次招股书发布前,红树林忽然被注销了!?

据媒体报道,此前披露红树林中药材的实际控制人为吴银林,他和通过宁波中嘉瑞持股葫芦娃药业的采购经理吴惠莲是兄妹关系。

更令人震惊的是,2018年南宁红树林中药材有限公司的销售总额仅为109.51万元,净利润为-13.1万元。那么问题来了,一家公布的数据是421万,而红树林销售总额仅109万,这两个数字相差甚远。葫芦娃药业采购款高于广西南宁红树林中药材有限公司的总销售额。这如何解释呢?

窥一豹而见全斑,葫芦娃药业的供应商遴选机制令人堪忧。

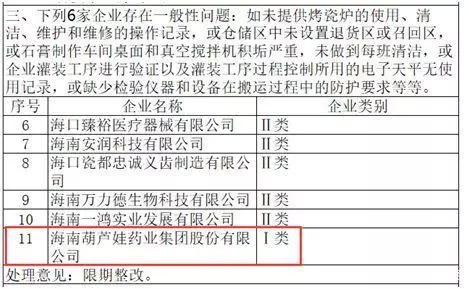

此外,据相关媒体报道,葫芦娃药业的药品独一味软胶囊曾在全国药品抽检出现抽检不合格现象,同时根据《海南省市场监督管理局关于2018年医疗器械生产企业飞行检查情况的通告》显示,检查发现存在未提供烤瓷炉的使用、清洁、维护和维修的操作记录,或仓储区中未设置退货区或召回区,或石膏制作车间桌面和真空搅拌机积垢严重,未做到每班清洁,或企业灌装工序进行验证以及灌装工序过程控制所用的电子天平无使用记录,或缺少检验仪器和设备在搬运过程中的防护要求等一般性问题的有6家企业中,海南葫芦娃药业集团股份有限公司也是其中之一。

可以肯定的是,葫芦娃药业是一家问题如此之多的“家族企业”,亲属持股比例过高,财务数据存疑,重销售而轻研发,甚至导致产品生产存在瑕疵,这些都是葫芦娃药业亟待解决的难题,处理不好,上市大计必受影响。

在目前高度自由化的市场中,面对财务及关联交易问题如此之多的“家族企业”,刘景萍怎样做才能让自己的公司顺利过会呢?我们拭目以待。

评论