文|东哥解读电商 张奡

春节后各大快递公司正常运作都受到了较大影响,由于不能如期复工,目前运力也仅仅恢复了40%,但是另外一方面,社会正常运转,百姓衣食住行,购物需求,战略物资输送,又都离不开快递,因此疫情过后,快递公司会迎来一大波业务反弹。而在过往的时间里,运营得越好的快递公司,就会有更坚固的基础来承接更高的势能。那么,从历年财务报表看,哪家快递公司做的最好呢?

我们的分析策略如下:选出以下快递公司,顺丰控股,圆通速递,申通控股,中通快递,韵达股份,根据这几家公司从财务风险、盈利能力、现金流量、发展潜力四个层面财务数据进行比较,根据权重评出分数,第一名5分,第二名4分……以此类推,最后根据综合得分看快递公司实力。

实力比拼,谁的财务风险最小

好借好还,再借不难。一个企业如果拥有良好的偿债能力,就可以获得债权人的青睐,利用资金杠杆更好的发展企业,我们可以从资产负债率,流动比率,速动比率三个数据综合看出一家快递公司的硬实力,即企业债务多少,有多少还债能力。

可以用流动性衡量企业是否有资源偿还当期债务,流动比率可以衡量企业在一定周期内的短期偿债能力。速冻比率指企业资产中可以立即变现用于偿还流动负债的能力,看企业遇到突发情况能不能拿钱出来救急。

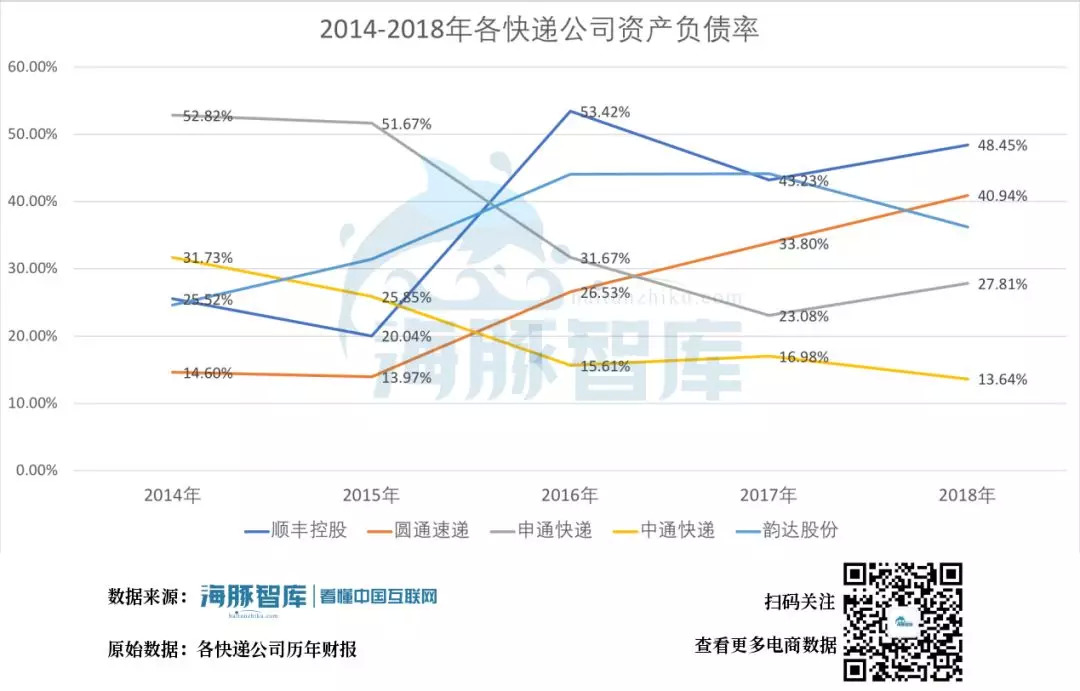

资产负债率需要辩证来看,他既不是越多越好,也不是越少越好,太少了说明企业对资本运作的不合理,太多了债台高筑,现金流紧张甚至资不抵债。

从各公司资产负债率可以看到,顺丰资产负债率更高,高达48.5%,中通最低,仅13.64%,两个公司对负债的态度上天差地别,一个是使劲借钱,搞生产,一个是适度借钱,不激进。

2014-2018年各快递公司资产负债率,数据来源 :各快递公司历年财报 海豚智库整理

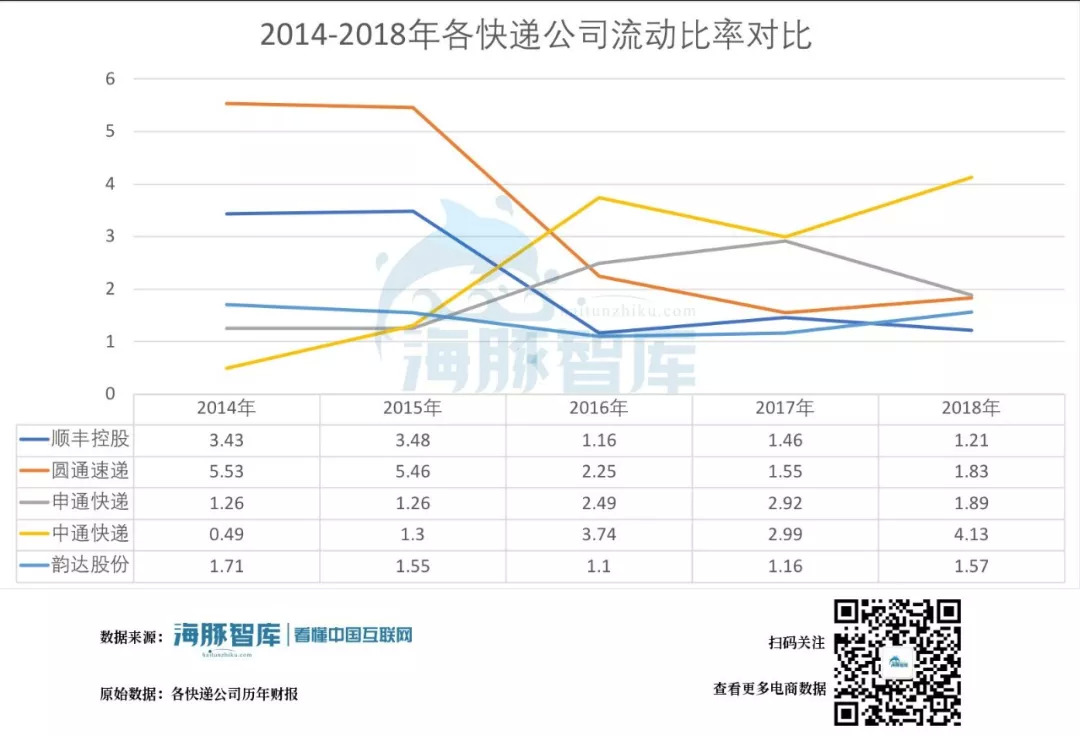

流动比率过高,一部分资金滞留在流动资产形态上,影响企业的获利能力。因此企业应将流动比率测定一个较为合理的界限,低于这个界限,说明资产负债率有可能会高,企业信用受到损害,再举债会发生困难; 高于这个界限,说明一部分资金被闲置,资金使用效率不高,造成资金浪费。

通常来说,流动比率的合理界限在2左右,我们可以到到了2018年,圆通、申通的流动比率接近2,顺丰韵达有点低,因此他们的资产负债率很高,而中通的流动比率高达4.13,这说明中通的资金使用效率不高,但综合来看在几家里面中通的资产负债率也是最低的。

2014-2018年各快递公司流动比率,数据来源:各快递公司历年财报 海豚智库整理

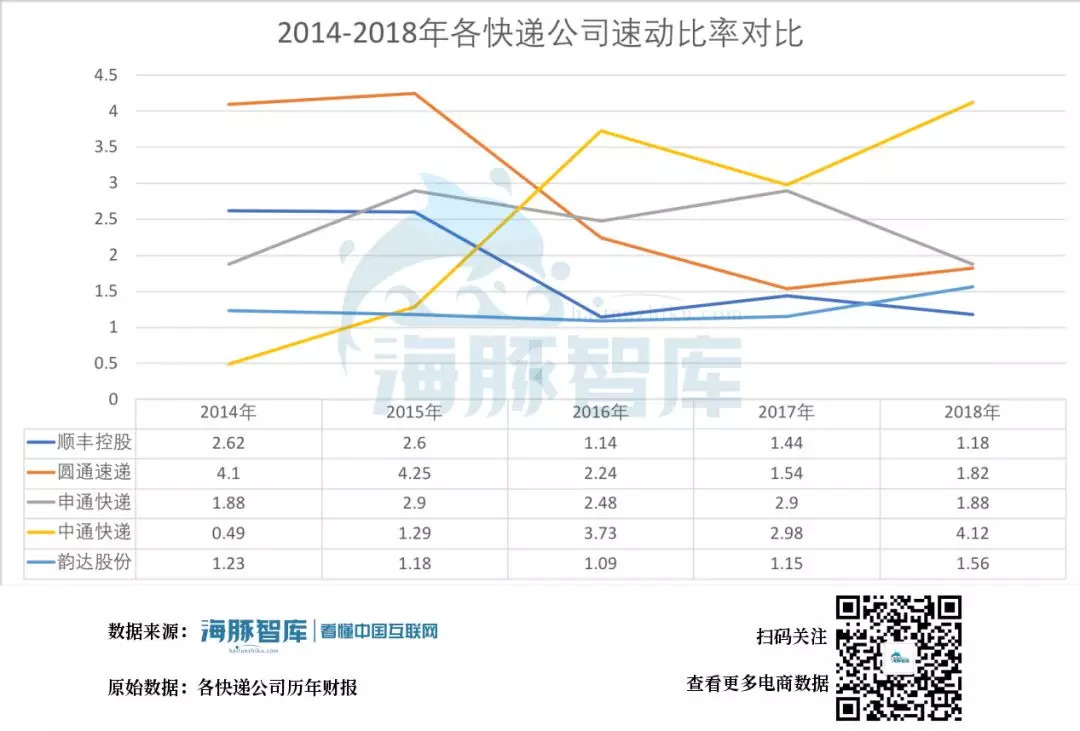

速动比率就是把流动资产不能马上变现的存货和待摊费用扣除掉,只保留能立即变现的部分,相比流动比率,速动比率更能反映立即还债的能力和水平。速动比率过低,企业的短期偿债风险较大,速动比率过高,企业在速动资产上占用资金过多,会增加企业投资的机会成本。

速冻比例的合理极限在1左右,几家企业都达标了,但是都面临在流动资产中占用资金过多的问题。相比较来看,企业宁可钱多些,债低些,尤其是在整个行业遇到重创的时候。后面还会提到现金流问题。

2014-2018年各快递公司速冻比率,数据来源:各快递公司历年财报 海豚智库整理

综合三个数据来看,中通快递5分,申通快递4分。圆通快递3分,韵达快递2分,顺丰1分。

谁的赚钱能力最强?

对于快递公司来说,最核心的竞争力就是赚钱,无论故事讲的多好,概念蹭的多热,衡量企业好坏的的最重要因素之一就是是否赚钱了,这里的赚钱包含着两个意义,一个是在市场上能不能赚到钱,一个是其在扣除息、税后仍然盈利。这里我选取两个关键数值做参考,分别是营业利润和扣非净利润。

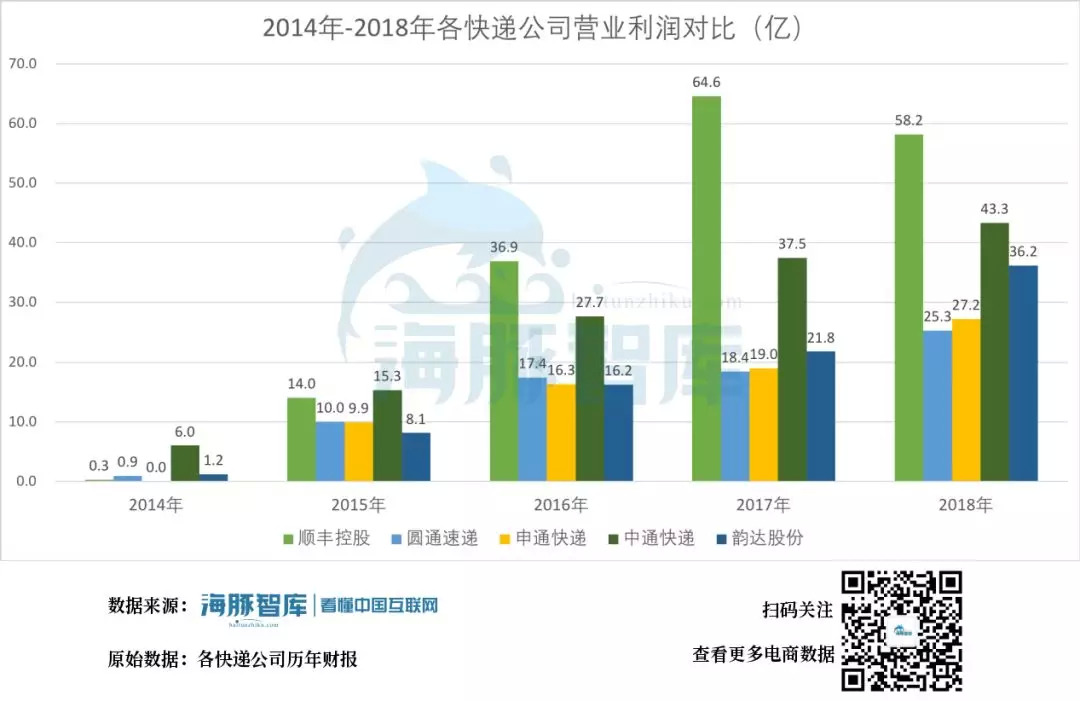

营业利润是企业营收减去营业成本和费用,这个数字越高,代表了企业在这个领域的竞争力越强,可以看到在17年时,顺丰快递营业利润遥遥领先其他快递公司,而在18年,虽然顺丰快递营业利润仍是几家公司中最高的,但是其营业利润却开始减少,这说明顺丰快递的市场份额正在被其他快递公司瓜分,果然,其他快递公司的营业利润都有所上升,尤其是中通快递和韵达快递增长明显,相对来看,圆通申通营业利润的增长就十分缓慢了。

2014-2018年各快递公司营业利润,各快递公司历年财报 海豚智库整理

扣非净利润,之所以选择这个数据是因为为了排除企业的其他一次性收入,例如投资收益,利息收益等,只从其主营业务中看其赚钱的能力,这样可以更精准的衡量企业的盈利能力。

历年财报中数据显示,顺丰和中通的扣非净利润增长最快,等到了18年底,他们的扣非净利润基本持平,而其他三家公司,圆通、申通在18年的扣非净利润也就仅有顺丰的一半左右,韵达比顺丰少大概三分之一的扣非净利润。

2014-2018年各快递公司扣非净利润,各快递公司历年财报 海豚智库整理

这说明在18年,虽然顺丰在营业利润方面做的最出色,但是中通快递,在营业利润明显落后顺丰的时候,竟然能做到扣非净利润和顺丰近乎持平,这就好比两个学生,一个人一天学习8小时,另外一个人只学习4小时,但是最后两个人成绩却差不多,显然,中通快递在主营业务赚钱方面略胜一筹。

营业利润评分:顺丰5分,中通4分,韵达3分,申通2分,圆通1分。

扣非净利润评分:顺丰5分,中通4分。韵达3分,圆通2分,申通1分。

目前我们可以暂时得出结论,顺丰快递的营业利润和扣非净利润是最好的,中通快递其次。而且中通的其他业务对财报中净利润影响最小,因此利润含金量非常高。但是这就说明这两个公司最好了吗?当然不是,考虑到顺丰业务的营收是其他快递公司的好几倍,因此这样单独对比有失公平。

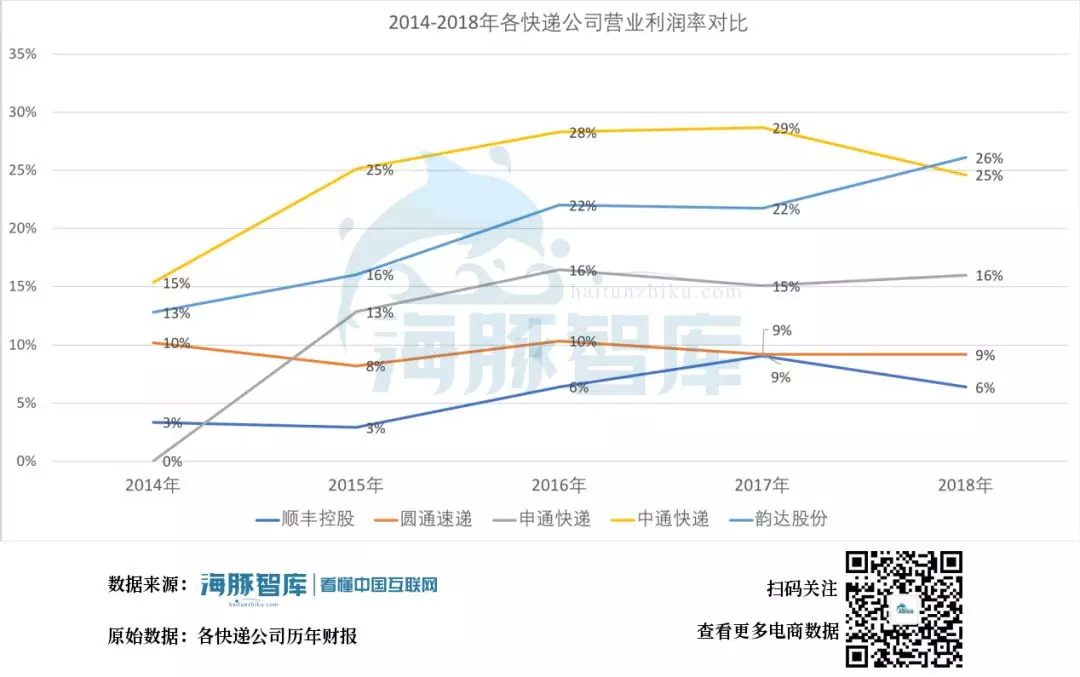

接下来可以参考两个非常重要的财务数据,那就是营业利润率和扣非净利率。

营业利润率说明了营业利润和公司营收之间的比例,2018年韵达营业利率排第一26%,中通快递第二名25%,顺丰快递的最少6%。

2014-2018年各快递公司营业利润率,各快递公司历年财报 海豚智库整理

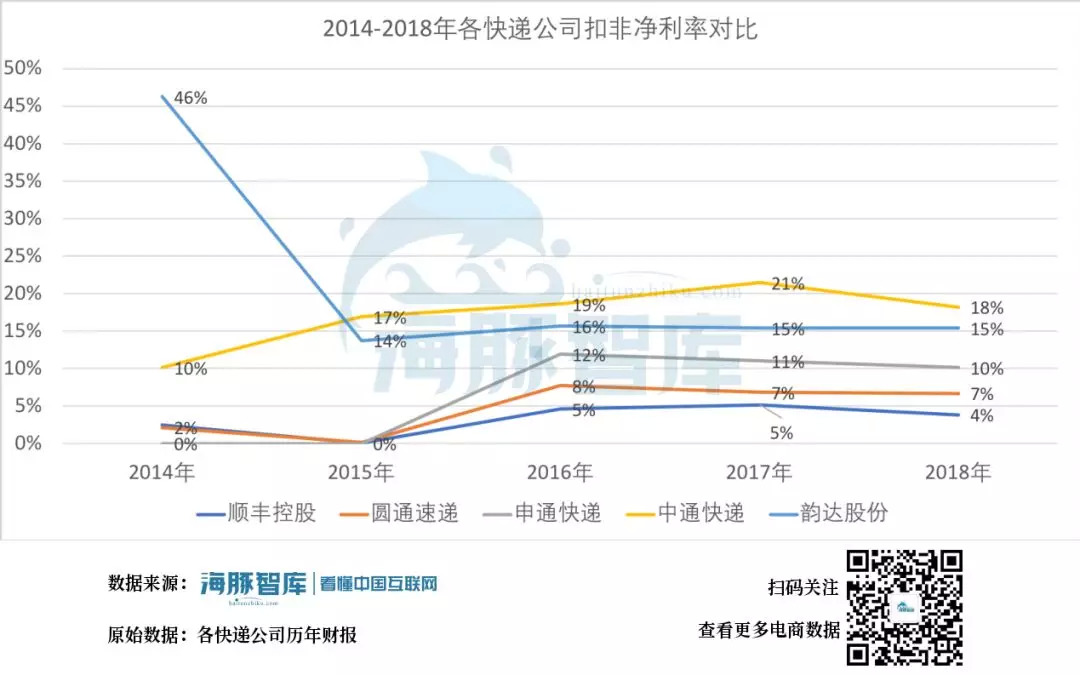

而从扣非净利率可以看到中通的扣非净利率最高18%,其次是韵达15%,顺丰最低4%。

2014-2018年各快递公司扣非净利率,各快递公司历年财报 海豚智库整理

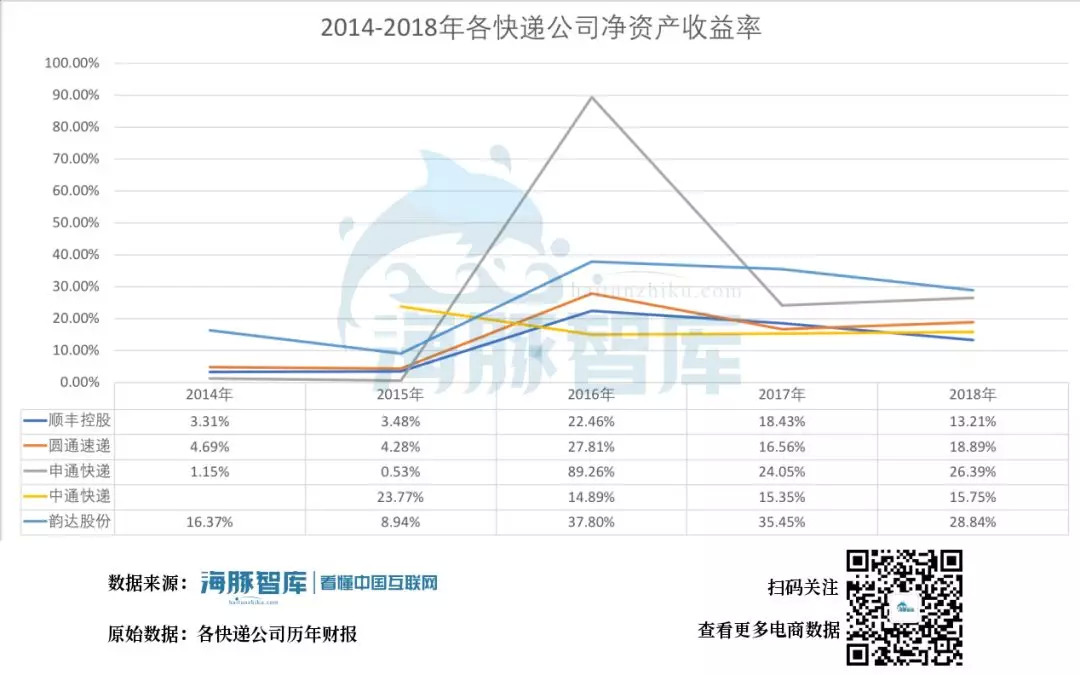

同时我们还可以通过净资产收益率和扣非每股收益来衡量企业赚钱的能力。

净资产收益率高则反映公司管理层的资产管理及财务控制能力,以及企业的盈利能力。企业净资产收益率越高,运营效益越好,管理者为股东创造的收益越大,可以简单理解为高ROE意味着企业投入少,产出高,收回投资成本快。

我们可以看到韵达快递的净资产收益率最高,而顺丰的最低。

2014-2018年各快递公司净资产收益率,各快递公司历年财报 海豚智库整理

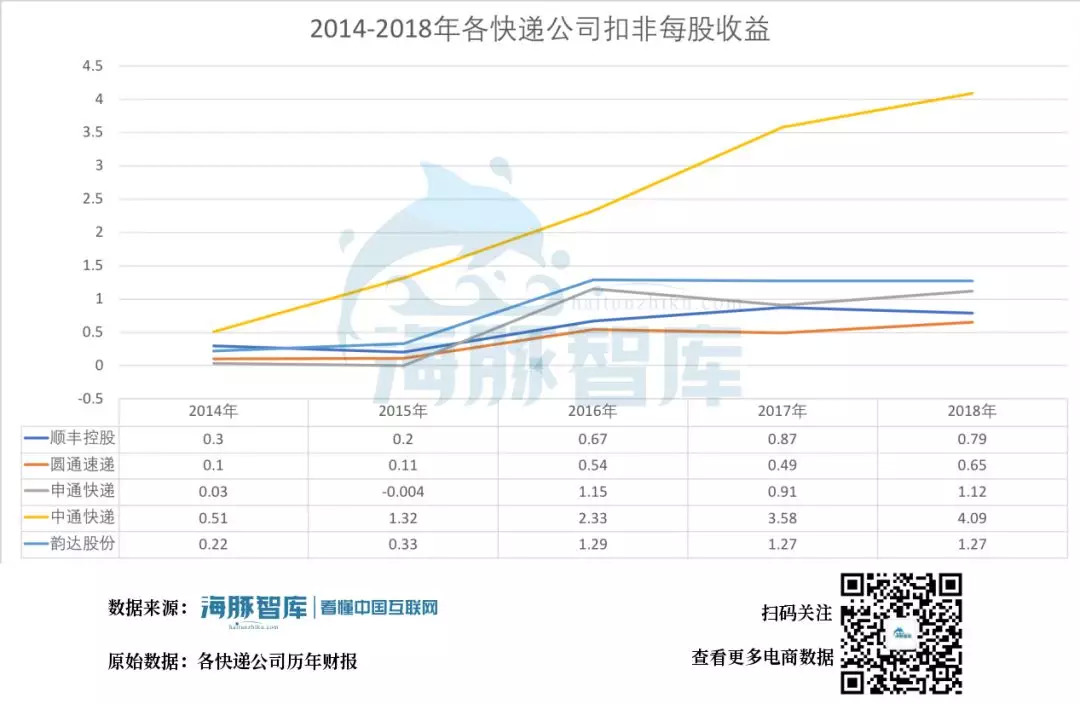

扣非每股收益顾名思义,指股东每持有一股所能享有的企业净利润,我们可以看到中通的的股东享有的扣非每股收益远远高于其他公司股东。

2014-2018年各快递公司扣非每股收益,各快递公司历年财报 海豚智库整理

营业利润率评分,韵达5分,中通4分,申通3分,圆通2分,顺丰1分。

扣非净利率评分:中通5分,韵达4分,申通3分,圆通2分,顺丰1分。

roe评分:韵达5分,申通4分,圆通3分,中通2分,顺丰1分。

扣非每股收益评分:中通5分,韵达4分,申通3分,顺丰2分,圆通1分。

现金为王,谁的现金最多?

(物流讨论群,成员主要来自一线相关行业从业者、券商和投资机构从业者,欢迎加入交流~名额有限,加满为止!如不能进群请添加分析师微信:haitun1003。)

老话说,这就好比一分钱憋死英雄汉。现金可以说是衡量企业好坏最重要的因素了,其重要性远远高于营收,净利润等,如果现金周转不过来,再大的企业也会因为周转不灵而破产。

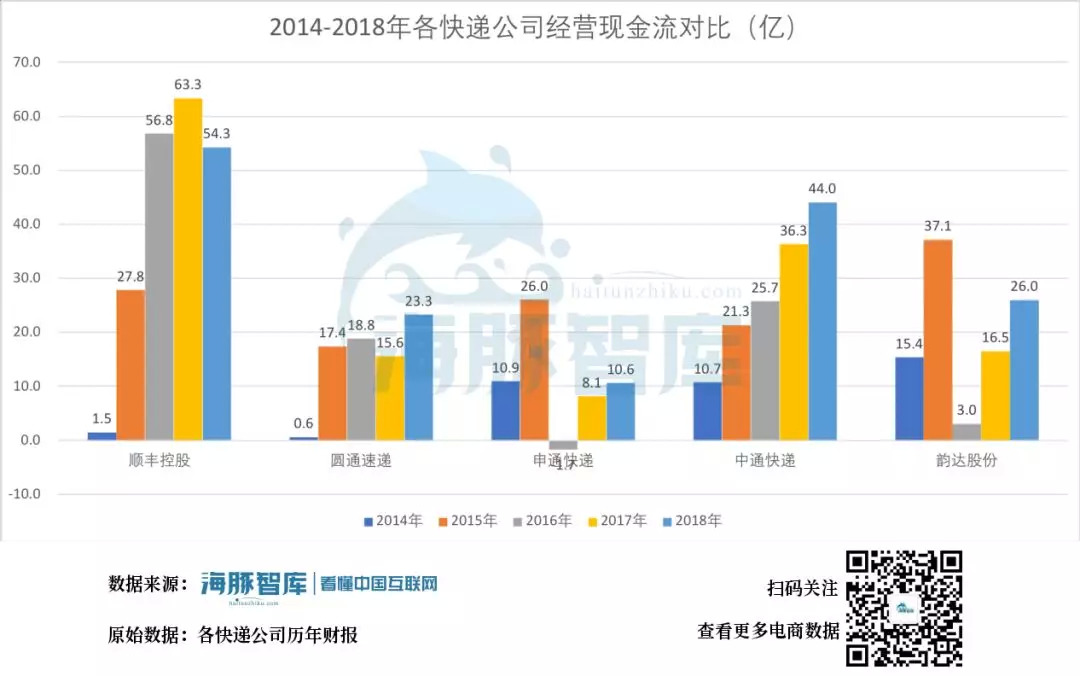

通过比较,看18年的数据,顺丰的经营现金流是最多的,54.3亿,中通排第二,44亿且经营现金流明显越来越高,申通是最少的,10.6亿。

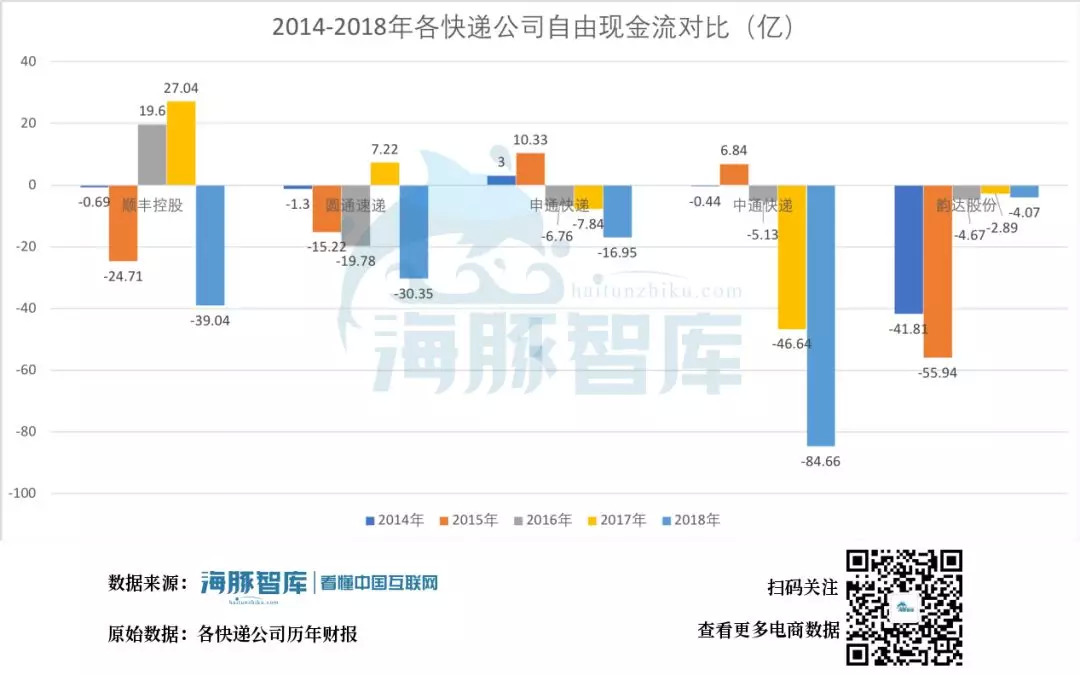

在自由现金流这里,现金情况最恶化的是中通快递,顺丰快递的现金流情况也不乐观,而韵达快递的现金流情况正在逐渐好转。这说明现金流情况不好的公司资本支出比较大,而现金流情况好转的企业资本支持相对来说控制的比较合理。

经营现金流评分:顺丰5分,中通4分,韵达3分,圆通2分,申通1分。

自由现金流评分:韵达5分,申通4分,圆通3分,顺丰2分,中通1分。

哪家公司潜力最大?

分析了往年企业的财务风险、盈利能力和现金流量后,我们大概已经对企业实力有了基本判断,不过之前用的是历年的企业指标,过去做得好不等于永远好,做得不好也可能咸鱼翻身,我们还需要进一步判断企业的发展潜力。

看公司发展潜力可以结合营业收入增速和营业利润增速这两个数字来判断公司,之所以选择这两个数据,是因为营收增速可以反映公司大盘基本面,而营业利润可以最直观反映出公司在业务方面的赚钱能力。

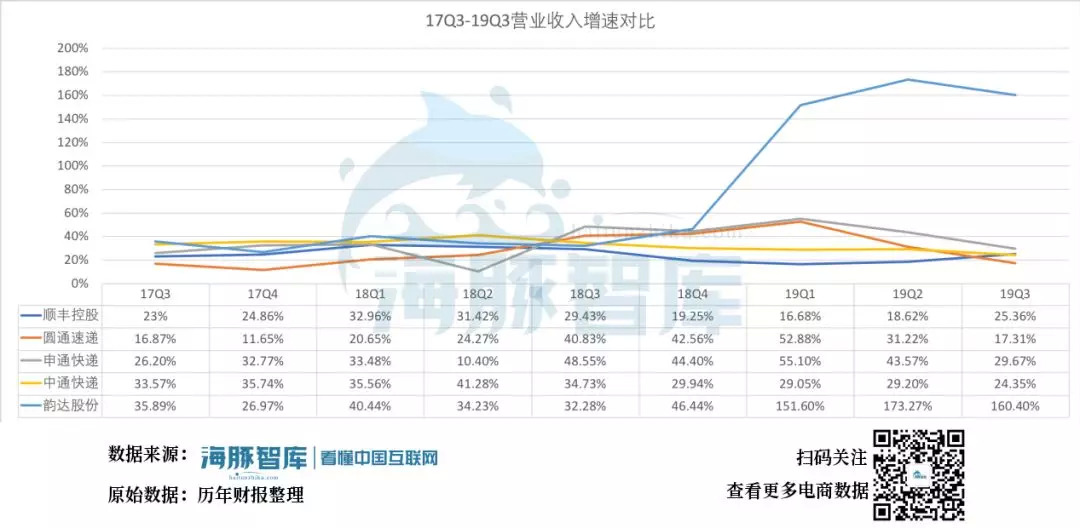

从近年季度财务数据可以看到韵达股份的营收增速最大,明显高于其他公司,圆通增速下滑最明显。

17Q3-19Q3营业收入增速对比,历年财报整理 海豚智库整理

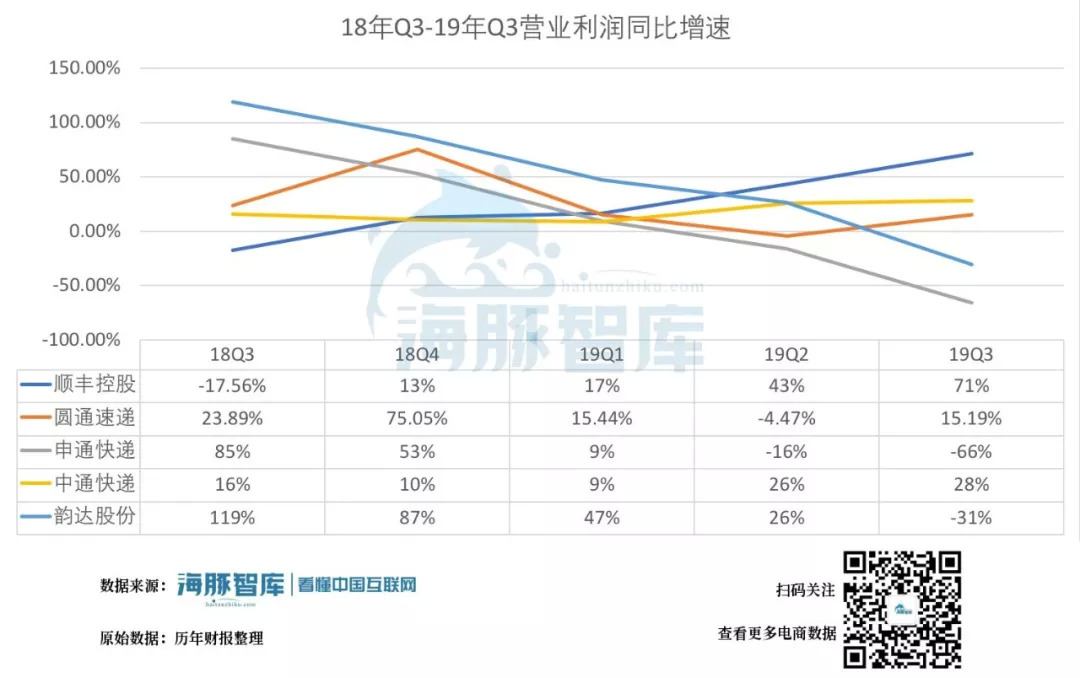

而从近一年来营业利润增速来看,顺丰营业利润增速最快,中通其次,也是一路缓慢上扬,申通、韵达营收利润增速呈现下降趋势。

18年Q3-19Q3营业利润增速对比,历年财报整理 海豚智库整理

营业收入增速评分:韵达5分,申通4分,顺丰3分,中通2分,圆通1分。

营业利润增速评分:顺丰5分,中通4分,圆通3分,韵达2分,申通1分。

综合下来看,各家快递公司综合实力如下,韵达 30分,顺丰 28分,中通 26分,申通 20分,圆通 16分。快递公司第一把实力竟然不是我们传统意义上认为的顺丰,也不是国外上市的的中通,而是韵达这个后期之秀,有没有有一点意外?我认为,韵达若能凭借更好的综合实力,抓住这一波势能,将能再上一个台阶。

评论