记者 | 可达

接连踩中疫苗、血液制品两大风口的博雅生物(300294.SZ),本有机会凭借对疫苗产业链的并购受到资金追捧,但昨晚并购案遭证监会否决,成为鼠年首家重组被否的企业。

证监会并购重组委指出,博雅生物的申请文件未充分披露标的罗益生物报告期业绩大幅增长的原因和合理性。

界面新闻另从接近博雅生物人士处了解到,交易中涉及定增、发债、并购三个事项,最终发债获批但并购遭否,与并购标的股东与上市公司控股股东系一致行动人亦有关。

受利空影响,博雅生物今日复牌后低开全天跌5.78%。

风口并购被否

资料显示,博雅生物是一家专业从事血液制品生产的定点单位。其主要产品为人血白蛋白、人免疫球蛋白、静注人免疫球蛋白(pH4)等。

在近期新冠病毒肺炎的治疗当中,人血白蛋白等血液制品被大量应用,需求量激增一度供不应求,博雅生物也因此站上风口。

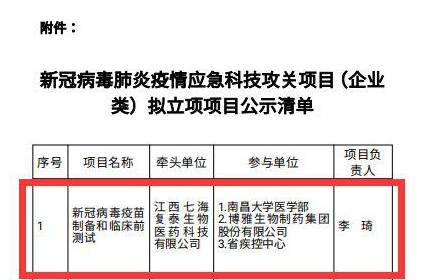

同时,在相关部门的组织下,博雅生物近期还作为参与单位向江西省科技厅申报了“新冠病毒疫苗制备和临床前测试”项目,再度加码了疫苗概念。

去年6月博雅生物对罗益生物发起的并购近期也有了新进展,据悉罗益生物是江苏省最大的疫苗生产企业,为国内A群C群脑膜炎球菌多糖结合疫苗龙头。

参与新冠病毒疫苗研发、并购疫苗生产企业,博雅生物风口上的一系列举措给予了市场想象力,春节后一度9个交易日大涨42.69%。

据券商预测,罗益生物若顺利并表,博雅生物在2020年有望实现55%的净利润同比增长,远超其近年业绩(据公告,博雅生物2019年净利润预计同比下降0.00%-15.00%)。

然而昨日晚间证监会并购重组委否决了博雅生物的并购案,一同上会的一汽轿车发行股份购买资产则获批。这一结果无疑令市场有些意外,今日复牌后,博雅生物遭到投资者用脚投票。

标的业绩遭质疑

具体来看,博雅生物并购罗益生物的交易方案分为两步走,在早先就已引起监管注意。

首先,博雅生物欲通过董事会表决,先以现金约1.75亿元收购王勇及其控股的上海懿仁持有的罗益生物11.68%的股权,并“将尽快完成前述股权交割过户工作”。之后,再拟向11名交易对方以发行股份和可转换公司债券及支付现金的方式,对价7.78亿元购买其持有的罗益生物48.87%股权。交易完成后,博雅生物将持有罗益生物60.55%股权,罗益生物将成为其控股子公司。

在问询中,深交所就要求博雅生物说明分步收购的原因及合理性,上市公司、控股股东及高管是否与王勇及上海懿仁有关联关系。上市公司在回复中仅表示,系对方资金需求比较迫切。

前资深保代王骥跃对界面新闻表示,先现金参股再发股控股的案例有,但确实比较少见,不过他并不认为这个是否决理由,标的业绩增长合理性、估值合理性这些是更大可能。

这也正是这桩并购案被否决的官方说法,证监会并购重组委认为,博雅生物的申请文件未充分披露标的资产(罗益生物)报告期业绩大幅增长的原因和合理性,未充分披露业绩预测依据的合理性,不符合相关规定。

公告显示,2017年-2018年及2019年前三季度,罗益生物的营业收入分别为16657.69万元、18836.01万元、21408.48万元,扣非净利润分别为-4182.98万元、1926.99万元、5245.66万元。从业绩来看,2018年无疑是其业绩的转折点。

在公告中,博雅生物称“2018年之前,罗益生物由于股东问题,长期经营不善,销售乏力,长期处于经营亏损状态;2018年股东结构调整后,标的公司董事会改组,经营层调整,罗益生物经营状况大为改观,盈利能力大大增强”。

从罗益生物的营业收入构成来看,报告期内较为稳定,A流脑结合疫苗单品持续贡献超过90%的营业收入,在这种情况下盈利能力短期内大幅优化,只以管理层调整为理由从结果来看并未说服监管层。

关联交易亦受关注

界面新闻另从接近博雅生物人士处了解到,交易中涉及定增、发债、并购三个事项,最终发债获批但并购遭否,对方提及与并购标的股东与上市公司控股股东系一致行动人也有关。

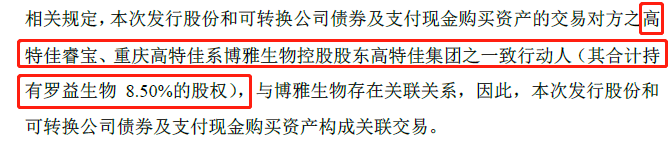

据悉,罗益生物的股东暨本次交易的参与方高特佳睿宝、重庆高特佳(合计持有罗益生物8.50%的股权)系博雅生物控股股东高特佳集团的一致行动人,与博雅生物存在关联关系。

在交易方案、标的业绩遭受质疑的同时,中介机构对罗益生物给出了高溢价,在外界看来难以排除关联方牟利的可能。

在评估基准日2019年9月30日,罗益生物账面净资产1.10亿元,通过收益法给出估值15.35亿元,增值率达到了1265.08%,原因系其还储备有多款未上市疫苗。对生物医药行业而言溢价较为常见,但研发中的疫苗前景尚不明朗,会带来一定的商誉风险。

评论