记者 |

家在广州的陈先生每逢春节,会在春节期间订几桌年饭聚餐,这也是多数“老广们”的习俗。有着80余年历史的“中华老字号”广州酒家(603043.SH)是排名居前粤菜系餐厅,原本计划在春节前后靠年夜饭来充盈利润,如今却成了利润窟窿。疫情突袭,今年春节,陈先生把预订的年饭取消了。

赵利平年初刚出任广州酒家总经理一职,公司即刻面临危机。不止是春节期间,在广州市各区疫情防控指挥部的要求下,广州酒家下属全部餐饮门店目前已停止了堂食服务,只保留食品销售及外卖方式的餐饮服务。具体恢复日期仍未知。

实际上,广州酒家包括食品制造业务与餐饮业务两大板块。相较食品制造业务而言,餐饮业务占比不足25%,且增长缓慢。但广州酒家素有“食在广州第一家”之称,这块餐饮业的金字招牌所带来的品牌效应也是其月饼、速冻食品等食品制造业的支撑。

公司曾寄望于拿下陶陶居餐饮业务的控制权来补齐短板,然而人算不如天算,一场疫情让广州酒家旗下餐饮业务按下暂停键。陶陶居餐饮业务实控权的回归或再添变数。

餐饮业务不进反退。如何带领广州酒家自救,这场疫情给新任的高管团队出了个大难题。

考验一:餐饮业务按下暂停键

2020年年初,广州酒家过半高管大换血。公司于1月13日召开董事会,聘任赵利平为公司总经理,聘任黎钢为公司副总经理,聘任陈扬为公司董事会秘书。

这三位新任高管中,赵利平为广州酒家内部提升,其曾任公司党委副书记、副总经理,手持广州酒家52.94万股。值得注意的是,赵利平在2019年12月17日曾减持公司5.8万股,套现超过190万元,目前处于减持窗口。黎钢原为广州友谊集团副总经理。陈扬是一位熟悉资本市场人士,原为中和资产评估有限公司广东分公司负责人。

新上任的高管层们怎么也没想到,刚走马上任就要经历罕见的疫情危机。

1月20日起,新型冠状病毒感染的肺炎确定人传人,之后,疫情对餐饮业的影响显现。

餐饮业最重要的便是现金流,开门营业,客似云来,资金流转,方是餐饮业健康的运转方式。

餐饮行业的上市公司也不例外。“现在店内一条鱼,一只虾都没有了。所有的海鲜全部下架。”广州酒家天河区一分店的工作人员告诉记者。

春节期间备的食材也处理了不少,“今年情况特殊,处理的肯定比往年多,”这位工作人员还称,过期食材多是内部处理了。

租金压力、人工成本和日渐不新鲜的食材……餐饮行业面临着前所未有的挑战。广州酒家直言:“公司2020年一季度业绩预计将受到一定程度影响,目前疫情对公司年度经营业绩和相关业务影响的具体数据暂无法准确预计。”

广州酒家上市至今不到三年,从2016年到2018年的业绩可见,公司餐饮业务营收占比不足25%。在2018年全年25.37亿元的总营收中,餐饮业务仅贡献了6.01亿元,占比23.67%。且这部分业务近几年增长速度不及食品制造业务。

广州酒家餐饮板块此时迫切需要转型,寻找新的生存模式。

公司表示,为降低疫情对生产经营的影响,采取了三方面措施。一是推广店取、外卖、电商等销售;二是推出盆菜、速冻菜式、套餐菜式等差异化产品;三是控制成本费用,包括争取租金减免、压缩原材料采购成本、分流人员至食品业务板块岗位或其他岗位切实降低用工成本等。

考验二:外卖“水土不服”客单价大降

不得已,大酒楼做起了外卖生意。

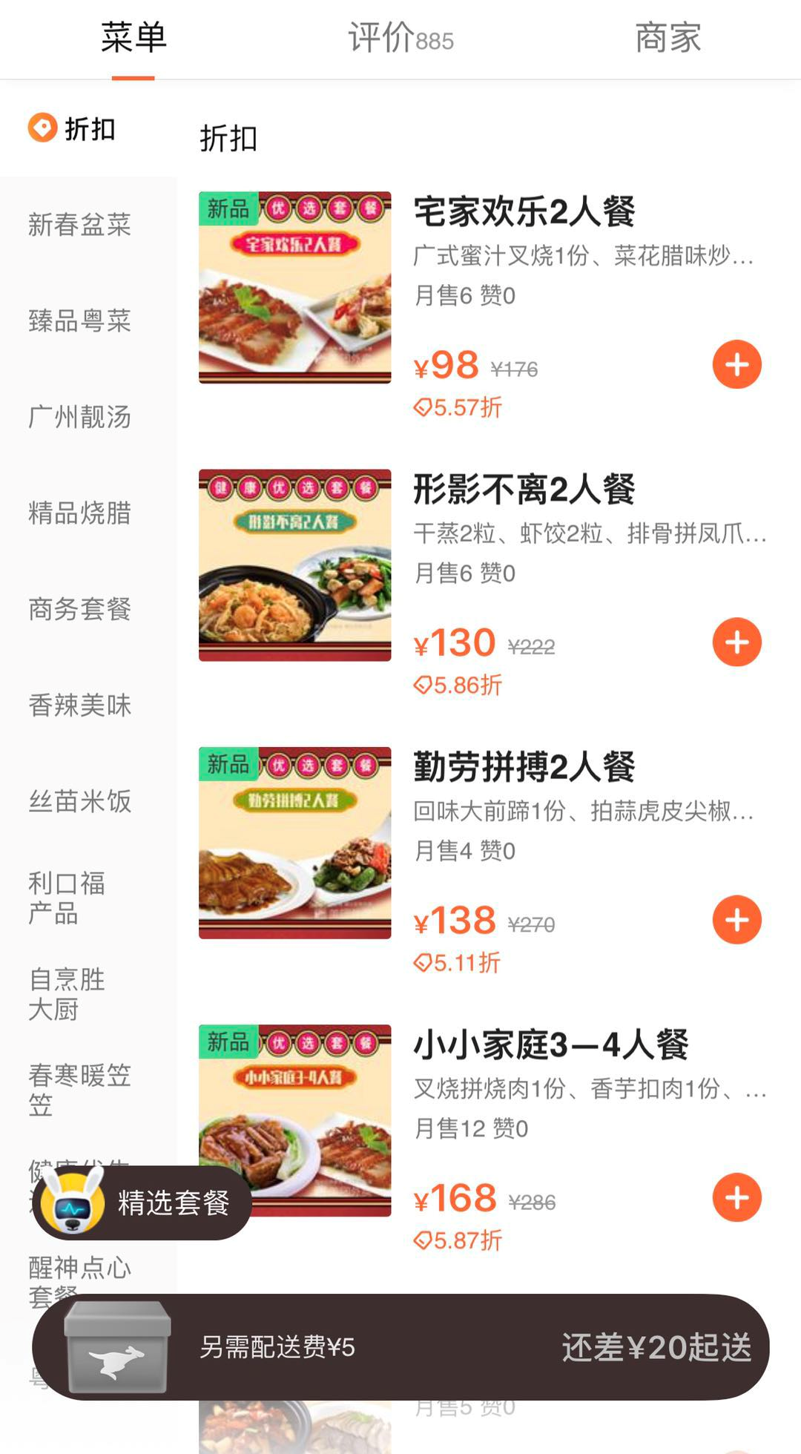

在美团外卖平台,广州酒家推出了多套高比例折扣套餐。界面新闻看到,“宅家欢乐2人餐”、“形影不离2人餐”、“小小家庭3-4人餐”等,折扣都在5折-6折。商务套餐在28元-45元一份,中间价在38元。

广州酒家表示,已从大型全家套餐转变为小型套餐和散点菜式,还推出了各种现金优惠券、“满减”,鼓励消费者多点外卖。

这种方式虽一定程度上能弥补一些损失,但客单价大降。

以广州酒家百福广场店为例,该店人均消费121元,但叫卖的话,折扣之后,人均消费降至60元左右,单点商务套餐则在人均38元左右。

外卖的用餐方式也让原本中高端餐厅的品质也难得到保障。不只是外送时间长影响到食物的口感,份量问题、漏配问题、包装问题……这也是广州酒家这类中高端粤菜入主外卖平台后的“水土不服”之处。这些天,广州酒家这位粤菜“绩优生”在美团外卖上多出了不少一两星的评价。

为复工企业订做企业团餐也是出路之一,但同样是客单价并不高,利润微薄的快餐式供应。

客单价降、品质难有保障,外卖并非长久之策。“什么时候可以堂食还不知道,还要等通知。”广州酒家工作人员称。

此外,外卖及企业团餐也考验着餐饮企业的数字化程度和能力。在三年前,广州酒家IPO募资时就有9462万元用于电子商务平台的扩建项目。不过电商平台更多的是服务于广州酒家的食品加工业务。

考验三:速冻食品能填补损失吗?

在这段宅的时光里,人人变“大厨”,朋友圈充斥着各种自制电饭煲蛋糕、油条,也火了成品半成品的外卖、速食。

虽餐饮业受到宅式春节的冲击,但速冻方便食品却卖得更好了。广州酒家表示,公司尽最大努力满足消费者对公司速冻食品、西点、腊味等产品的需求。在严格保障防疫安全的情况下,公司上述食品的主要生产基地目前已全面复工,力争满足供应。

那么,这部分业务能填补餐饮一季度损失的窟窿吗?这也是新任高管层需要考虑的问题。

在广州酒家“食品+餐饮”双主业经营模式中,食品制造业务占了主体。食品制造业务以月饼系列产品、速冻食品为主,以及腊味、饼酥、面包、西点等多个品类。

不过从公司2018年年报来看,广州酒家近20亿元营收的食品加工业务中,有10.38亿元营收来自月饼系列。这是生产周期短,季节性极强的产品。

速冻食品只有4.10亿元,还有其他产品4.60亿元。近几年,广州酒家速冻食品的营收增长一直快于整体增速,2018年速冻食品同比增幅30%,同时公司营收增长15.89%。

然而,生产已全面复工,但产能却不能说提就提。

广州酒家的速冻食品主要在聚焦粤菜点心的复制扩张,主要包括核桃包、叉烧包、流沙包、豆沙包、虾饺以及糯米鸡、豉汁排骨、凤爪等广式茶点。作为速冻食品的后起之秀,广州酒家的销售规模落后安井及三全等老牌食品企业最主要的原因便是产能瓶颈。

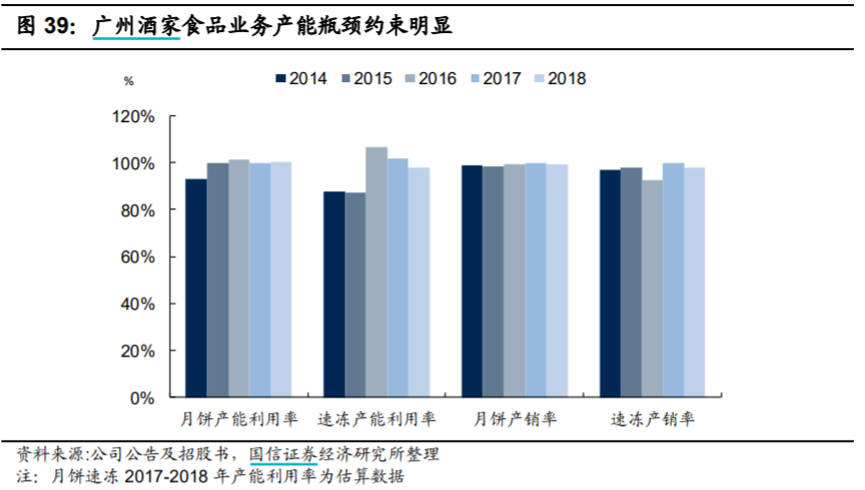

“目前速冻食品受制于产能,销售潜力尚未完全爆发。”国信证券研报认为,广州酒家过往产能约束限制明显。2016年-2018年,公司月饼、速冻和腊味三种主要产品的产能利用率均超过或极度接近100%。

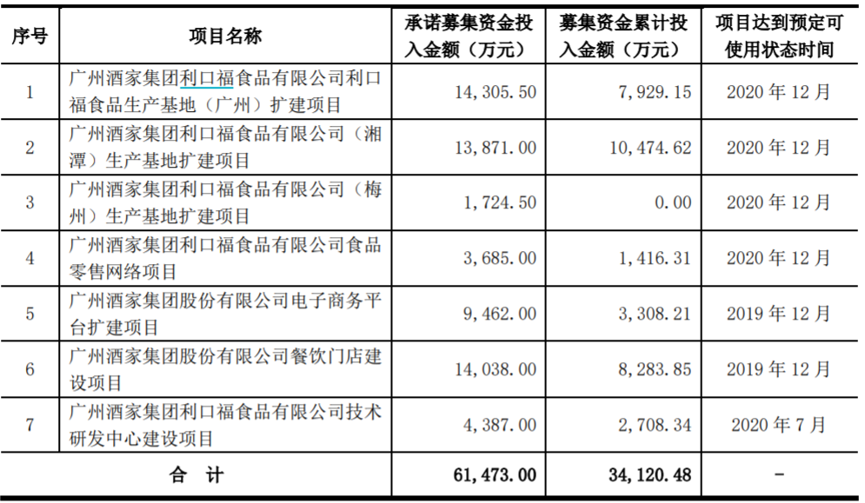

广州酒家一直在扩产能方面不遗余力,其IPO拟募集资金最主要的一块便是用于产能的扩张。

广州酒家也正对部分生产线进行产能提升,但目前正处于产能爬坡期,大规模的产能释放将发生在2020年底。

公司公告显示,截至2019年11月30日,公司利口福食品生产基地(广州)扩建项目累计投入金额过半,利口福食品有限公司湘潭生产基地扩建项目已投入上亿元,梅州生产基地扩建项目尚未有资金投入。

这三个项目达到预定可使用状态时间均在2020年12月。

当前,公司湘潭基地一期工程已完成建设,将逐步投产。同时,广酒粮丰园生产基地、利口福公司生产基地改造升级工作在推进。

产能利用率高,产能释放高峰期还未到来,眼下,哪怕广州酒家开足马力供应,或许仍难有效填补餐饮业的窟窿。

考验四:陶陶居餐饮业务回归生变

更让广州酒家新任高管层头痛的是,公司本计划拿下陶陶居餐饮业务部分,并于2019年12月与交易对手签署协议。如今看来,后续协议进展会否顺利,从交易时间到谈判价格上均恐生变数。

同为粤菜老字号的陶陶居旗下也有食品制造业务和餐饮业务,不过这两块业务隶属于不同主体。

2019年7月,广州酒家以约2亿元的价格从与广州工业发展集团有限公司手中收购其持有的广州陶陶居食品有限公司(下称陶陶居公司)100%股权。此次收购仅涉及陶陶居的茶点、月饼为主的食品制造业务,收购将进一步增加广州酒家食品制造业务的实力。

然而,陶陶居的另一部分业务——餐饮商标授权已给第三方广州市食尚国味饮食管理有限公司(下称食尚国味)经营,后者拥有“陶陶居”餐饮服务全国品牌经营授权,2024年方到期。

食尚国味将陶陶居打造出陶陶居、金牌陶陶居、陶陶居雅园三个品牌,且已开出14家陶陶居门店,并计划在全国扩张。

陶陶居的餐饮品牌流落在外,是广州酒家不愿意看到的。12月4日,广州酒家与食尚国味、尹江波签署了《合作框架协议》,约定后二者及其实际控制的、使用第11630024号及其他“陶陶居”注册商标经营餐馆的经营主体拟以现金及资产出资方式对陶陶居公司增资。

增资完成后,广州酒家持有陶陶居公司约55%股权且为控股股东及实际控制人,交易对方合计持有陶陶居公司约45%股权。食尚国味旗下部分陶陶居门店有望并入双方的合营公司。

此次交易,并未透露增资的具体金额,陶陶居公司的股权价值未披露,“陶陶居”注册商标经营餐馆的经营主体作价几何也不得而知。

在正式协议未签署,交易细节未谈妥,一切都未尘埃落定之际,餐饮行业面临疫情之殇,后续谈判或生变数。谈判进程会否后延?此前的意向价格是否作数?

如果顺利,一旦拿下陶陶居餐饮的控制权,这部分业务也将在2020年并表广州酒家。那么,今年一季度的餐饮业形势,会让广州酒家今年的业绩雪上加霜。

广州酒家新高管层面对的考验还不止这些。除了当前最大的疫情难题外,公司对月饼依赖程度高如何破,如何面对星巴克等网红月饼的来势汹汹;公司如何走出珠三角,将粤菜的广府文化推广至其他省份;收购陶陶居后如何整合?解决这些问题都绝非易事。

评论