记者 |

编辑 | 陈菲遐

老牌化妆品公司上海家化(600135.SH)交出的2019年成绩单并不让人满意,甚至有些失望。

上海家化2019年营业收入和净利润分别增长6.43%和3.09%,同比增速明显放缓。更糟的是,扣非净利润下降了16.91%。从财报来看,公司不仅拳头产品佰草集卖不动了,而且整个美容护肤业务集体触礁。根据年报,上海家化美容护肤业务实现营业收入23.56亿元,同比并没有正增长。旗下主品牌六神和佰草集都增长乏力。第二梯队品牌高夫和美加净营业收入甚至出现下滑。新品牌中,只有玉泽表现强劲。

在二级市场上,上海家化更是已被后来者赶超。截至2月21日收盘,上海家化市值为186亿元,丸美股份(603983.SH)市值为307亿元,珀莱雅(603605.SH)为237亿元。

更值得注意的是,从成长性角度看,上海家化估值存在高估现象。目前,上海家化市盈率估值为68倍,与珀莱雅持平,高于丸美股份的57倍。

“花式”贡献净利润,激进会计计提

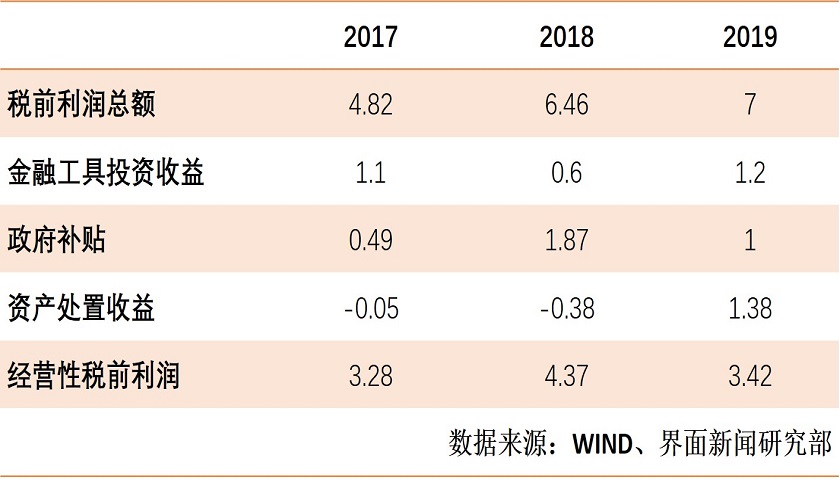

翻阅近三年的年报,就可以发现上海家化近年来收入来源可谓花样百出。其中,金融工具投资所得和政府补贴是构成上海家化经营外收入的最主要来源,而且对利润总额贡献达到三成以上。2019年甚至超过了经营性利润。

例如,上海家化2019年通过金融工具投资共获得投资收益约1.2亿元,得到政府补贴1亿元。而且,公司还通过处置资产(其中绝大多数为无形资产)获得收益1.38亿元。如果去除这些非经营性收益,上海家化2019年税前利润大概只有3.42亿元。

根据界面新闻计算,在剔除各项非经营性收入后,上海家化2017至2019年的税前利润约为3.28亿、4.36亿和3.42亿元。按照20%的实际税率计算,2019年上海家化经营性净利润大概只有2.73亿元。

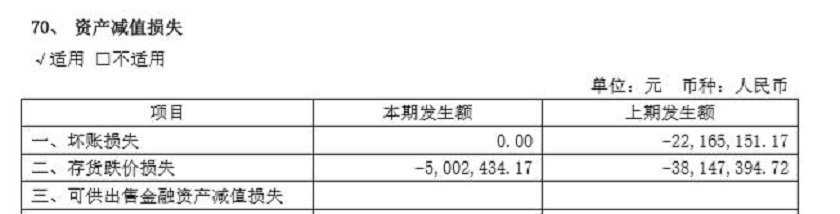

即便是这样的利润水平,也藏匿了不少“水分”。”水库“之一在于坏账计提的会计方式。2019年,上海家化应收账款达到12.29亿元,同比增长19%。增速不仅远高于营业收入增速,也创造了近三年最高增长记录。

但令人疑惑的是,上海家化对于坏账准备计提却颇为乐观。2019年,上海家化坏账损失科目发生金额为0,意味着上海家化没有对新增的应收账款增加计提坏账准备。而此前,这样的情况并没有发生过。2017年和2018年,上海家化新增计提坏账准备分别为2500万和2200万元。彼时,上海家化的应收账款分别只有9.27亿元和10.3亿元。

同样的情况还发生在对库存商品计提上。2019年,上海家化库存商品账面价值增加5.75%,而其数量则增加15.77%,也是创了近年新高。上海家化对存货计提也同样持乐观态度——对库存跌价准备只计提了500万。2018年,该项则有3800万元。对于存货中的子项目库存商品,上海家化非但没有增加计提反而还转回了400多万。会计政策对于存货跌价准备的转回明确要求:以前减记存货价值的影响因素已经消失才可以转回。对此,上海家化并没有做详细披露是哪些因素消失了。

乐观估计影响的利润金额看似不大,但对上海家化净利润影响却不小。两项资产减值损失合计比上一年减少了6000万左右,占到了上海家化净利润的10%以上。但是,该来的坏账和存货跌价损失迟早会来,当期利润是上去了,却为以后年度埋下了隐患。

2020年,如果上海家化增加计提这些减值损失,那么公司经营性净利润恐怕要比2019年更加惨淡。

渠道改革阵痛

与珀莱雅以及丸美股份相比,上海家化应收账款余额较大。主要原因还是上海家化的渠道结构。

近年来,日化产品销售渠道发生了深刻变革:线上渠道不仅增长快速,而且占比越来越重。从2013年到2018年,化妆品销售线上规模由362亿元增加到1125亿元。虽然线下渠道仍然占比更高,但两者之间差距已经大幅缩短。就增速而言,线上渠道增速高达20%-30%,线下渠道增速只有3%-10%。

上海家化传统优势在于线下渠道。截至2019年末,公司旗下共有商超门店20万家、农村直销车覆盖的乡村网点有近9万家店、百货近1500家、化妆品专营店约1.3万家。电商渠道,上海家化进入迟投入小,错失了早期电商流量红利阶段。

2018年开始,上海家化加大线上渠道建设力度。因此,上海家化2019年的净利润一定程度上受到线上渠道投入增加影响。上海家化董事长张东方表示,“家化对零售改革有着非常大的决心。公司过去一年对电商的投入是值得的,能够帮助品牌建立线上排名,从而不断吸引新客户。”

未来,上海家化对电商投入仍将继续,短期内会压制净利率提升。

但是这一时间节奏显然已经落后了。过去三年中,珀莱雅电商营收增速从2017年的27%,增加到2019年二季度的48%,预计全年增速将更高。没上市的伽蓝集团、上美集团和百雀羚日化都是强劲的竞争对手。去年“双十一”伽蓝集团旗下的自然堂品牌就卫冕美妆品牌榜单第一。紧随其后的就是百雀羚。上海家化旗下产品并没有进入Top10榜单。

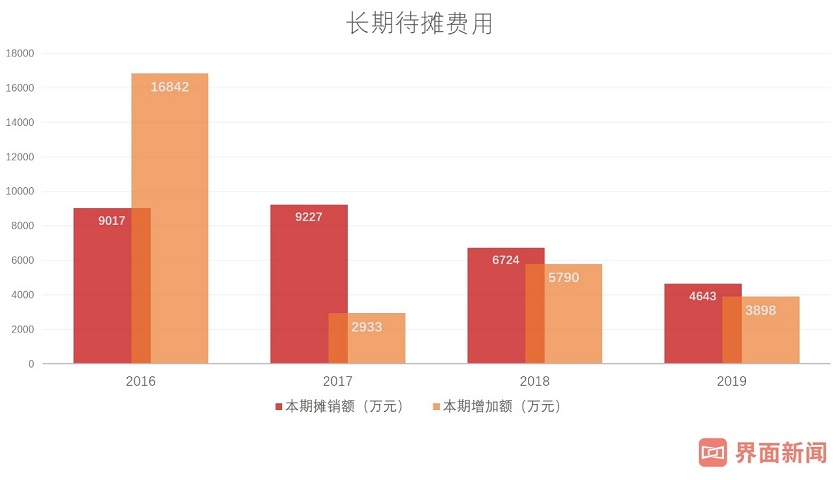

上海家化自然也意识到了这一点,开始砍掉一些老化的线下渠道。2019年上海家化销售费用中的租金支出为1.7亿元,比上一年减少3000万。可见,上海家化的直营门店和化妆品柜台均有减少。同时,这些渠道原本有待摊销的装修费用等将一次性计入当期费用,导致上海家化2019年新增摊销4600万。

2019年,上海家化线下渠道实现50.08亿元营业收入,同比下降2.62%,其中百货营业收入下降是主因。可以预计上海家化的线下渠道削减仍将继续。关渠道就意味着要一次性计提相关的长期待摊费用,躺在上海家化账上的0.96亿元长期待摊费用就是一颗有待引爆的雷。

产能过剩拖累净利率

上海家化虽然市值和营收规模已被后来者珀莱雅和丸美股份超越,但其产能依然远超竞争对手。

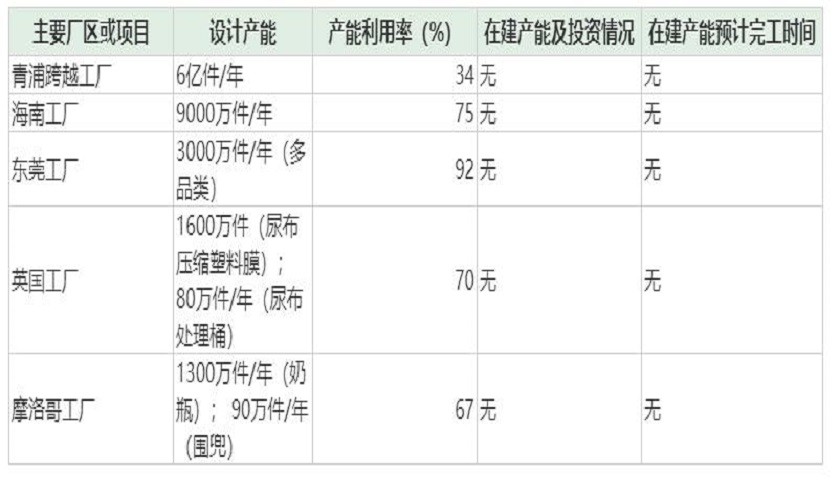

上海家化旗下有五大工厂,其中以年产6亿件产品的上海青浦跨越工厂产能最大。不过,上海家化产能利用率并不高。青浦跨越工厂产能利用率只有34%,其他工厂的产能利用率大多在70%左右。严格来说,只有产能最小的东莞工厂处于饱和生产状态,预计日化生产设备使用寿命在5-10年间。按照目前34%的产能利用率,上海家化每年产量要增长20%,持续五年时间,才能在设备淘汰前达到饱和生产的状态。这可能是上海家化项目上马时的愿景,但现实却很骨感。2019年,上海家化的产量只增长了1.65%。

上海家化盲目扩张产能明显是走错了路。

产能对于化妆品企业来说并不是竞争关键。如果存在产能不足情况,短期内也可以通过委外生产来代替。上海家化和丸美股份都有委外生产的产品。我国日化产能依然过剩,产业链中游的品牌方拥有强势地位和定价权。因此,短期产能不足对企业影响不大。过于提前布局产能只会造成资金运营效率低的局面。事实上,丸美股份和珀莱雅上市时,绝大多数募集资金都用来建设渠道,只有少部分用来扩建产能。而同期上海家化对青浦工厂投资高达9个亿。

庞大的工厂也带来了沉重的折旧压力。2019年,上海家化计提折旧1亿元,几乎占了当年净利润的20%。而珀莱雅每年计提折旧只有约2000万。这就是为什么,珀莱雅净利率能达到11%而上海家化净利率只有7%。产能已经落定,折旧还要继续提,上海家化想要改善资本运用效率,只能寄希望于销量能够爆发式增长。

但销量又是一个难题。2019年,上海家化销售费用高达32亿元,同比增长10%,甚至占到了营业总额的42%。另外两家化妆品上市公司,珀莱雅和丸美股份的销售费用占营业总额的比例分别为39%和30%。从数据上看,即使在销售方面花下重金,也没有提振上海家化的销量。

另一方面,随着直播等新型营销模式的兴起,曾经的“日化第一股”竞争对手恐怕还不止是已上市的这些上市公司。

上海家化业绩增速放缓引发的一系列问题还在逐步浮出。

评论