文 | 诗与星空

特殊时期,很多单位开启了远程办公模式,第一次使用腾讯会议、钉钉会议的精致的女神级同事,一不留神蓬头垢面出现在大家的手机上。

这时候突然意识到,原来还有一个行业受到了打击:化妆品。

不过,在证监会发布通知可以适当延期出具年报之后,上海家化仍坚持按时在2月19日发布了公司2019年的年报。

也许,公司财务部和普华永道事务所通过远程办公完成了年报出具和审计。

早在一年前,2019年2月,普华永道就推出了了“灵活工作安排”(weflex)。声称:“这是一种全新的工作方式,让员工能够每天根据实际情况灵活地选择工作时间、地点和方式,充分把握个人生活和职业发展之间的平衡”。

估计普华永道高层也没有想到,一年之后这种远程办公方式大行其道。

上海家化的后台

作为中国老牌化妆品企业,公司的产品受众群体广泛,知名度享誉全国,品牌包括六神、佰草集、高夫、美加净、启初、家安、玉泽、双妹、汤美星等。

但缺乏“高级感”,中高端化妆品基本被进口品牌占领,攫取市场的高毛利。

最近几年,佰草集、六神等子品牌通过线上运营,在口碑等方面实现了突破,收获了一大批年轻的用户。

表哥找了上海的几位小姐姐做调查,发现女性化妆品使用非常繁杂,一套流程要动用数种甚至十数种化妆品,主打化妆品都是进口品牌,但其中上海家化的产品作为辅助用品使用率非常高。

从某种意义上讲,家化用品非常符合巴菲特对于优质投资标的的定义,毛利高,随处可见,使用频率高。

比如巴菲特热爱的可口可乐。

巴菲特经常会给人一种错觉,他是一个“个人投资者”,其实他是个地道的机构投资者,作为伯克希尔·哈撒韦的首席执行官,他并不是一个人在战斗。

在中国,也有类似的投资公司在寻找中国版的可口可乐。

比如中国平安,公司直接控股的子公司近百家,通过各种投资基金控股参股的子公司数不胜数。

上海家化的最大股东是上海家化集团,而上海家化集团是中国平安100%控股的孙公司。

当然,上海家化也有它的缺点,比如成长性比较差,ROE不是很好… …

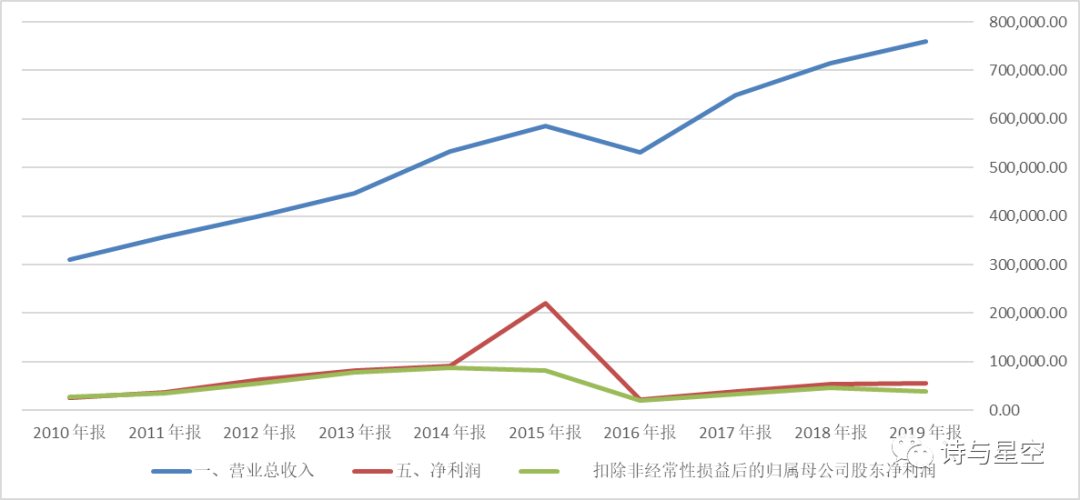

上海家化的业绩

2019年,公司实现 75.97 亿元营业收入,同比增长 6.43%;毛利率 61.87%,同比略有下降,主要为成本上升所致;

销售费用 32.04 亿元,同比增长 10.43%,管理费用 9.42 亿元,同比增长6.62%,研发费用 1.73 亿元,同比增长 15.60%;

归属于上市公司股东的净利润为 5.57 亿元,同比增长 3.09%;

归属于上市公司股东的扣除非经常性损益后的净利润为 3.79 亿元,同比下降 16.91%。

数据来源:iFind,整理:诗与星空

整体来看,2016年以来公司营收业绩比较稳定,2019年的营收增幅缓慢,利润原地踏步,扣非净利润甚至下滑。

表哥认为,近年来,消费品行业都遇到了类似的瓶颈,主要原因是人口增速放缓以及城市化率接近尾声。

啤酒、白酒、酵母等曾经的大白马都会在这波人口红利消失之际,沦为成长性极差的企业。

那么,消费品行业就没有投资价值了吗?

当然不是,消费品行业依旧是最值得投资的行业之一,但投资的逻辑不同了。

这些高频次重复购买的商品,依旧是具有生命力的,它们的营收增幅下降,并不代表它们不赚钱。大家可以发现青岛啤酒闷声发大财,躺着数钱,每年都会大把分红。

是的,未来,好企业不是增幅动辄30%的企业了,三年业绩翻一番的好公司越来越罕见了,即便出现大概率也是财报造假。

因为中国的企业都逐渐成长起来了,资本市场上真刀真枪比拼的,都是成熟的大象级的企业,蚂蚁翻个身很容易,大象翻的动吗?

那么,衡量一个企业是否值得投资的逻辑,就从考察成长性转变成为现金流。

为什么美股整体市盈率比较低?并不是因为没有泡沫,而是因为美股的企业大多比较成熟,投资者不会对企业有过高的预期。

为什么科创板的市盈率比较高?甚至成了市梦率?因为科创板基本上都是初创企业,业绩不可限量。

现金流,衡量消费品企业的唯一标准

2020年初遇到的特殊情况,让很多企业濒临困境。像西贝这样的大户,都自称手头现金撑不过3个月。

因此,表哥认为,对于消费品企业来说,现金流才是衡量企业的唯一标准。

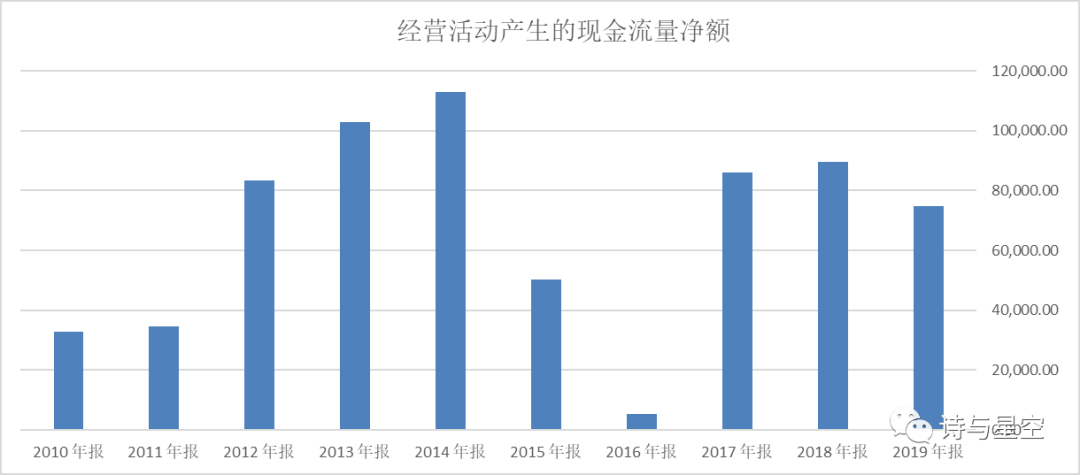

上海家化的现金流,非常优异。

数据来源:iFind,整理:诗与星空

和利润表不同,因为回款周期的季节性因素,现金流量表没必要看季报和半年报,只需要比对年报数据即可。

近十年来,公司现金流均为不菲的正数,说明公司销售的商品都收回了现金。

公司赚的钱又去哪儿了呢?

现金流量表显示,公司用于构建固定资产和在建工程(生产经营用的房产、设备等)的资金仅有1.8亿,分配股利则花掉了2.2亿。

其余的主要支出是各种费用和成本。

可见公司的经营模式比较清晰和简单,三秒就能看懂。正如彼得林奇所言,如果一个投资人不能在30秒内说出他们的投资对象是从事怎样的业务,那么,他们的投资很难成功。

公司账面有11亿左右的长期借款,看起来是没有必要的一笔借款。账面显示,这是公司并购知名母婴公司Abundant Merit Limited带来的一笔海外借款,综合年利率只有4.85%。除此之外公司没有任何借款,资金周转优异。

不足之处

1、商誉风险。

年报显示,公司合并财务报表中婴儿喂养、睡眠辅助及卫生产品业务的商誉账面价值为 20.44 亿元。这些商誉主要来自海外并购,从品牌知名度和下一步进入中国市场的经营形势来看,这些商誉暴雷的风险较低。

2、净利率过低。

公司的毛利率尚可,也比较稳定,在60%左右,但净利率只有个位数,主要原因是公司的销售费用比较高。

重振传统品牌,主动贴近90后们的营销战略,是一个长期的过程,也许要几年之后才有比较明显的营收增长。

如何理解扣非净利润下滑

上海家化的年报发布之后,由于扣非净利润下滑,被吐槽市值下滑,掉出国产化妆品第一梯队。

其实表哥反而觉得公司正在花大力气转型,这是一个销售渠道的投入期,所以利润表不好看很正常。

另外,公司的扣非净利润也有一定的迷惑性,不能机械的理解。

比如,投资收益是非经常性损益,公司来自参股公司投资收益几乎翻了一番,达到1.15亿。

上海家化的投资收益是什么?主要来自参股公司丝芙兰的收益。

这实际上是公司主业范围之内的参股合作,并不是普通的非经常性损益。

如果把这1.15亿加到扣非净利润里,那财务指标就又得换个姿势看了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论