记者 |

【事件】

2月26日,比音勒芬披露了2019年业绩快报。报告显示,公司去年实现营业总收入18.26亿元,比上年同期增长23.70%;实现归属于上市公司股东的净利润4.09亿元,比上年同期增长40.04%;基本每股收益1.33元。

当日,在A股市场整体陷入调整之时,比音勒芬股价坚强收涨0.60%,收于23.32元。

【解读】

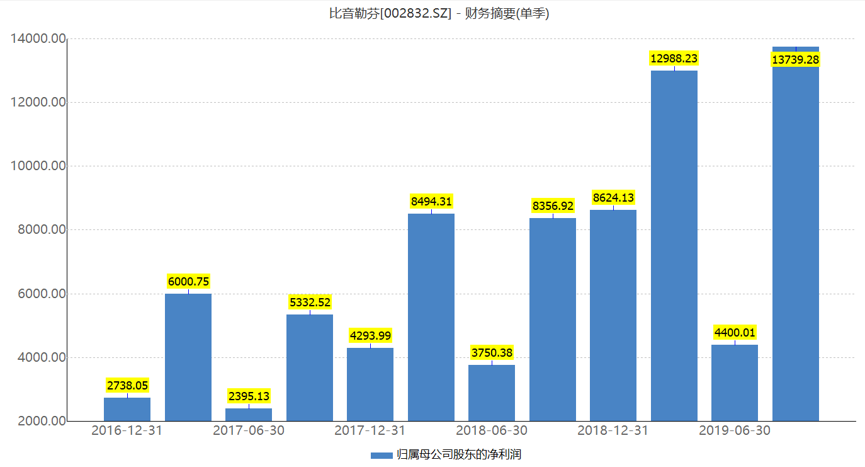

1、去年第四季度增速放缓

比音勒芬是一家高尔夫服饰公司,目标客户是国内的高净值人群。从数据来看,公司40%左右的净利润增速低于2018年的62.16%和2019年前三季度的51.09%。其中第四季度归属于上市公司股东的净利润不足1亿元,环比下降近三成,同比增长但增速不及前三季度。

比音勒芬净利润增长速度高出营收增长速度超过16个百分点,可见毛利率又有所提升。高定价其多年来毛利率高居60%之上,也说明销售费用率控制较好。另一方面,公司在2018年11月底被认定为高新技术企业,企业所得税由25%降低至15%,净利率因而显著提升。

2、今年一季度利润旺季难再现

从过往数据来看,每年一季度是比音勒芬的利润旺季,第二季度是全年的利润低谷。不过,2020年新冠肺炎疫情的特殊形势之下,第一季度眼看就要在疫情中渡过,公司这一季的销售势必受到一定影响。今年第一季度的业绩或不如往年。

3、生产口罩防护服部分弥补营收

近期比亚迪、格力等不少公司正跨界生产口罩,比音勒芬也“不务正业”,开始生产口罩、防护服。比音勒芬在互动平台表示,公司预计3月底口罩产量达200万只,主要用于满足政府的疫情防控应急物资特供需求和捐赠。

与其他企业跨界相比,生产服饰的比音勒芬公司本就具有一定的生产口罩、防护服的优势。公司还表示,“会持续开展口罩、防护服生产。”也意味着这条生产线将成为常态。

比音勒芬此时生产口罩、防护服用于特供及捐赠,一方面是社会责任担当的体现,另一方面,对公司来说,疫情影响公司产品销售的订单部分转化为政府的口罩、防护服订单,一定程度上弥补了疫情带来的销量下滑的损失。具体能弥补多少,还要看公司披露更多的细节数据。

4、线上布局晚,失去先发优势

疫情影响之下,人们的购物习惯自线下向线上转变的趋势在持续。然而比音勒芬是服饰行业中涉足线上销售较晚的品牌。公司在2019年上半年才正式开业其官方天猫旗舰店,并布局网红经济。

过往,比音勒芬一直在侧重线下销售渠道。渠道覆盖全国高端百货商场、购物中心、机场高铁交通枢纽、高尔夫球场。一二线城市以直营店为主,其他城市为加盟店为主。截至2019年6月30日,公司拥有798个终端销售门店,较2018年末净增长34家,其中直营店铺数量385家,加盟店铺数量413家。

随着人们购物习惯的转变,对服饰这类C端消费品行业来说,销售渠道应做到线上线下并重。尽管公司还未披露具体年报数据,但失去了先发优势的比音勒芬,其刚起步的线上旗舰店收入占比仍十分有限。记者在比音勒芬天猫旗舰店看到,该店销售TOP10的十件产品,每件月销量均不超过100件。这在天猫平台服饰类店铺中不是一个值得欣慰的数据。

5、首发限售股解禁+股东计划减持

比音勒芬2016年登陆深小所中小板,2019年底公司有1.62亿股首发限售股解禁,占公司股本总数的52.50%。涉及的股东有三人,谢秉政、冯玲玲、谢挺,三人为一致行动人。其中,谢秉政、冯玲玲夫妇为公司控股股东暨实际控制人,二人承诺在锁定期满后两年内不减持。不过,谢挺却没有这个想法。

谢挺个人为公司第二大股东,截至2020年1月3日,其持有公司总股本的7.50%,其个人计划自公告发布之日起15个交易日后的6个月内减持股份不超过公司总股本的2%。

虽控股股东承诺不减持,但其一致行动人有减持计划,这也一定程度上体现了控股股东的态度。

评论