中国的基金运作方式可分为开放式和封闭式,封闭式基金份额不变,不可申购、赎回,可在证券市场交易;开放式基金的份额可变,基金持有人可以申购、赎回基金。那么对于开放式基金来说,资金的流入和流出是否会影响基金经理有效地执行投资过程?现金流是一种让人痛苦的东西,尤其是在极端情况下。大量的资金流入会迫使基金持有太多现金,或者会在证券挑选的标准上做一些让步来使资金运作起来。持续的大量的资金流出会迫使基金经理卖出其原本会持有的股份,团队的士气不断下降。在美国基金市场,大量的资金流入和流出对投资策略的执行和业绩均有负面影响。最佳的情况是,仅有一点点资金流出去满足投资者的赎回要求,稍多一点资金流入作为新的投资。这种平衡的流入和流出对基金经理是一种约束,迫使他们要经常思考如何筹集或配置现金,同时确保投资组合能被合理配置,实现最佳策略。

那么国内的情况如何呢?下面我们将考察极端的资金流出和流入对主动管理的股混型基金当期以及后续业绩的影响。将2009年3季度末至2012年三季度末基金规模的增长率将基金分成十等分,第一个十分位代表资金流出最多或流入最少的基金,第十个十分位包括资金流入最多的基金。然后,我们考察报告期(2009-9-30至2012-9-30)以及随后一年(2012-10-01至2013-09-30)、两年(2012-10-01至2014-09-30)和三年(2012-10-01至2015-09-25)的业绩和跑赢同类平均以及沪深300指数的基金的比例。

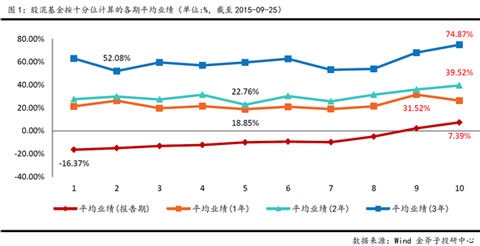

图1是按十分位数计算的各期平均业绩,各期业绩表现最好的均是分位数最高的,也就是资金流入最多的那些基金。而报告期内平均业绩最差的是分位数最低的,也就是资金流出最多的那些基金;随后一年和两年平均业绩最低的基金均出现在第5个十分位,随后三年平均业绩最差的是第2个十分位。各十分位的报告期、随后一年、随后两年和随后三年的业绩均呈现上涨趋势。

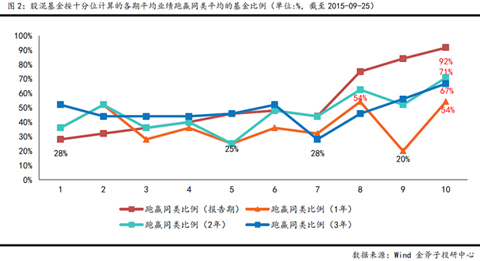

图2是按十分位数计算的各期平均业绩跑赢同类平均的基金的比例。其中报告期内,分位数最低的基金跑赢同类的比例最低,仅为28%;分位数最高的基金,即资金流入最大的基金中,高达92%跑赢同类平均。随后一年跑赢同类比例最高的组别出现在第8个和第10个十分位,跑赢同类比例最低是第5个十分位。随后两年跑赢同类比例最高和最低的基金分别是第10和第5个十分位。随后三年跑赢同类比例最高的组别仍然是最高的十分位,最低比例为第7个十分位。不难看出,各期平均业绩跑赢同类比例最高的组别均为第10个十分位,即资金流入最多的那10%基金。报告期战胜同类比例最低的为第1个十分位,即资金流出最多的基金战胜同类的比例最少。随后一年、两年、三年业绩超越同类比例最少的组分别是第9、第5和第7个十分位。

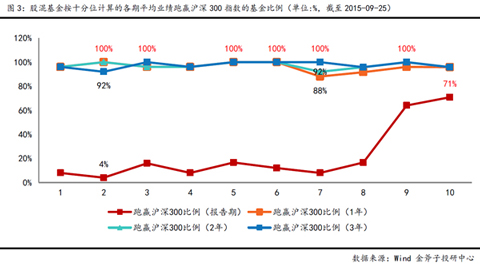

图3是按十分位数计算的各期平均业绩跑赢沪深300指数的基金的比例。报告期跑赢沪深300比例最低的为第2个十分位,仅有4%跑赢指数,最高分位数战胜指数比例最高,达71%。随后一年、两年、三年业绩超越沪深300指数的比例均超过88%,最高比例均为100%,分布在不同十分位数。

通过上面的数据,我们发现,各期平均业绩最高值出现在第9或第10个十分位,在报告期内资金流出越多的基金,其平均业绩越差,资金流入最多的基金,其平均业绩最好。随后一年、两年和三年的平均业绩在第9和第10个十分位表现最好,其他各分位没有明显的趋势性。从跑赢同类平均业绩的比例来看,比例最高的均为最高分位数,随着资金的流入,战胜同类的比例越高。报告期内,第8、第9和第10个分位数跑赢同类的比例均超过随后一年、两年和三年相同组别的基金,说明资金的变化对当期的影响很快显现。报告期内,战胜沪深300指数的比例在第9、第10个分位数有明显提升,其他分位数高低互现,对资金的流入、流出没有明显的趋势性。而随后一年、两年和三年的业绩对前期资金流入、流出没有很强的相关性。

我们发现,巨额资金流入表现出与业绩的正相关性,特别是在报告期更为明显,随后一年、两年和三年相关性减弱。资金流与基金业绩的正相关性是基金市场机制的一种体现,基金的过往业绩是影响投资者购买基金的主要因素,良好的过往业绩将带动基金份额的增加,同时对基金管理人具有激励与约束的作用,促使基金管理人不断提高经营和投资管理水平。而巨额的资金流出,会使基金管理人被动卖出其现有的持仓,影响基金业绩。

鉴于中国的开放式基金成立时间较短,可供选择的样本基金数量有限,具有一定历史业绩的基金样本数量更少,而基金个体行为的异常也会对整体情况构成干扰,影响分析结果的准确性。基金规模的变动是受多种因素影响的,本文仅对基金的过往业绩与基金规模的相关性进行分析,并未对基金费率、分红、风险和基金经理人变动等因素对基金规模变动的影响程度进行深入研究,因此没有对基金投资者的行为做出更全面的解释。随着中国开放式基金的不断发展,可供分析的样本将更加丰富,分析的模式也将不断完善,对基金投资人行为的考察将更加深入,分析的结果也将更具说服力。

免责申明:

本报告内容属于内部资料,金斧子资本管理有限公司对本报告享有法律上的特权。本报告是根据公开资料数据制作完成。本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,报告中所推荐产品过往业绩不应作为日后业绩的推断依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成买卖该公司产品的依据。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“金斧子投研中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

评论