作者:欧洲货币机构投资者

近日,《欧洲货币》2020全球私人银行及财富管理调研结果出炉,有来自791家机构的2332名业内人士参与了调研投票,选出了他们眼中全球各细分市场的最优秀机构代表,并对一系列行业发展问题提供了见解。该调研已经持续17年,是全球历史最长、范围最广的财富管理行业调研之一。

对许多财富管理公司来说,去年的市场还算令人欣慰。全球股市的上涨(仅标准普尔500指数的回报率就超过25%) 暂时改善了2018年明显放缓的全球财富增速。

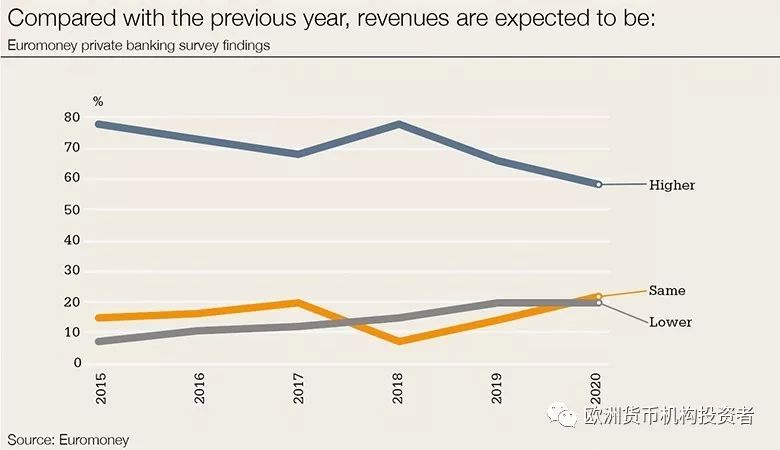

然而,今年财富管理公司预计市场和收入的增长都不会像去年那样强劲。接受Euromoney调查的私人银行家表示,2020是自2015年以来他们最不看好的一年。持续的费用压缩、低利率、不断增加的技术和人才支出,再加上无处不在的监管成本,正在给财富管理——这条被很多全能银行(universal bank)视为能多样化收入的业务线带来压力。

欧洲货币采访了在我们第17个全球年度调研中表现最好的私人银行和财富管理公司的掌舵人,和他们探讨了未来几年的增长机遇和挑战。

低利率:既是机遇又是挑战

桑坦德银行财富管理和保险业务全球主管维克多•马塔兰(Victor Matarran, Global head of Santander Wealth Management and Insurance)表示,目前最大的挑战之一是持有现金资产的机会成本。“客户认识到,在利率如此之低的环境下,持有现金不是一件好事。而在欧洲,要找到回报高于通胀的固定收益产品,就意味着要承受许多人都难以接受的漫长回报周期。 低利率不仅仅是对客户的挑战;客户持有现金或保守配置已成为财富管理公司收入的一大负担。”

但同时,有利的一面是,这意味着高净值客户正在寻求有关如何管理投资的建议,以满足他们在风险可控的情况下的回报需求——也就是客户对另类投资和更复杂结构产品的需求正在增加。对于桑坦德银行来说,这意味着招聘相关人才力度的加大: “我们提供给客户的产品向来相对保守、单一,但现在我们需要在挑选最佳房地产、私募股权或私募债务基金方面具有专业技能的人才。”

那些已经帮助客户进入另类投资市场的公司则获得了业绩提振。法国巴黎银行财富管理联席首席执行官文森特•勒康特(co-chief executive at BNP Paribas Wealth Management, Vincent Lecomte)强调,他的公司对德国私募股权和房地产的关注对业绩产生了积极影响。他表示,重要的是实现多元化,并寻找增长动力。

波士顿咨询公司(Boston Consulting Group)的数据显示,财富管理行业的收入利润率一直在稳步下降,从2013年的30.1个基点降至2018年的26.2个基点。“是的,这个行业的收入有压力,” 摩根大通资产与财富管理公司(JPMorgan Asset & Wealth Management)首席执行官玛丽•卡拉汉•厄多斯(Mary Callahan Erdoes)说,“但是如果你负责客户的团队关注的只是收入,他们就会迷失方向,因为我们管理客户的财富期限是以数十年计的。在客户服务之前计划收入是错误的做法。”

“近水楼台”是增长关键

在Euromoney对私人银行家的调查中,四分之一的人认为,与往年相比,更加深入地接触客户将是2020最大的利润增长来源。对于瑞士信贷(Credit Suiss)和瑞银(UBS)来说,这意味着机构扁平化以及从地理位置上更接近客户。瑞士信贷国际财富管理首席执行官菲利普•韦勒(Philipp Wehle)表示,拉近与客户的距离在未来几年至关重要。瑞士信贷于2015年开始实施区域深耕战略,赋予了各区域分支更多的权力和责任,增强了在各区域识别客户需求和商业机会的能力。

瑞士信贷的这种区域化策略在2018年进一步深化,原来的4个区域划分被改为7个;对于那些有长期增长前景的更加细分的区域(如撒哈拉以南的非洲),瑞士信贷还会制定更专注的扩张计划。菲利普•韦勒表示,客户反馈他们对本区域财富管理顾问提供的定制解决方案满意度越来越高。

瑞银也遵循了这一战略,建立了区域的“地方自治”制度,以加快决策过程。既全球化也本地化——这是全球性财富管理公司的目标,但多年来一直难以很好地做到。几乎没有哪家银行能够同时在北美、亚洲和西欧这几个市场上称霸,许多银行在金融危机后有选择的退出了一些市场,尤其是很多选择离开美国,结果却在亚洲过度投资,忽略了自己在欧洲的核心业务,导致市场缩水。

然而,随着富人的业务和他们的家族足迹更加全球化,他们对具有全球理解力的财富顾问的需求也有所增加。摩根大通是少数几家在全球都拥有业务的银行之一。摩根大通资产与财富管理公司(JPMorgan Asset & Wealth Management)首席执行官玛丽•卡拉汉•厄多斯(Mary Callahan Erdoes)认为没有全球视野是行不通的。“如果你为拉丁美洲的客户提供投资当地科技公司的建议,但你不了解硅谷或中国的情况,那么你的建议就会很糟糕。”摩根大通去年扩大了其全球足迹,成为首家持有中国国内资产管理公司控股股权的外国公司(上投摩根)。

桑坦德的马塔兰说,“你需要将全球化和本地化结合起来。你可以提供最复杂的全球产品,但所有客户都需要活期账户、信用卡和融资。我们是在10个市场拥有零售业务的少数银行之一。桑坦德银行一直在一些国家(如巴西)发展其财富管理业务,并将其所有的该国家的各个部门更紧密地联系在一起,以便更全面地服务客户。”

跨国机构与本土机构的竞争

随着地区性和全球性银行开始像本土银行靠拢,一些国家的国内财富管理公司将面临更大压力。但到目前为止,他们表现还不错。

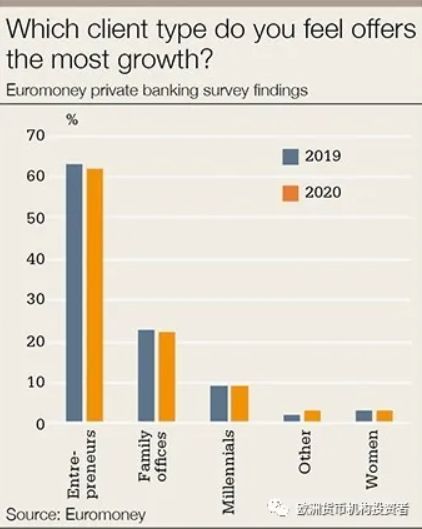

在Euromoney的《2020年私人银行与财富管理调研》(2020 private banking and wealth survey)中,本土财富管理公司在各自国家的排名中仍占据主导地位。巴西BTG Pactual排名第一,中国招商银行排名第一,比利时KBC银行排名第一,印度IFFL银行排名第一,俄罗斯Sberbank银行排名第一,韩国KEB Hana银行排名第一。但是,大型全球化银行的优势不仅在于它们的全球专业知识,还在于它们往往还拥有大型的资本市场、投资银行和资产管理业务。这为最大的财富市场增长点——企业家市场——带来了高附加值。

企业家是未来几年财富管理公司关注的重点。接受Euromoney调查的私人银行家中,约62%的人说,企业家人群为他们的公司带来了最大的增长,家族办公室排名第二。瑞士信贷的韦勒说,能够全面服务客户的公司很可能在未来几年成为赢家。

他表示:“过去,我们的业务更多的是各部门独立工作,但如今的解决方案是我们需要整合。我们需要对客户的资产和负债进行全面分析,让整个公司的各部门专家都参与进来,再给客户提供量身定制的解决方案。”他认为这延伸到了财富传承咨询和下一代财富规划等非金融服务领域。花旗私人银行(Citi Private Bank)首席执行官彼得•查林顿(Peter Charrington)赞同韦勒的观点,即财富管理行业的领导者必须能够调动整合整个公司的资源为客户服务。

查林顿指出,客户不希望在一家银行内得和分工不同的多个人联系。客户需要一名顾问或一组顾问,了解并驾驭整个公司的服务,知道公司能够和不能够为客户提供什么。这不是一个新想法,但执行起来是有挑战性的,需要有具备非常广泛的知识和经验的专家和顾问。这涉及财富管理公司首席执行官们在未来几年必须面临的另一个挑战:人才。

高端人才争夺战

摩根大通的厄多斯说:“这是一个竞争非常激烈的市场。你需要确保自己是薪酬最高的公司之一。我们要时时刻刻警惕竞争对手挖我们的墙角。但你也必须确保你的客户经理拥有高水平的生产力,因此你需要不断投资于他们,开发他们的技能。”接受Euromoney调查的私人银行家中,约54%的人表示,他们预计公司未来一年将增加顾问数量。这比2019年略有下降,当时59%的银行家预计财富顾问人数会增加。

财富管理行业一向人员流动较高,投资于现有的人才似乎是首选,财富管理公司需要创造自己的有机模式来培养人才。比如花旗私人银行采用学徒制模式,由高级顾问培养初级专家,新入职者可以在工作的同时学习。花旗私人银行的彼得•查林顿(Peter Charrington)表示,在这个行业,影响客户关系的非常重要的一点就是人才流动,但培养内部人才说起来容易做起来难。

厄多斯指出,技术也将决定公司吸引和留住人才的能力。她说,顾问们想确保他们驾驶的是超音速飞机,而不是在骑自行车。“顾问们要掌握的不只是哪10只股票最受欢迎、哪些客户持有这些股票这么简单的信息;他们需要技术支持来记录跟每一只股票相关的每一个客户。因此,当一只股票出现买入或卖出机会的时候,他们不必浪费时间去思考此时应该找哪个客户。”

与此相对,财富管理公司也正在寻找具备科技经验的顾问。厄多斯说,数据专家现在炙手可热。为了满足对科技人才的需求,摩根大通就为公司里的每一个人提供编程培训课程。她认为如果员工不了解编程的工作原理,他们就无法与负责技术开发的人员沟通,帮助开发他们或客户需要的解决方案。“在未来的世界里,这一点变得非常重要,因为银行业将一半是交易,一半是技术,我们需要每个人都说同样的语言。”

未来趋势:投资科技与可持续投资

科技投资正在给已经承受盈利压力的财富管理公司增加压力,但这些投资在未来10年还是会呈现上升趋势。Euromoney的调查对象认为网络安全越来越重要。摩根大通的厄多斯强调:“暗箭难防,仅凭肉眼很难发现这些攻击。这不仅是为了保护公司和客户,也是为了保护我们的合作伙伴,比如律师事务所和会计师事务所。”

“我们每年在技术上投资110亿美元,其中6亿美元集中在客户资产的安全和保障上。”瑞银亚太区首席运营官维维•古特曼斯堡(Wiwi Gutmannsbauer)负责亚太地区全球财富管理业务的大部分技术投资。他说,随着监管的继续、客户需求的增加和对于网络安全的维护,这个大额数字还将继续保持。不过,私人银行家仍然认为客户体验是2020年科技创新领域最重要的领域。下一波浪潮似乎是数字体验的个性化。

厄多斯补充说,在未来十年,最大的进步将是将客户数据分析并展示给他们的技术能力。目前,客户数据只是告诉顾问该如何为他们服务,但顾问需要将它展示给客户并帮助客户改善自己的决策。

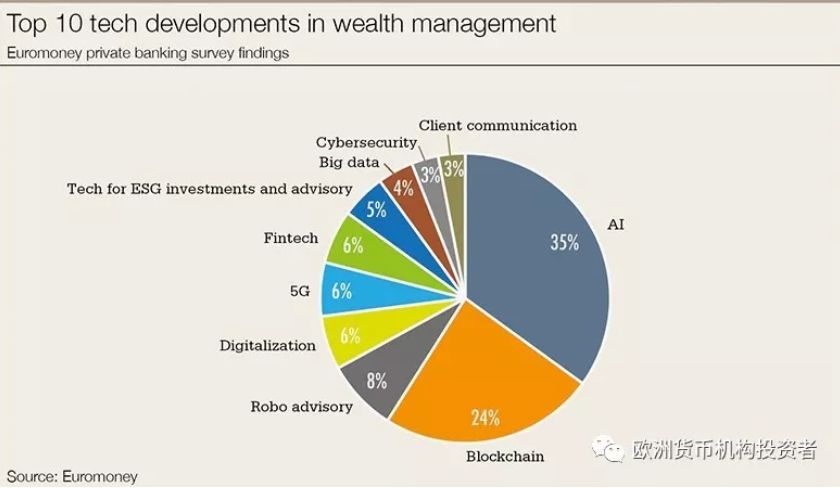

她还提到了一些技术能力,比如将自己和同类人进行比较;这不只是在投资组合的回报率方面衡量自己,也是通过横向对比了解自己的财务状况。她认为在未来的十年里,会出现人们现在甚至还没有想到会有的工具。当被《欧洲货币》(Euromoney)问及哪些技术发展将在未来5年内给财富管理行业带来最大变化时,多数私人银行家选择了人工智能,其次是区块链。古特曼斯鲍尔说,人工智能有很多令人兴奋的地方,但是这个行业需要更仔细地考虑如何使用它。

他表示,这不仅仅是让人工智能为客户管理投资组合,或者直接与他们互动。相反,人工智能需要帮助我们的顾问与客户走地更近,更了解他们。他补充说,“随着5G和新版本的WiFi和量子计算机的出现,一扇大门将会打开,这将为我们这个行业提供更多机会来改善公司、顾问和客户之间的关系。”

除了技术,未来10年的另一个关键区别将是可持续投资。

塞萨尔·佩雷斯·鲁伊斯(Cesar Perez Ruiz)是百达财富管理公司(Pictet Wealth Management)的首席投资官。他将可持续性描述为资产管理行业的最大趋势。随着监管的进一步加深,情况更是如此。欧盟《金融工具市场指令二》(Markets in Financial Instruments Directive)要求财富管理公司在给客户的建议和产品信息中必须包含对于环境、社会和公司治理偏好的分析和考量。

许多人认为,财富管理公司将不得不从提供ESG基金转向开发内部系统和流程以帮助客户更好地理解其整个投资决策对环境和社会造成的影响。法国巴黎银行的勒康特认为ESG投资的需求是存在的。法国巴黎银行与Scorpio Partnership每年进行的一份有关企业家的报告显示,与18个月前相比,全球70%的企业家更愿意进行可持续投资。

法国巴黎银行一直是将可持续投资整合到其所有产品中的先行者之一。该公司去年在法国、卢森堡和美国推出了“我的影响”服务。这个数字工具是和上百位客户一同设计的,旨在基于联合国17项可持续发展目标来发掘他们对于自己对影响力的偏好和优先程度。勒康特说:“我们可以根据他们的个人价值观提出投资策略和个性化的慈善策略。”

今年,该工具将在意大利、波兰和比利时的客户中推广。该公司还逐步对主流产品进行排名。勒康特表示:“我们的目标是,到2020年底,我们推荐的共同基金领域的100%将进行ESG评级,让财富管理公司的产品更具可持续性,让客户选择自己投资的可持续性水平。我们还对所有资产类别的投资解决方案进行排名,而不仅仅是基金,以整合投资组合的所有方面的可持续性。例如,我们去年向客户推荐了KKR 影响力基金,甚至给私募基金行业带来了积极影响。”

法国巴黎银行财富管理公司管理着150亿欧元的可持续委托基金,其2020年的目标是200亿欧元,勒康特认为这个目标将会被超越。

汇丰全球私人银行(HSBC Global Private Banking)首席执行官安东尼奥•西莫斯(Antonio Simoes)表示,面向财富管理公司的可持续投资,是一种更大趋势的一部分,即“目标导向”(purpose-led)。他说:“对于员工、客户和公司的底线来说,做事的最终目的和出发点很重要,我们有这样宝贵的机会来鼓励我们的客户对世界做出积极的改变。”

来源:顾问云

评论