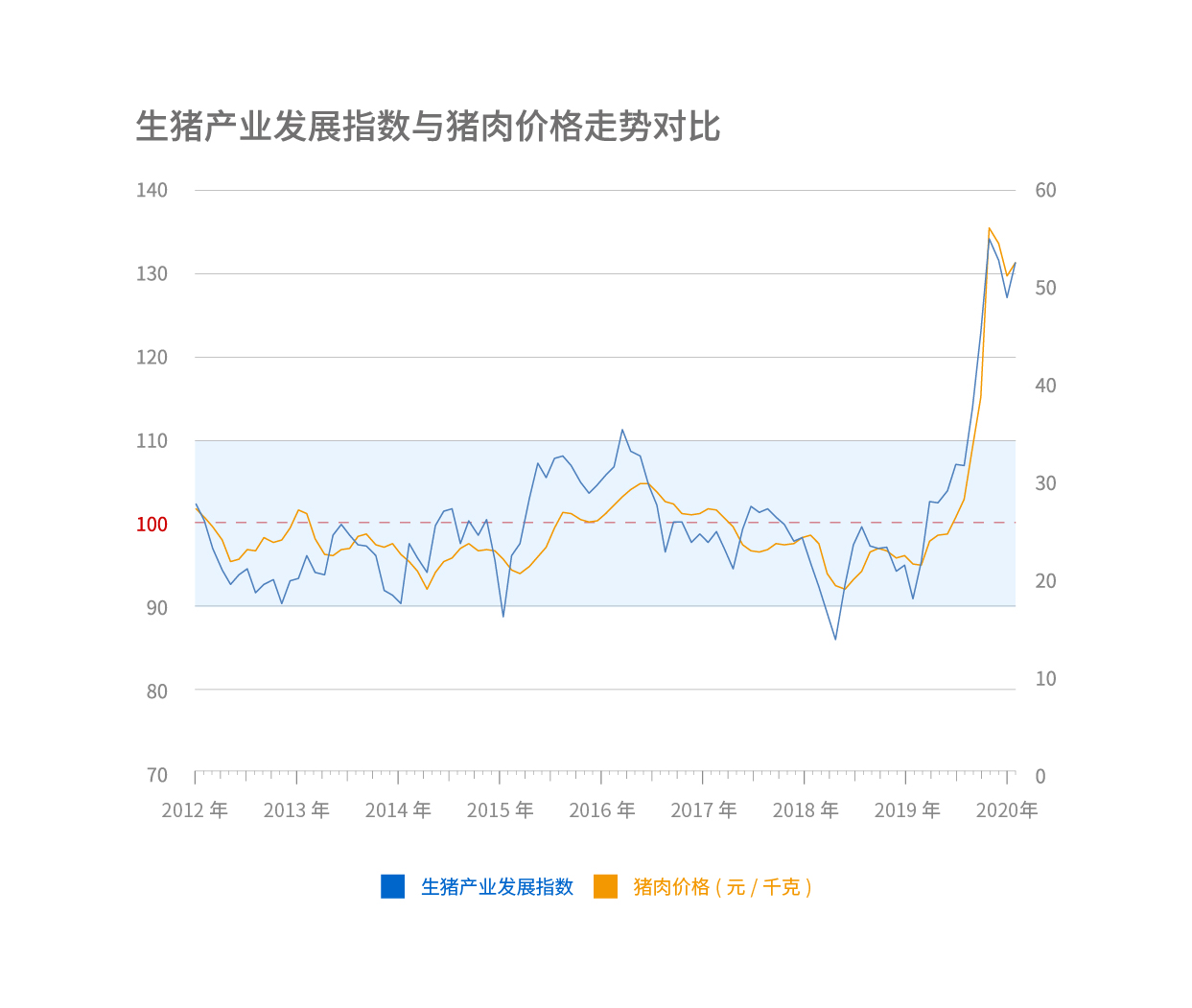

界面商学院联合中国农业科学院农业信息研究所农业产业安全研究团队编制的“生猪产业发展指数”显示,2020年1月指数值为130.74,较2019年12月份(126.58)有所反弹。从历史数据来看,生猪产业发展指数通常比猪肉市场价格变化趋势先行1~3个月。

生猪产业发展指数以90-110作为标准区间,在此区间内表示产业运行较为平稳,此区间以外均表示生猪产业运行存在异常。低于90视为产业“过冷”,高于110视为产业“过热”。

中国农业科学院农业信息研究所农业产业安全研究团队首席、研究员徐磊表示,从潜在的生猪产能来看,1月“生猪产业发展指数”的分项指数——生猪产业补栏指数较去年12月份略有上升,表明生猪产能正逐步恢复。生猪产业发展指数再次“上行”,主要是受到1月份猪肉价格反弹的影响,国家统计局数据显示,2020年1月猪肉价格环比上涨8.5%。受新冠疫情冲击,各地区间生猪调运受到不同程度的阻力,屠宰企业生猪到货短缺,加之开工不足,供需“紧平衡”推动猪肉价格“高位震荡”。

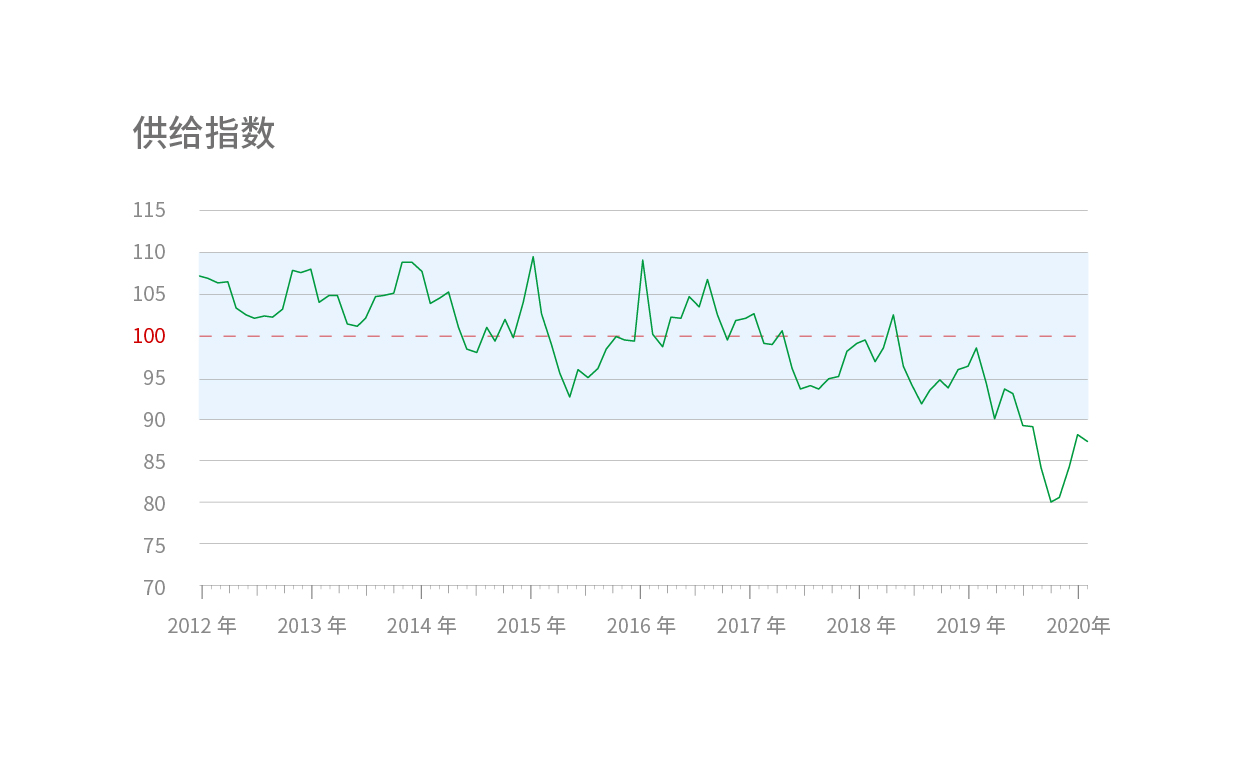

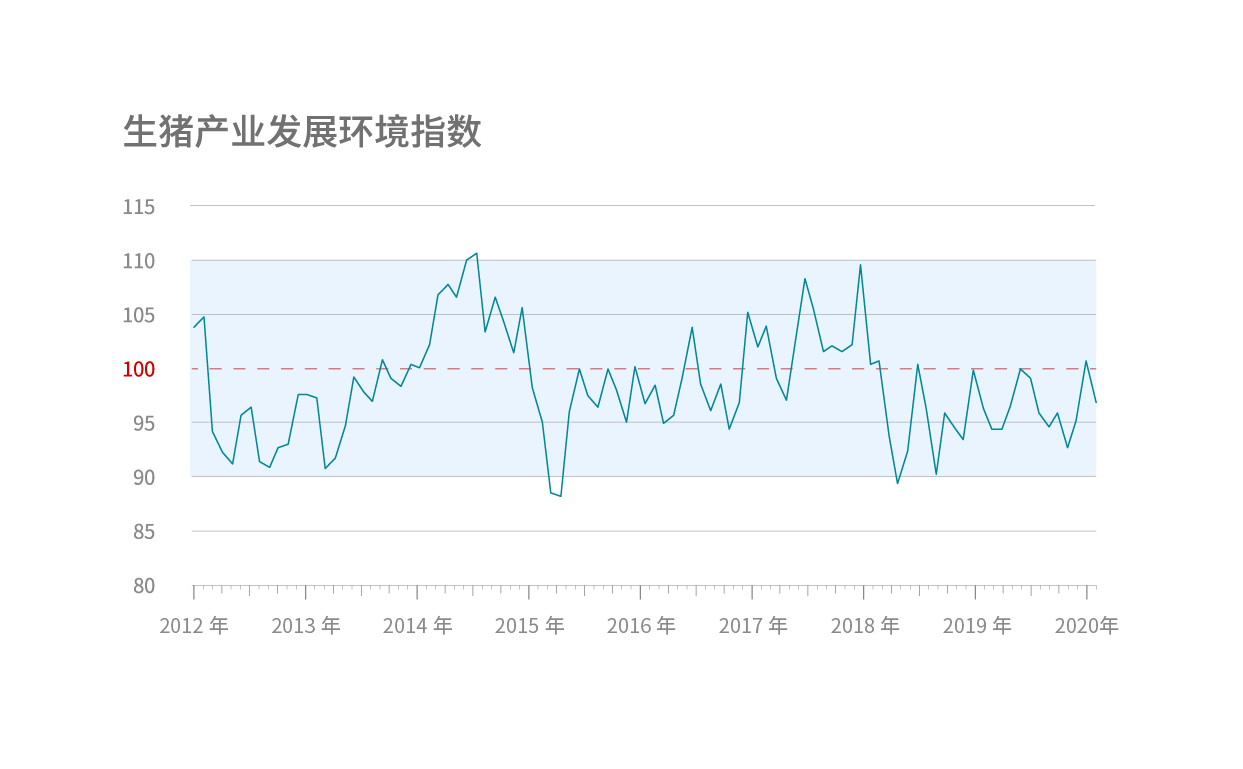

1月“生猪产业发展指数”的分项指数——生猪产业供给指数和生猪产业发展环境指数较去年12月份均有所回落。另据界面商学院的统计,在上市公司方面,1月份9家上市猪企销量收缩,合计销售233.89万头生猪,环比回落34.65%。

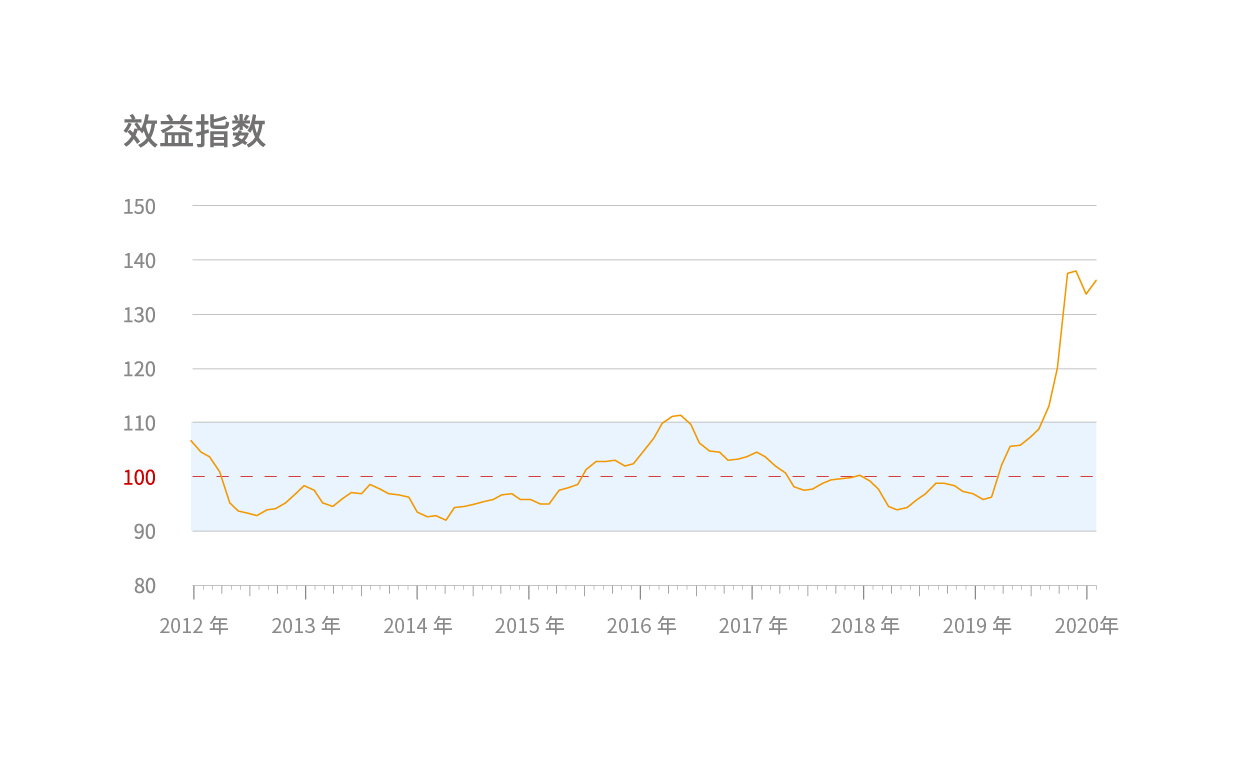

从盈利水平来看,2020年1月我国生猪产业效益指数增至136.15,不仅显著高于100的盈亏均衡点,也高于去年12月份(133.60)的水平。

界面新闻副总编辑、界面商学院院长崔宇表示,短期内国内猪价走势更多取决于各地落实分区分级复工复产的进度,如果生猪生产和销售链条重新打通,猪价可能会在一季度后重归下行通道。

围绕保证供给,在去年全年14万吨的冷冻肉投放的基础上,今年1月份华商储备商品管理中心分别于1月3日、1月9日、1月17日和1月21日,再度实施了共10万吨的计划投放,投放频率加快,这无疑向市场发出了清晰的政策信号,有利于稳定消费预期。

崔宇同时表示,整体来看,新冠疫情影响下猪价“退烧”节奏有所放缓,但下行趋势未发生根本改变。在一系列“组合拳”政策积极引导下,产能预计将于今年下半年得到集中释放,年底前生猪产能会基本恢复到接近正常年份水平。

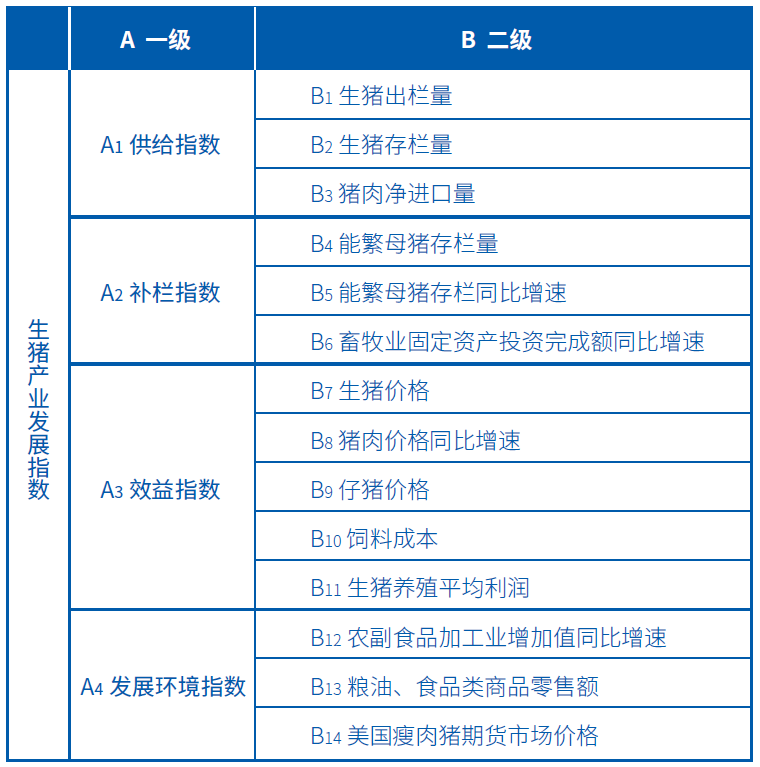

界面商学院联合中国农业科学院农业信息研究所农业产业安全研究团队编制的“生猪产业发展指数”,于2019年12月31日首次发布。该月度先行指数由供给指数、补栏指数、效益指数和发展环境指数四个分类指数所构成,共有14个二级指标。指数编制的初衷是为熨平过度的猪肉价格周期性波动提供数据支撑,打造生猪产业的“晴雨表”和“风向标”。界面新闻将于每月25日左右发布上一月度的生猪产业发展指数。

注:由于 1月份的B3猪肉净进口量、B6固定资产投资完成额以及B13粮油、食品类商品零售额等数据缺失,由专家根据公开信息和历史数据予以模拟估算。

评论