文|深响 王舷歌

北京时间2月27日,网易发布了2019年四季度及全年财报。在经历过去一年重大业务调整后,“网易是否能稳住增长”“网易的新动能是什么”成为外界最为关注的问题。

轻装上阵后,网易变得好了吗?

我们可以从这份财报中,找找答案。

聚焦牌,打对了吗?

先来看看硬数据。

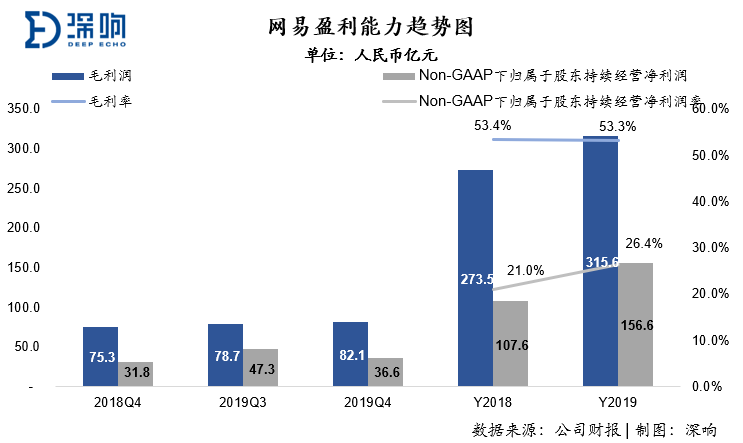

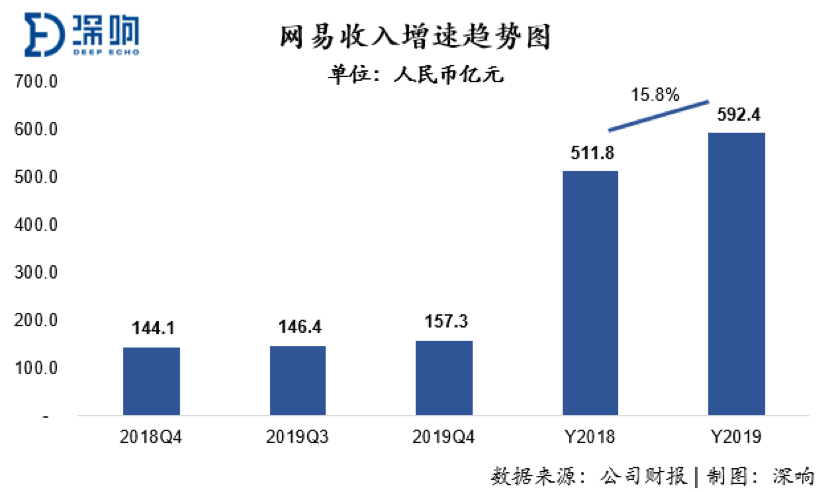

财报显示,网易第四季度净收入为157.4亿元;基于非美国通用会计准则,归属于网易公司股东的持续经营净利润为36.6亿元。

而网易在2019年取得毛利润315.6亿元人民币,毛利率为53.3%,与2018年基本持平;其Non-GAAP下归属于股东持续经营净利润为156.6亿元人民币,相比2018年大增45.5%,净利润率达到26.4%,同比提升5.4%。

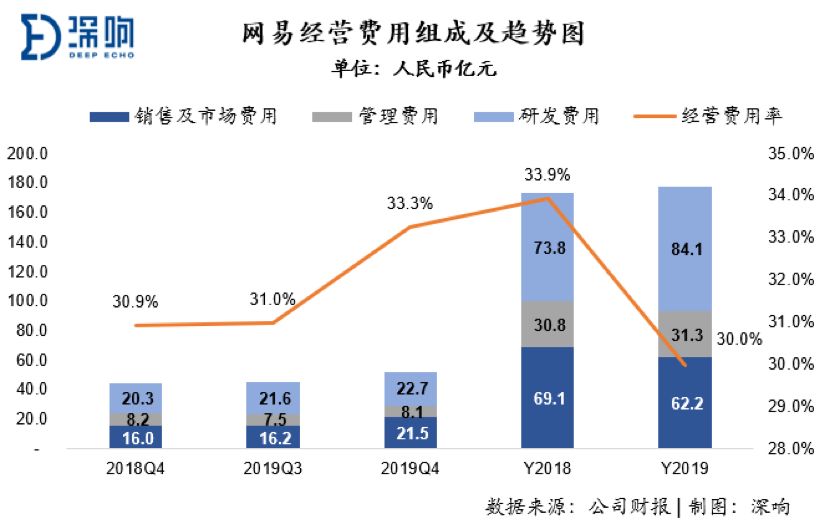

网易2019年利润率的上涨主要与其经营效率的提升相关。网易2019年在收入总体增长15.8%的情况下,其总的经营费用率同比仅增加2.3%,经营费用率下降3.9%,仅为30%。同时,值得注意的是,网易经营费用结构发生了较大的变化。

在收入上涨的情况下,其销售费用绝对金额大幅下降,而研发费用支出则大幅上升,这也就意味着公司收入的增长更多来源于产品自身的相关因素,而非通过投入海量市场费来拉动增长,公司费用组成呈现更加健康趋势。

在2017-2018年期间,网易曾经承受着游戏行业穹顶、外界对其电商业务的质疑。在2019美股中概股整体环境扑朔迷离的大背景下,网易的股价表现出超预期的增长——相较2019年8月的股价低点,目前网易股价已上涨超过70%。

去年11月开始,多家知名投行券商机构陆续调高网易评级:巴克莱银行维持网易“增持”评级,并将标价调高至390美元;野村证券将网易股票的目标价格从317美元上调至350美元,并给予“买入”评级。

网易股价走势

市场的普遍看好,说明网易的“聚焦牌”,确实打对了。

先是电商业务变阵,从平台+品牌,转向聚焦品牌电商。以20亿美元出售考拉,通过剥离亏损业务,提升公司整体的盈利能力。

二是为网易云音乐、网易有道注入新血液。去年9月,网易云音乐完成新一轮7亿美元融资;一个月后,网易有道登陆纽交所,成为网易旗下第一家独立上市的公司。用融资和拆分上市,为两大业务注入后续发展动力。

在这一系列业务刷新之后,网易的收入结构也相应发生了变化。从上一季度开始,财报中原先的电商、广告业务不再单独列出,变更为在线游戏、有道、创新及其他业务三个板块,广告、 严选和网易云音乐都被列入创新及其他业务。

游戏之外,新动能是什么?

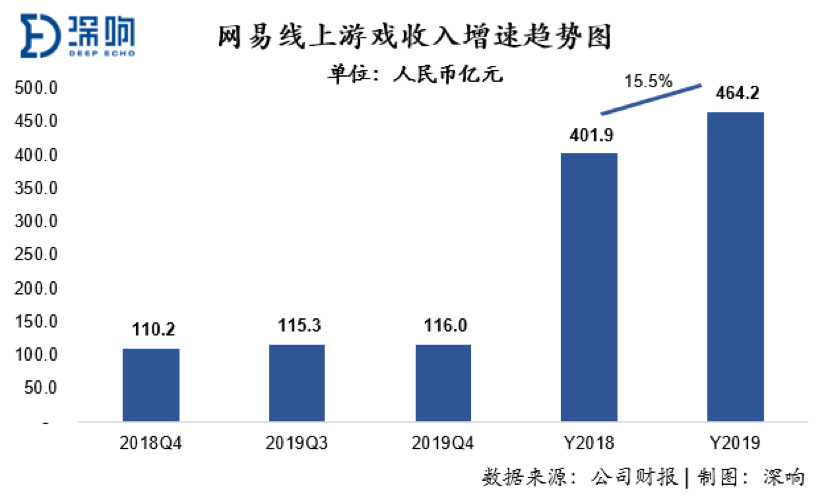

作为核心业务板块,网易在线游戏依旧稳健。财报显示,第四季度在线游戏服务净收入116.0亿元人民币,同比增长5%,连续七个季度保持百亿以上营收。2019年全年,在线游戏净收入为464.2亿元,同比增长16%。

网易游戏业务的盈利能力毋庸置疑,但网易市值拉升更大的机会点显然在想象空间上。因此当前急需回答的问题是:游戏之外,还有哪些潜力?

网易给出了两个答案:网易有道、网易云音乐。

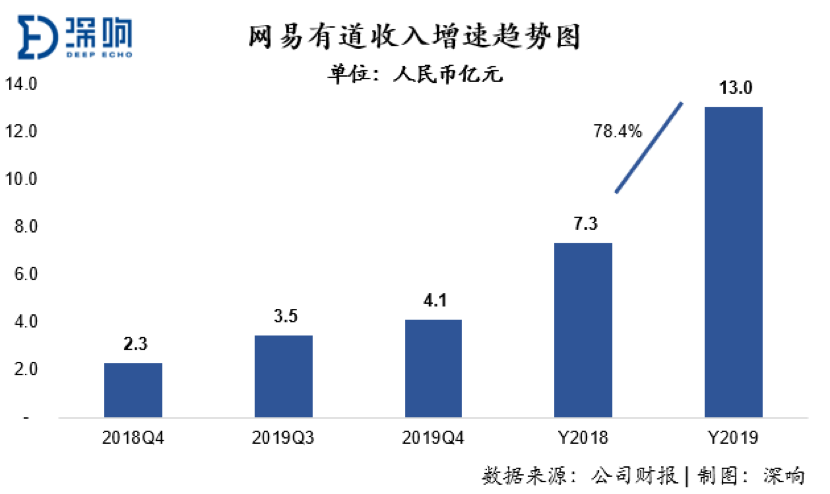

在成功登陆纽交所后,网易有道整体业务步入规模化增长阶段。财报显示,网易有道2019年第四季度营收4.1亿元。其中,学习型产品和服务成为网易有道主要营收来源,营收达3.1亿,同比增长129%,毛利率提升至29.3%。

事实上,网易有道旗下拥有有道词典、有道云笔记、有道精品课等多款产品,全平台用户量超过8亿。

有道目前产品已经覆盖用户全生命周期,形成了“知识工具+在线课程+智能硬件+AI 互动学习”的产品生态。自建高粘性高质量的工具流量池以低成本精准获取在线教育用户,高质量的精品课程将构建长期核心竞争力,体现在续班和复购效果持续提升。随着规模效应提升,研发费用率和管理费用率将持续优化稳中有降。

不得不说,网易选准了一个机会型赛道。

中国智能教育市场规模2018年达到1034亿元,近5年 CAGR(复合增长率)高达56.4%,并有望在2023年进一步扩大至7198亿元,未来五年CAGR47.4%。尤其是在线教育市场维持高速增长,潜力巨大。疫情期间,全国大中小学推迟春季开学时间,在线教育渗透率出现极大提升,对于布局在线教育的有道而言,这也无疑属于重大利好。

另外值得注意的是分拆有道这一动作带来的额外意义。

「深响」曾在写于2018年的《重估网易》一文中拆解了市场对网易的定价逻辑:整个市场投资者对于网易的整体估值,越来越依赖于参考其历史以及现阶段盈利能力,而对于公司目前业务的多元化以及未来实现盈利空间,没有给出足够大的价值空间。

网易创新业务的潜力并没有在市值中得到体现,而且对于新业务的投入还稀释了盈利表现,影响了投资者对网易的价值判断。因此网易有道分拆上市后可以得到更为合理的定价,最大化展示潜力和前景,融资渠道进一步拓宽,网易的价值也能得到更准确的评估。

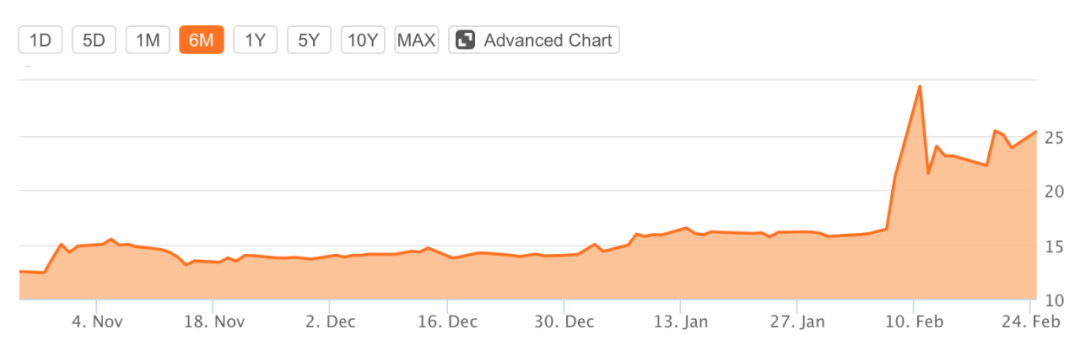

有道近6个月的股价表现

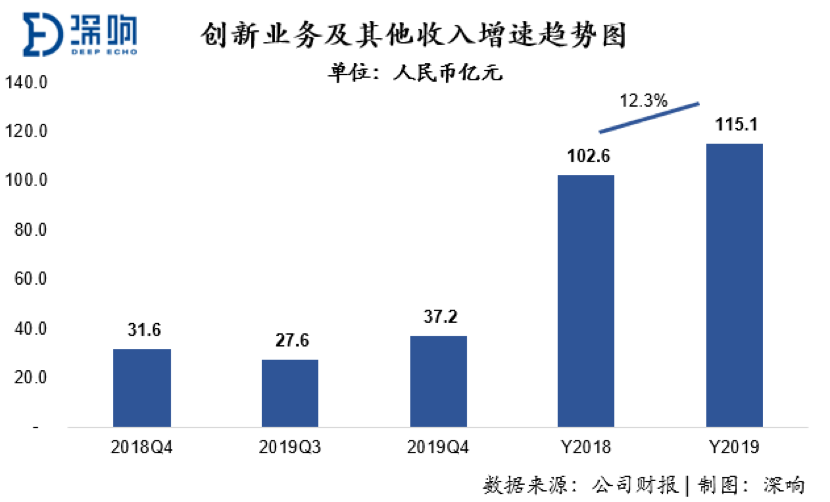

说到创新业务,网易的另一个新动能也浮出水面。在网易公司聚焦战略的推动下,创新板块爆发出强大的增长动能。财报显示,第四季度,创新及其他业务净收入为37.2亿元,同比增长18%;毛利率提升至20.6%。

创新与其他业务板块涵盖了网易云音乐、网易严选等业务。

关于网易严选的具体数据,由于网易电商板块统计口径的变化,财报披露的并不多,但仍可从双十一的表现中看到严选的价值:双十一期间,网易严选订单总量同比增长 53%,支付用户数增长 46%。主站首小时流水同比增长 146%,主站首小时订单量同比增长 215%。线下方面,双 11 期间网易严选线下店实现 GMV(成交总额)环比 618日均增长 300%,订单数环比日均增长 200%。

网易云音乐则是另一个不容小觑的引擎。

财报显示, 网易云音乐已经快速成长为中国最大的原创音乐平台。截至2019年12月,网易云音乐平台入驻原创音乐人总数超过10万,音乐人上传原创作品总数超150万首。2019年全年,网易云音乐原创音乐人作品年播放量超过2700亿次。

在付费会员、数字专辑、直播等板块的带动下,网易云音乐的收入快速增长。

本季度,多张数字专辑在网易云音乐刷新销量记录。华晨宇数字单曲《好想爱这个世界啊》12月4日上线,销售额突破5800万元,销量突破1960万张,刷新数字单曲全网销量记录。王一博数字单曲《无感》12月30日上线,不到11小时销量超1000万张,成为全网销量最快破千万的数字单曲。

而2018年10月正式上线的LOOK直播,在一年多的时间内迅猛发展,平台主播总数已超11万。其中的音频直播功能于2019年4月上线,目前营收能力达到行业一线水平。

事实上,去年8月,网易云音乐不仅用户量突破8亿;9月,获得阿里巴巴、云锋基金等7亿美元融资,这也让网易云音乐在商业变现的道路上有更多可尝试机遇。

在谈及网易云音乐产品未来的商业模式时,网易CEO丁磊曾表示,公司对于网易云音乐在会员、广告、直播、社交等多方面的盈利具有信心和把握。

拆解来看,会员付费方面,在线音乐行业目前已呈现腾讯音乐与网易云音乐两强并立的格局,这种格局之下,两家公司其实都已经具备了较强的付费订阅议价能力。无论是提价还是提高付费率,网易云音乐在这方面都有很大的增长空间。

广告和直播的营收方面,中长期来说,网易云音乐也有较为确定的增长空间,毕竟其流量黏性摆在那里,广告价值不会低。而参考腾讯音乐的营收情况,直播其实是腾讯音乐的收入大头。而无论是从流量引入,还是消费变现能力的角度而言,网易云音乐LOOK直播的创收潜力都具备想象力。

而除了付费音乐、广告、直播以及未来的社交收入以外,目前网易云音乐还有票务和音乐周边等延伸商业模式。

网易云音乐App

网易的新基本面

近两年,整体商业环境变化巨大,各大互联网公司都在梳理赛道,谋求下一次高速换挡,寻找有增量空间的新基本面。

腾讯拥抱产业互联网,百度高举AI大旗,而网易换挡的新基本面则是内容消费升级。综合上文分析的游戏、有道、创新业务,网易的新基本面已经明确:一个基于网易擅长的用户体验和社区运营、聚焦于游戏、教育、音乐和严选的新网易。

一方面,网易倾向于靠产品驱动用户自发增长,而非靠亏损补贴换增长。例如上文提到的有道,其自建高粘性高质量的工具流量池以低成本精准获取在线教育用户,销售费用低于同行。

另一方面,“品味”或者说“审美”,始终是网易的“生存之道”。丁磊曾多次对外表示过,产品体验的独特性和用户对产品体验的高频,是比用户停留时长更重要的东西。

这样的战略主线下让网易具备了长期主义。网易的商业逻辑仍是通过聚焦用户体验和用户社区的运营,为用户提供简洁、高效(单位使用时间获得用户价值高)、强调互动性和社会归属感的通信(邮箱)、娱乐、资讯与教育产品。

未来,在更多场景化技术创新的驱动下,越来越多的精神消费、内容消费需求,将被充分挖掘和满足,逐渐日常化,成为新刚需。在这一趋势下,网易聚焦内容消费升级的商业逻辑,有着宽广的用武之地。

评论