文|东哥解读电商 朱柳香

2月27日,网易公布了2019Q4及全年财报。

得益于游戏稳定的表现以及有道IPO:网易Q4净收入157.35亿元,同比增长7.5%;基于非美国通用会计准则,归属股东的持续经营净利润为36.6亿元,同比增长15.1%。全年净收入592.4亿元,同比增长15.8%;基于非美国通用会计准则,归属股东的持续经营净利润为156.6亿元,同比增长45.5%。

业绩一览

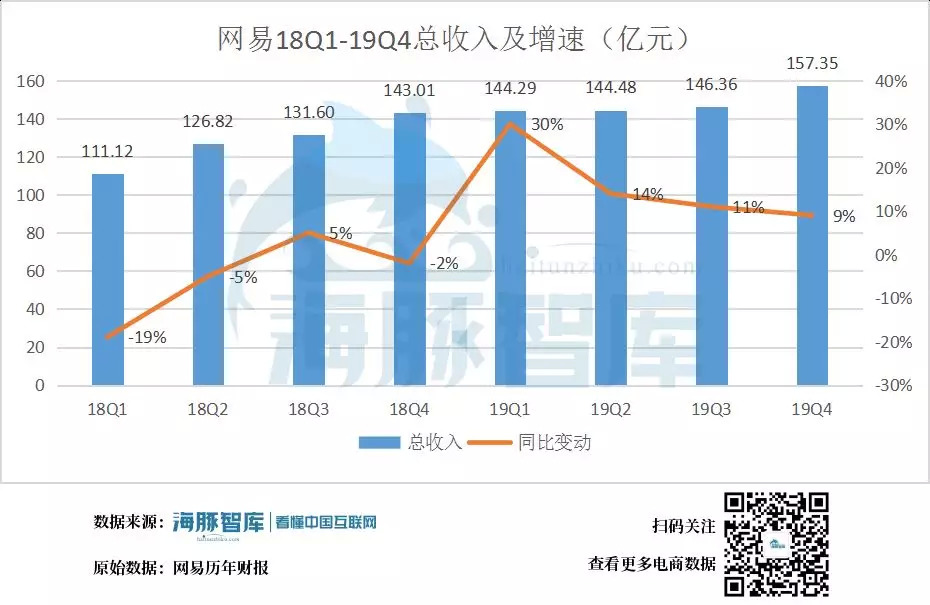

网易2019Q4营收157.35亿元,较上年同期的144.05亿元增长9%。其中2019Q4游戏收入116.04亿,同比增长5%;2019Q4有道净收入4.10亿元,同比增长78%;2019Q4创新及其他净收入37.20亿元,同比增长17.8%。

数据来源:网易历年财报

2019Q4毛利率为52%,毛利润上涨9%至82.10亿元,上年同期为75.31亿元。

关于费用:网易2019Q4费用达到52.34亿元,较上年同期的44.55亿元增长17%。

利润方面:2019Q4运营利润率为19%,运营利润达到29.76亿,较上年同期的30.75亿元下降了3.2%。2019Q4净利仅有30.54亿元,环比下降76%,较上年同比增长79%。

游戏业务赚钱养家,营收连续破百亿

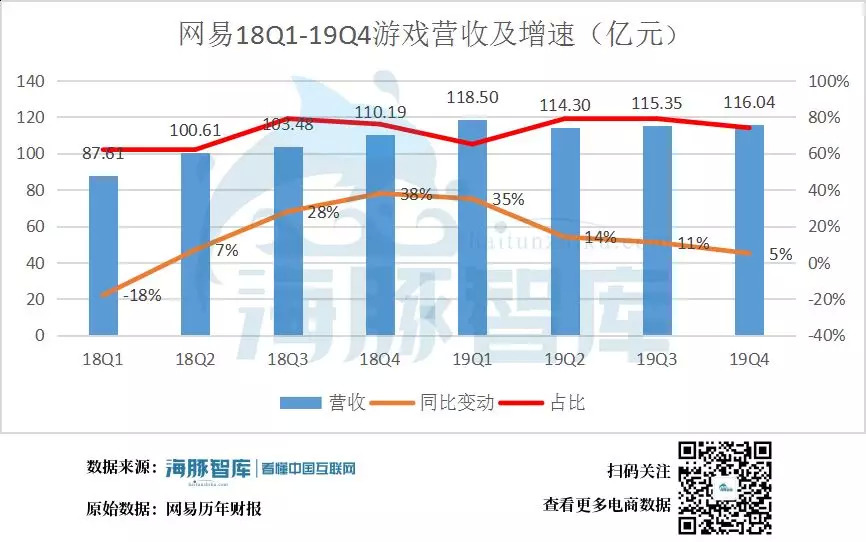

从网易收入结构来看,游戏仍然是网易的核心业务。依旧保持超过七成的总营收贡献,但其同比增速略有下降。网易2019Q4游戏服务净收入为116.04亿元,连续七个季度破百亿,较上一季度的115.35亿元增长1%,较上年同期的110.20亿元增长5%,在百亿体量下维持平稳增长。其中,手游净收入占游戏总收入的70.4%,份额常年保持稳定。

数据来源:网易历年财报

受政策影响,自2018年以来国内游戏行业增速均放缓,头部的腾讯也不例外。18Q2腾讯游戏收入占总收入的比重下降至34.19%,为2015年以来的最低值。如今政策恢复,释放利好,更有助于游戏行业发展。

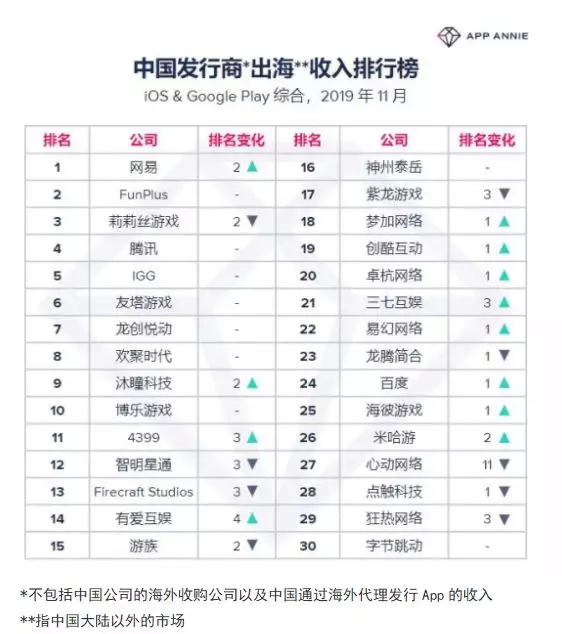

公开信息显示,网易在旗下众多经典产品表现稳定的基础上,第四季度在国内推出了一系列手游新作,广受用户青睐。另外,游戏出海后让网易的全球影响力持续提升,目前有10%的游戏收入来自海外市场。AppAnnie公开数据显示,网易位居2019年11月中国发行商出海收入排行榜的榜首。

数据来源:APP ANNIE

对于游戏出海,网易的第一站是打通日本市场,再进军北美。游戏的成功出海,离不开“文化输出”。以《阴阳师》作为融入日本孤岛文化的敲门砖,网易先后在日服推出多款游戏,手游《率土之滨》影响了很多日本玩家,开始积极学中国文言文。足球手游《绿茵之巅》上线72小时内就登顶了巴西iOS游戏免费榜并大获好评。即便是游戏,也遵循了“入乡随俗”,文化交流。

所以我们看好网易游戏维持体量并保持增长的态势,不过基于游戏业务规模触顶,有增速放缓的风险。作为网易独立上市的首个业务,有道近年营收涨幅较大,有望成为新的增长点。

有道独立IPO,亏损换扩张

网易有道是网易旗下首个独立上市公司。有道的收入构成有两部分:学习服务和产品以及在线营销服务。

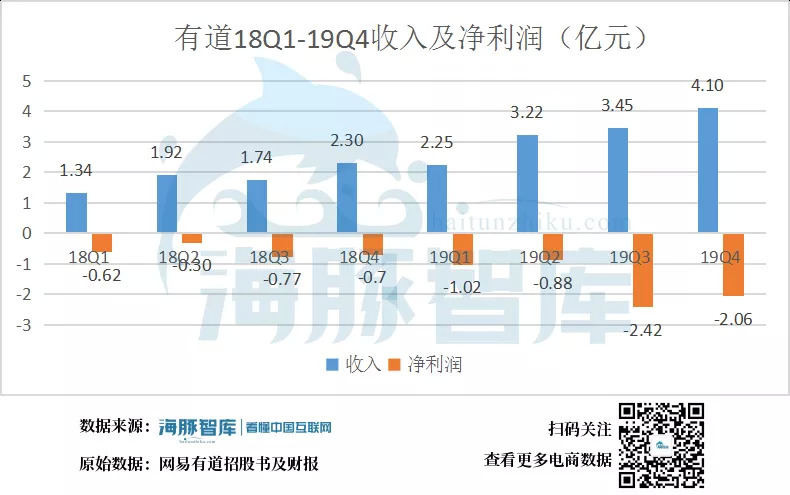

有道第四季度学习服务和产品净营收为3.12亿元,较上年同比增长128.6%;营销服务的净营收为9850万元,较上年同期的9370万元增长5.2%。在线课程销售额达3.5亿,同比增长211.1%。其中,有道精品课销售额达2.8亿,同比增长201.4%。

但值得注意的是,历经13年有道从未实现盈利。IPO时招股书显示,2018年有道净亏损为2.39亿元,今年上半年经营亏损达到了1.68亿元。本季度亏损仍在扩大:营收4.104亿元同比增长78.4%;有道普通股持有人应占净亏损为2.06亿元,较上年同期净亏损7000万元扩大。

数据来源:网易有道招股书及财报

受亏损和美股整体动荡的影响,昨日收盘后,有道股价跌2.19%,报25.47美元。

导致有道亏损扩大的关键,是有道费用居高不下,而且转化率过低。

本季度有道费用为3.27亿元,较上年同期的1.19亿元增长175%。其中,销售与营销支出为2.06亿元,上年同期为5410万元;研发支出为8930万元,总务和行政支出为3140万元。

有道靠词典、云笔记等学习类产品获客,再把沉淀的用户转化为付费用户。但打开有道我们会发现,第三方平台的课程占比过半,由此带来的营销服务收入仅占总收入的1/4。自己辛苦获得的流量却成了别人的付费用户,事与愿违导致成本无法完全覆盖。换言之:如果有道想靠的是流量赚钱,问题在于获客成本太高了;如果有道想靠产品赚钱,问题在于第三方课程过多了。在没有确定主营业务之前,扩大的营销费用加大了亏损。

对此,有道CEO周枫表示,有道正着力于在线教育服务和产品内容打磨。2019Q4有道学习型产品和服务毛利率达29.3%,去年同期为21.6%。可以理解为,有道更倾向于扩大学习服务和产品收入下3/4的收入,并以此作为主营业务。

尽管亏损,有道仍在持续完善业务并扩大规模。所以费用的大幅上涨完全在我们的意料之中。

今年上半年,有道的营销费用为1.86亿元,占总运营支出的58%,较去年同期的9430万元同比增长97.2%。实际上,目前有道的营销费用处于行业最低,远不及尚德机构和流利说等企业。

其次,在线教育市场前景可观。新东方等竞争对手实力强悍,网易不得不为有道加码。2018年中国智能教育市场规模达到1034亿元,近5年复合增长率达56.4%,并有望在2023年进一步扩大至7198亿元,未来五年复合增长率47.4%。作为新拐点,上市后的有道应该朝着行业话语权努力。亏损只是暂时的,毕竟行业普遍面临获客成本高,付费转化率低的痛点。

创新业务及其他

本季度网易的创新及其他业务(包括网易邮箱、网易云音乐及网易严选等)净收入为37.20亿元,同比增长17.8%,毛利率上涨到20.6%。

财报显示,网易邮箱用户规模和收入均得到增长。网易邮箱总注册用户数达10.58亿,环比净增600万;同比去年同期增长2800万,涨幅达到2.7%。本季度,以收入良性增长为目标,网易邮箱一方面持续优化产品体验提高用户粘性,另一方面保持精细化运营,持续优化价格体系和流量分配体系。

出售网易考拉后,网易严选成为了网易旗下唯一的电商品牌。严选将持续通过优化供应链等方式提升运营效率,预计电商业务亏损有望进一步缩小。

艾媒咨询发布的《中国互联网发展20年盘点专题报告》显示,网易严选获选互联网繁荣期标杆企业,“严选模式”也成为品质零售方面的典型模式。据QuestMobile公开的数据,严选在春节期间日均DAU突破12万,出现较大增幅。虽然一线城市依是网购消费主力军,但严选也在向下沉市场渗透,维持老用户的同时,在积极开拓新增用户。

另外,网易财报电话会议披露,第四季度网易云音乐会员收入同比翻番,同时来自数字专辑和直播的收入也迅速增长。

相比腾讯的QQ音乐,网易云更有优势。相比腾讯对版权的重视,网易云更偏向于“原创音乐”,据网易云音乐公布的数据,自2016年“石头计划”正式启动以来,入驻音乐人超10万,原创作品超150万首,原创音乐作品的播放量三年增长了1341%。用户增长速度及留存率均领先行业。网易云音乐是个潜力股,如果能在版权上面加把劲,仍有机会超过腾讯。

总结上述,网易游戏业务表现平稳,基于体量超百亿,其营收增速放缓。网易考拉出售,电商业务及时止损。随着网易有道独立上市,给网易营收带来新的增长点,让其可以摆脱对游戏的过度依赖。当前有道仍处于扩张、布局线上教育市场阶段,长期亏损是可预见的。不过也意味着,网易可以摆脱对游戏的过度依赖,其核心业务正多元化发展。

评论