记者 |

编辑 | 陈菲遐

2月28日,洋河股份(002304.SZ)公布了2019年业绩快报,公司全年实现营业总收入231.11亿元,同比下降4.34%;实现归属于上市公司股东的净利润73.42亿元,同比下降9.53%。

营收和净利润的双下滑,对于洋河股份来说,是五年来首次。更令人担心的是,按照业绩快报计算,洋河股份2019年第四季度营业收入为20.13亿元,同2018年第四季度的31.94亿元相比,下滑36.98%;归属净利润为1.96亿元,同2018年第四季度的10.76相比,下滑81.78%。截至2月28日,洋河股份的市值为1468亿,相较2018年2175亿左右的市值,已经跌去了超过三成。

面对不尽如人意的业绩下滑,洋河股份给出的理由是“面对复杂多变的宏观环境和愈加激烈的竞争形势,为追求健康可持续的发展,公司主动进行战略性调整”。这里的战略性调整指的是公司近期营销层面的调整。自2019年下半年开始,洋河股份在渠道库存、市场秩序及厂商关系等三方面进行调整。其中,公司采取了构建新型厂商关系、理顺价格、聚焦主导品牌、推行品质革命、改变考核方式、强化营销队伍建设等方面措施。

通过战略调整可以看出,洋河股份深知公司的问题主要在库存、销售及经销商管理。

库存积压短期难以解决

自2019年一季度开始,洋河股份就开始面临来自库存的压力,这背后的根本原因是近三年的激进扩张。洋河股份通过采取涨价、增加返利和改变销售战略等方式刺激经销商抢购拿货,而产品吸引力的下滑又导致终端出货不畅。

具体来看,2017年至2018年间,洋河股份多次上调终端产品销售价格。特别是高端品牌52度洋河梦之蓝提价三次,分别上调30元、60元和150元。从销售战略看,近几年,洋河股份采取实行洋河、双沟双品牌战略,着重发力以洋河品牌为代表的中高端产品。洋河股份董事长王耀曾透露,2018年梦之蓝等高端品牌实现销售占比超过了30%,销售增速超过50%。与此同时,洋河股份采取“新江苏市场”战略,即重点扩张江苏周边安徽、浙江、上海、山东,湖北等五省地区。洋河省外市场销售占比已由2015年的39.57%上升至2019H1的50.33%。

从营收上也看得出洋河激进扩张的野心。2015年,洋河股份的营业收入为161亿,而2018年的营收已经高达242亿,三年间相当于再造了半个洋河。但前期扩张的后果,是库存的不断积压,这正是洋河目前面临的最大问题,这种压力在短时间内也将持续。公司此前曾表示,预计调整渠道库存将持续至2020年上半年。

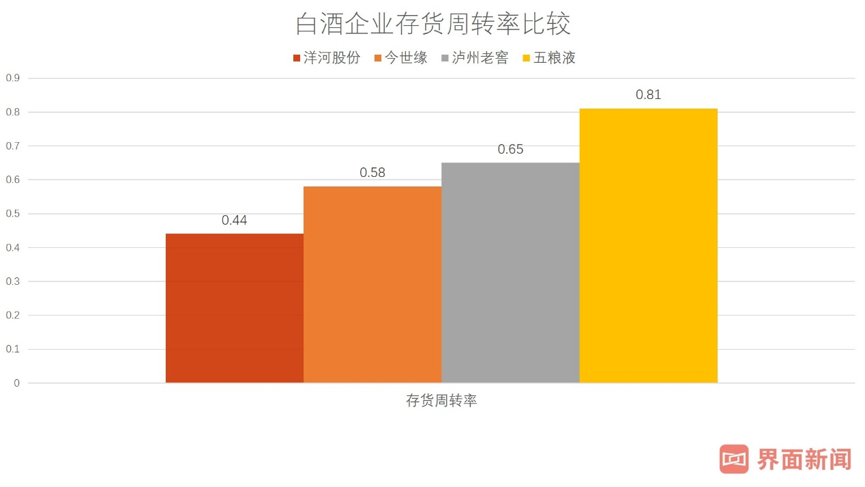

洋河股份的库存压力从其相对较低的存货周转率也可以佐证。存货周转率是营业成本与平均存货的比率,是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。洋河股份2019年前三季度存货周转率为0.44,而五粮液(000858.SZ)为0.81,老对手泸州老窖(000568.SZ)为0.65,洋河股份江苏省内的追赶者今世缘(603369.SH)为0.58。洋河股份存货周转率的弱势表明公司存货问题较为突出,销售变现能力较弱,产品吸引力有待提升。

产品吸引力与经销商话语权的叠加减弱

表面上看,库存积压并无风险。但是叠加产品吸引力的减弱,这对于白酒生产厂家而言,将会是致命的。因为这将导致公司对经销商话语权减弱。

销售量来看,洋河股份2018年白酒销售21.4万吨,相较2017年的21.6万吨下滑0.2万吨。对比同为高端酒的五粮液,其2018年白酒销售19.16万吨,相较2017年的18万吨上涨1.16万吨。产品吸引力的下滑导致卖的酒少了。

从经销商补货意愿来看,也可以看得出洋河产品在市场上的吸引力不及过去。从经营性现金流来看,公司2019年前三季度经营活动现金流净额为17.19亿元,相较2018年同期的58.74亿元,不到过去的三成。公司2019年上半年甚至出现10年来首次净流出,净流出额达到5.1亿元。至于原因,洋河股份曾解释称因上期末预收经销商货款和备货保证金增加幅度较大,而年初至报告期末经营活动流入现金减少所致。公司的解释,也侧面反应出目前公司产品销售承压,经销商补货不积极,公司与经销商的“话语权”在逐渐减弱。

从预收账款上,也可以看得出公司的下游经销商打款意愿较弱,买货不积极。对于采取先款后货销售制度的白酒行业而言,预收账款是企业未来景气度的先行指标。公司2019年前三季度预收账款为19.79亿元,相较2018年同期的27.73亿元,下降28.6%。这其中缘由,除了终端销售产品吸引力下滑外,还有中间环节留给经销商的利润相对较小,致使经销商销售动力不足。

为此,洋河股份希望通过提升销售费用,来应对存货危机。长此以往,酒企对经销商的返利往往“藏”在销售费用里。但从销售费用与营收的增速来看,销售费用的增长并未同比例带动收入的增长。

洋河股份2019年前三季度销售费用为22.7亿元,同2018年同期的19.8亿元相比,增长2.9亿元,而公司同期营业收入仅增长1.32亿元。营业收入的增长赶不上销售费用的增长,洋河股份的营销手段急需提高。

与此同时,毛利率也在下滑。公司2019年前三季度销售毛利率为71.67%,相较2018年同期的73.03%,下滑1.36%。毛利率的下滑,一是受销售折扣的增长影响,这一点在销售费用增加中可以体现;二是受销售结构的影响。也许洋河股份也认识到这一点,于2019年实行销售渠道改革,新设立高端品牌部门,力争改善毛利率。

洋河股份2019年成绩单透露出的是焦虑。前期扩张效果不及预期,加之白酒又进入了新一轮整合期,洋河股份能否顺利突围还要看存货消化情况。

评论