记者 |

编辑 | 曾福斌

在交出一份“糟糕”的财报后,万达电影(002739.SZ)能否实现触底反弹?从当前疫情对影视行业影响,万达电影主投、主控电影情况,以及公司仍然高悬的商誉等方面看,恐怕还不能太乐观。

业绩连年下滑

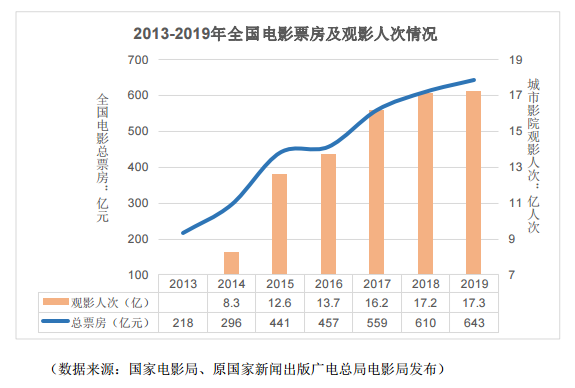

尽管增速放缓,但2019年中国电影市场依旧火爆,全国电影总票房达到642.66亿元,观影人数达到17.27亿人次,双双创下历史新高。

万达电影却跌入谷底,业绩快报显示,2019年其实现营业收入155.99亿元,同比减少4.22%;净利润方面更是巨亏47.2亿元,同比骤降324.5%。不但2018年净利润上市后首度下滑,2019年连营收也陷入倒退,其多元化转型遇到了瓶颈。

对于2019年业绩下滑的原因,万达电影表示一方面系公司计提了商誉减值准备及长期资产减值准备,另一方面主投主控影片较少且部分票房不及预期,以及受游戏行业政策调整影响。

公告显示,2019年万达电影计提商誉减值准备及长期资产减值准备约59亿元,涉及影城业务相关子公司、时光网(其中包含影时光网络技术(北京)有限公司、动艺时光信息技术(北京)有限公司、北京影时光电子商务有限公司、Mtime USA Company)、北京万达传媒有限公司、Propaganda GEM Ltd等。

不过即便扣除该影响,万达电影的净利润也仅为11.8亿元,仍然同比下降约8.9%。

尽管A股市场持续反弹,但受制于疫情影响行业整体低迷,本周前两个交易日万达电影也仅止住下跌颓势。此前其曾因疫情在6个交易日累计暴跌32.48%,期间或已消化了部分业绩利空。

有市场人士分析,万达电影或是欲借行业低谷期将商誉隐患解决,待回暖后“做业绩”。

高溢价并购“翻车”

2015年初“万达院线”登陆A股,2017年5月更名为“万达电影”。

在登陆资本市场后,万达电影便开始频频资本运作,一方面是需要依靠并购迅速扩大院线规模;另一方面则是2016年电影行业增速开始放缓,当年全国观影人数增速仅为8.89%,全国票房增速更只有3.73%,万达电影或也急需通过对外扩张来维持增长。

从万达电影的营收增速上来看,2012-2014年间尽管相对平稳但亦处于下滑趋势,2015年上市后当年便通过并表万达传媒实现了49.8%的营收增速,就此开始在资本运作的道路一路狂奔。

2015年12月,万达电影斥资12亿元溢价630.3%收购了主营广告业务的万达传媒,形成了10.33亿元商誉。

2016年10月万达电影2.41亿元并购了从事植入广告业务的Propaganda GEM Ltd,形成2.09亿元商誉。

2016年12月起,万达电影先后分五次并购时光网旗下资产,最后一笔交易在2019年12月,一揽子收购的总金额高达23.4亿元,形成商誉21.98亿元。

广告、互联网等“软资产”较多的行业高溢价并购较为常见,但对于偏重资产的影城万达电影也毫不吝惜。在2014年12月到2018年4月间,其先后斥资35.94亿元并购院线,而实际账面净资产仅为7.95亿元,形成商誉28.12亿元。

上述并购事项总计形成了65.54亿元的商誉,而这仅仅约万达电影目前商誉的一半。根据其描述,此前上述资产都贡献了不错业绩,但2019年行业出现明显拐点,在调低未来业绩预测后商誉出现大幅减值。

略显地产式粗放风格的资产运作,不但最终付出了59亿元的商誉减值代价,同时也未能阻止公司正常经营业绩的下滑。

商誉风险仍高悬

为了打造影视生态,2017年3月万达电影停牌,发起重大重组并购整合万达影视,经历16个月后才有了最终结果。

2018年11月万达电影公告复牌,以105.23亿元收购万达影视95.7683%的股权,并表商誉39.31亿元,交易于2019年5月完成。

但未曾想在斥资百亿购入资产后,2019年万达电影的业绩竟然出现下滑,尽管正式年报尚未刊出,但从“主投主控影片较少且部分票房不及预期”这样的描述来看大概率并不理想。

并购方案中万达影视曾给出业绩承诺,2018年、2019年、2020年及2021年净利润数分别不低于7.63亿元、8.88亿元、10.69亿元、12.74亿元。

其中2018年万达影视实现营业收入22.58亿元、净利润9.06亿元,超出业绩承诺。但2019年上半年万达影视仅实现营业收入5.44亿元、净利润3250.46万元,和业绩承诺相差悬殊。

尽管万达电影在2019年计提了59亿元的资产减值,但其中并未提到对万达影视的减值计提。一旦万达影视后续无法完成业绩承诺,万达电影又将面临巨额商誉减值。

经过梳理,2019年万达影视主投、主控的影片主要包括《过春天》《绝杀慕尼黑》《沉默的证人》《小小的愿望》《误杀》等,在数量和体量上均不占优势,而2019年票房TOP20中,万达电影为主出品方的仅有《误杀》和《熊出没·原始时代》。

若去年的承诺业绩最终没有完成,万达电影及万达影视今年和明年就将面临不小的压力,需要额外补差才能避免商誉减值。

短期前景难测

万达电影的设想是好的,打造制作、发行、院线的生态闭环,但另一方面而言,也带来了不确定性。

在全国观影人数及电影票房收入全面放缓的大背景下,院线业务失去了成长性。在过去来看向上游发展是好的,但近几年电影行业的生态发生了变化。

一种是华谊兄弟为代表的资本捆绑模式,高溢价收购冯小刚旗下的资产,冯小刚方面给出业绩承诺,通过流水线作业每年产出电影,尽管爆款不多但是胜在稳定。然而一场突如其来的舆论危机令冯小刚身处漩涡,华谊兄弟也因此深陷危局,凸显出了业绩过于依赖某些导演、明星的弊病。

另一种是北京文化为代表的爆款打造,其近年挖掘了《流浪地球》《战狼2》《我不是药神》等一批爆款,公司业绩爆发式增长,但依靠爆款的模式能否延续一直在业内有争议。从目前来看万达电影已经成型的IP不多,唐人街探案系列比较受到关注。

从今年初各大影视公司发布的财报来看遍地“雷声”,整个行业都在寻找更成熟的发展模式,万达电影也不例外。

更直接的则是受到新冠肺炎疫情的影响,影视行业在此次疫情中遭受重创。今年春节、情人节两大档期放空,所有计划上映影片全部撤档、影院几乎全部暂停营业,影视行业的全产业链都受到了巨大的影响。

对于影院来说,春节档至关重要,以正月初一到之后30天内的票房计算,2017-2019年的票房绝对值在84亿-118亿元之间,占全年票房的比例在15%-18%之间。

广电总局曾提出2020年票房目标为700亿,预计2020年票房增速9%左右。受新冠肺炎疫情影响,2020年全年电影票房增速将受压制。前瞻产业研究院认为,预计四月底线下影院有望开张,届时2020年中国电影票房预计损失达198.28亿元。

另一个不确定性则是受到疫情影响,今年初影视行业的拍摄工作基本陷入停滞当中,这也将对上下游产生不小的影响。

2015年至今万达电影股价持续下行,如今卸掉商誉“包袱”后能否轻装上阵?

评论