文 | 每日经济新闻 吴若凡

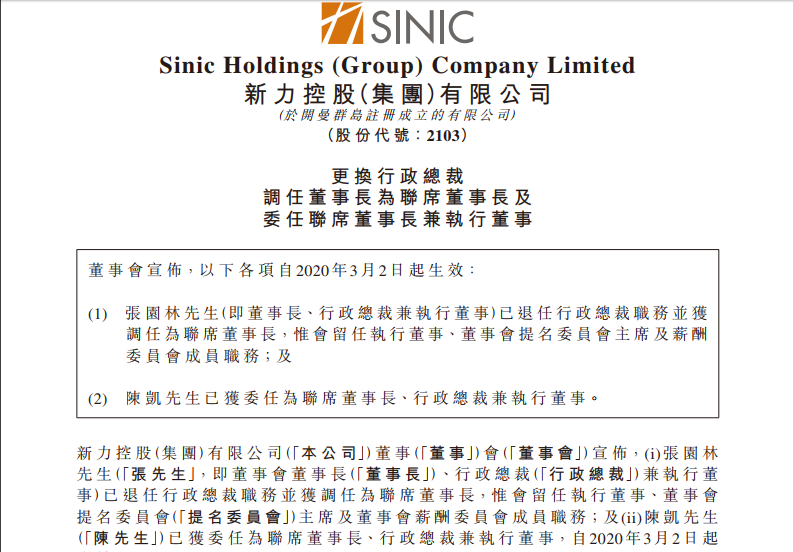

被行业视为“明星经理人”的陈凯,有着在华润置地、龙湖地产、复星地产、阳光城和中南置地等众多房企就职的丰富经验。早在2月22日,中南置地方面即回复《每日经济新闻》记者称,陈凯有了新的人生规划,准备辞去中南置地董事长。陈凯本人回复记者时则称,“中南现在很稳定了,我可以抽身花点时间在自己身上。”

在58安居客房产研究院分院院长张波看来,陈凯的加盟对于新力的好处最显而易见。但对于当下的新力来说,更为重要的是如何用好这位“明星经理人”来稳住2020年的销售业绩和市场溢价。

实际上,最能反映目前新力上述两项能力的就是股价。新力控股的股价自去年11月15日上市首日破发后,便持续在3.90~4.10港元间波动,一直未能突破发行区间的最高价位(4.25港元)。

那么,陈凯的加盟能否给手握“千亿门票”的新力控股更高的预期和价值?

准千亿业绩与不温不火的股价

成立于2010年的新力控股,于2019年11月15日正式登陆港交所后,成为最年轻的港股内房企。

截至今日收盘,新力控股的股价报4.12港元,而上市当日的股价为3.95港元。就是说,自上市以来,新力控股的股价累计涨幅为4.3%。在绿鞋机制的保护下,股价虽无大幅上涨,但也没有过分下滑。

而就新力控股31倍的静态估值来看,在平均估值5~9倍地产股里,还享受着刚上市的新股估值溢价。毕竟与新力控股同一阵营的龙光地产(03380,HK)和佳兆业集团(01638,HK),估值仅在6.7倍和4.9倍。而“地产一哥”碧桂园的静态估值也仅5.5倍。

但多位业内人士向《每日经济新闻》记者表示,新股的估值优势不会一直持续,随着2019年结转收入和利润的公布,高静态估值或将成为历史。

就2019年的业绩而言,上市后的新力控股并没有每月披露销售表现。而在克而瑞公布的榜单中,2019年新力地产的全口径销售额为987.3亿元,距“千亿”门槛仅一步之遥。

克而瑞数据显示,2016~2019年,新力控股的合约销售金额分别为161.3亿元、428.1亿元、887.3亿元和987.3亿元,复合增长率高达82.9%。也因此,新力控股也被业界称为一只不折不扣的“黑马”。

2月17日,国际投行招银国际发布的一份关于新力控股的研究报告认为,该公司未来3年将维持良好的项目交付节奏,预计2019~2021年股东应占净利润分别为14.68亿元、27.39亿元和36.18亿元,3年的复合年增长率将达到106%。

上述报告还预计,2020财年末,新力控股每股资产净值为8.69元。因此,招银国际给予新力控股集团买入评级,目标价定为4.83港元。目前,新力控股较招银国际目标价还有将近20%的向上空间。

陈凯加盟后新力如何改变?

一位不愿具名的头部房企IR告诉《每日经济新闻》记者,股价会和业绩挂钩,但除了业绩之外,市场会偏好低负债的地产股,并给予相对高的估值,这也是房企不遗余力降负债的原因。

从负债看,中报显示,2019年新力控股的中期资产负债率82.74%,流动负债在总负债中的占比提升(同比增幅约11%)。同时,流动比率和速动比率,以及现金到期债务比等反应短期偿债能力的指标都有降低。

从偿债指标来看,新力控股的现金短债比快速提升,截至2018年底,其现金短债比为109%。这一指标低于成熟稳健的龙头房企,意味着新力控股的资金有较高的运用率,现金足够覆盖短期债务,整体财务管理能力保持稳健。

在上述头部房企IR看来,资本市场对上市公司高管的看法会一定程度上影响溢价,市场目前已经消化了这个利好,所以长期还是看公司的基本面,即综合业绩、安全性、未来成长性等情况。

从目前情况来看,截至2019年7月31日,新力控股共计有110个处于不同发展阶段的物业项目,合计建筑面积约为1500万平方米。其中已竣工土地面积约为27.59万平方米,处于开发中物业的土地面积1170万平方米,持作未来开发物业的总建筑面积约为300万平方米。

以新力控股目前接近1.5万元/平方米的销售均价计算,这意味着未来至少能够释放出超过2250亿元货值,今年将大概率实现“千亿”目标。

“新力控股已经展现出了作为二线房企的成长性,短期内股价应该不会出现向下波动的情况。”上述头部房企IR表示。

不过张波指出,目前新力在品牌、产品等的溢价上没有太多建树,后续面临的问题不但是销量、体量,市场美誉度也尤为重要。

而众所周知,在2017年陈凯加盟中南置地任董事长后,让中南置地的销售额很快从500亿元跨过千亿元,2019年的合同销售金额达1960.5亿元。

而随着陈凯的加入,下一步新力控股在巩固经营、优化溢价、冲击“千亿”等层面,或有不小的动作。

来源:每日经济新闻

评论