记者 |

编辑 | 陈菲遐

恒天然的离去之意并没有因为贝因美的转好而改变。

3月2日晚间,贝因美(002570.SZ)发布公告称,恒天然计划减持公司3%的股份。值得一提的是,恒天然前一次减持贝因美股份计划刚刚实施完毕。

恒天然5年前以18元/股的价格,要约收购贝因美1.92亿股,成为公司第二大股东。粗略估计,恒天然战略入股贝因美已经导致其浮亏22.5亿元。长期关注消费市场的中伦文德律师事务所资深律师张岱元认为,从公司治理角度出发,当初市场上广泛预期贝因美引入恒天然作为其重要股东会改善和提升其公司治理能力。但事实上,结果并不如预期,甚至出现了亏损和需要保壳的尴尬局面。

此前,贝因美发布了业绩快报。这家公司2019年实现营业收入27.97亿元,同比增长12.31%。归属于上市公司股东的净利润为亏损8799万元,同比下降314.04%。尽管亏损,但据贝因美总经理包秀飞透露,贝因美第三和第四季度的业绩已出现明显改善。

在贝因美似乎要走出逆境之时,恒天然选择坚决退出,显然是对贝因美的前景并不看好。

贝因美的“逆袭”计划

贝因美从2015年开始,因为渠道存货积压严重,加之对经销商管理不善,导致渠道“窜货”、“甩货”的现象频出。之后的2016年,贝因美便陷入了深度亏损泥潭。

为应对危机,贝因美创始人谢宏回归。聘用包秀飞担任公司总经理。包秀飞曾担任美素佳儿的首席销售官及消费型乳制品总经理,并带领美素佳儿实现快速增长。2018年,贝因美实现盈利4600万,成功保壳,完成了第一目标。这些年,贝因美改革了原本的渠道,并且重组了管理层,希望借此重整旗鼓,走出泥潭。

渠道方面,贝因美也进行了大刀阔斧的改革。在淘汰了一半的经销商之后,将经销体系由四个环节进化为三个环节,其中取消了分公司这一环节。过去,一级经销商先从分公司拿货,但由于经销商是先结算后卖货,贝因美销量下滑使得经销商大量压货怨声载道。改革后的贝因美,增加了先卖货后结算的代理商数量,现在的一级代理商,直接从总部拿货。这样一来,一级和二级代理商的毛利率比以前提升了10个百分点,层层传递后,经销商渠道的利润也被增厚,达到了调动经销商积极性的作用。另外,把部分经销商变为代理商也可以更好掌握终端渠道库存的情况。不会像2015年时造成大规模的存货积压。

人事变动以及渠道改革后的贝因美,库存方面逐渐走出泥潭。2019年再度亏损之后,贝因美以前的存货基本处理完毕。2018年时,贝因美的存货为4.96亿元,同比下降28.34%。其中,库存商品的账面价值为1.8亿元,较2017年减少4200万元。2019年,贝因美拟计提存货跌价损失1800万元,比2018年和2017年的2782万和1.51亿元,已经大幅减少。说明,贝因美积压的库存已经基本清理完毕。

据贝因美透露,在当前疫情的影响下,终端渠道库存已经回到了正常水平上限70天左右。消化掉渠道积压库存后,以后经销商拿货积极性更高。

坏账方面,近年来贝因美计提的坏账准备也在大幅下降。2017年,贝因美账龄超过1年的应收账款和经营能力存疑的客户的应收账款合计高达4.46亿元,计提坏账准备高达2.95亿元。2018年,贝因美超过1年的应收账款余额为2370万,共计提坏账准备360万元。2019年,贝因美再度拟计提坏账准备1290万。对于过去的形成的欠账,应该已经足额计提。

此外,贝因美还将发力下沉市场,将低线城市作为发展重点。2月27日,贝因美发布公告称将以自有资金1836万元收购呼伦贝尔昱嘉乳业有限公司(下称“昱嘉乳业”)100%股权。昱嘉乳业是呼伦贝尔市农牧产业化龙头企业。在奶粉配方注册制实施后,昱嘉乳业拥9个婴幼儿配方乳粉注册证书。其中“爱西姆”拥有较高的地区知名度。此次收购,意味着贝因美又拿下9个奶粉配方注册,共拥有60个注册奶粉配方。此举不仅可以利用地方知名品牌打开低线市场,还可以解决贝因美的产能利用率低的问题。“该项收购可以释放贝因美安达工厂的产能”,包秀飞在接受采访时表示。

贝因美似乎对逆袭的路径信心满满。2月29日晚间,和业绩预告一起,贝因美还发布了《2020年——2024年发展战略纲要》。但现实可能十分骨感。如今的奶粉市场已经发生了深刻变革,贝因美的老方法能否打开销路,重新占领市场,前景并不乐观。

时过境迁——奶粉市场竞争激烈

贝因美由于决策失误,已经错过了国产奶粉发展的黄金期。

我国奶粉行业自三聚氰胺事件之后就被国外奶粉品牌占据绝对主导地位。2016年开始,随着中国飞鹤(6186.HK)和伊利股份(600887.SH)等国产奶粉品牌崛起,国产奶粉渐渐的赢回一些市场份额。目前,国产奶粉的市场份额略低于50%。但是,在这一段时间,贝因美却因为渠道存货积压,进入了深度调整期。营业收入也从2015年的超过45亿,降至此后的20多亿。但竞争对手则抓住机遇,大力发展。到了2018年,中国飞鹤的销售额到达115亿元。伊利股份奶粉及奶制品板块销售额达到80.45亿元。君乐宝的奶粉销售额也达50亿元,超过了当年的贝因美。

国外奶粉在一、二线城市有绝对优势,国产奶粉主要是在三、四线城市展开竞争。经过多年发展,低线城市的行业集中度已经大幅提高。2016年实行奶粉配方注册制之前,我国有多于2600个奶粉品牌,其中国内品牌超过2300个。截至2018年底,共计有403个品牌通过了奶粉注册制,国内品牌减少到了只有306个。被清除出去的品牌主要以三四线城市销售的小品牌为主,这也就加速了三四线城市的行业集中度大幅提升。目前三四线市场已被7、8家品牌占领,这种情况下,贝因美想要抢回已经失去的市场份额并非易事。

更糟的是,奶粉的行业空间正面临萎缩。从消费量角度看,我国的新生儿数量已经连续多年下降,预计下降趋势未来仍将持续。根据国家统计局数据显示,2018年全年出生人口1523万人,人口出生率为10.94‰,比2017年的新生儿数量减少了200万人,下降11.6%。基础消费人群下降,抑制了奶粉销量的增长。

从销售价格角度看,我国奶粉价格相对于本国人均可支配收入水平已经最高,从绝对价格上来看,平均零售价格已经远高于美日英,略高于香港。欧睿数据显示,自2008年以来,国内奶粉平均售价从每罐144元上涨到每罐256元。因此,同种奶粉产品价格区间上移的空间不大。

贝因美的产品定位也存在问题。目前,我国奶粉高端化趋势明显。奶粉市场上,超高端产品增速最快,为57.1%。高端增速为27.7%。售价在290元/kg以下的奶粉的市场规模在缩小,这正是贝因美主要产品所处的价格带。贝因美虽然有推出高端产品的计划,但还没有成功打造出一款高端或超高端大单品。这对其竞争力也将产生不利影响。

严重依赖销售

掌握贝因美能否逆袭的关键,依然是过去伤害最深的经销商。

近年来,贝因美变革了经销商体系,经销团队经过大换血。但无论制度怎样安排,人始终是最核心的要素。贝因美能否成功关键在于经销商的能力,而新加入的经销商能力如何还有待业绩验证。

从贝因美近年来的销售结算方式看,公司对于下游经销商的掌控能力并不强。从预收款项看,2015到2019年,贝因美的半年报预收账款占销售的比例从5.19%下降到2.24%。也就是说,至少到2019年并没有出现经销商积极打款订货的现象。

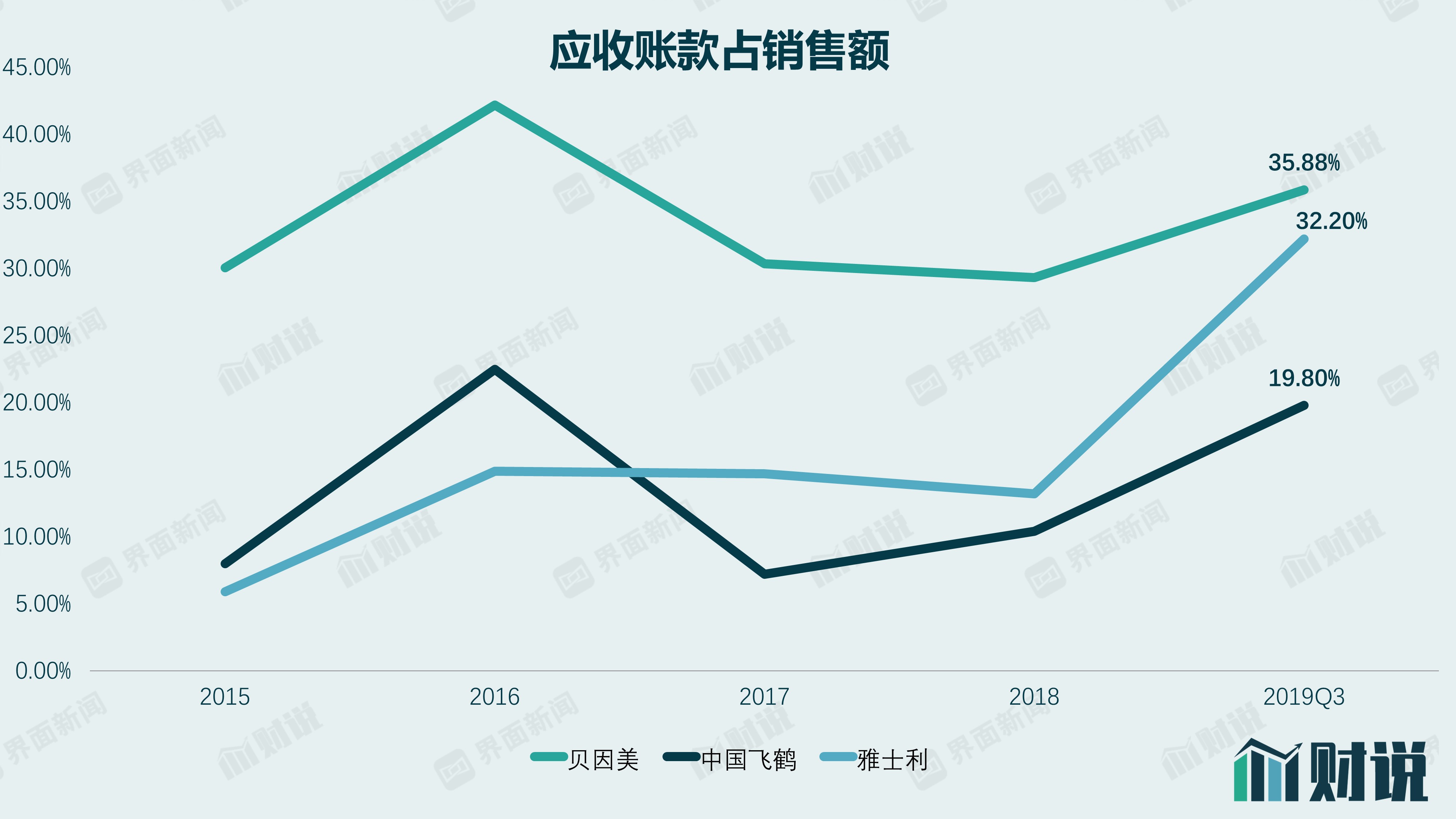

贝因美的应收账款占销售额的比例也远高于同业。2015年起,贝因美应收账款占销售的比例一直处于30%以上,说明贝因美为了促销不得不给予经销商较大的信用额度。即使近年来贝因美的应收账款余额已经有了大幅下降,但该比例仍没有显著变化。而飞鹤和雅士利的该比例在10%-15%之间。弱势的话语权也制约了贝因美对经销商的管理能力。

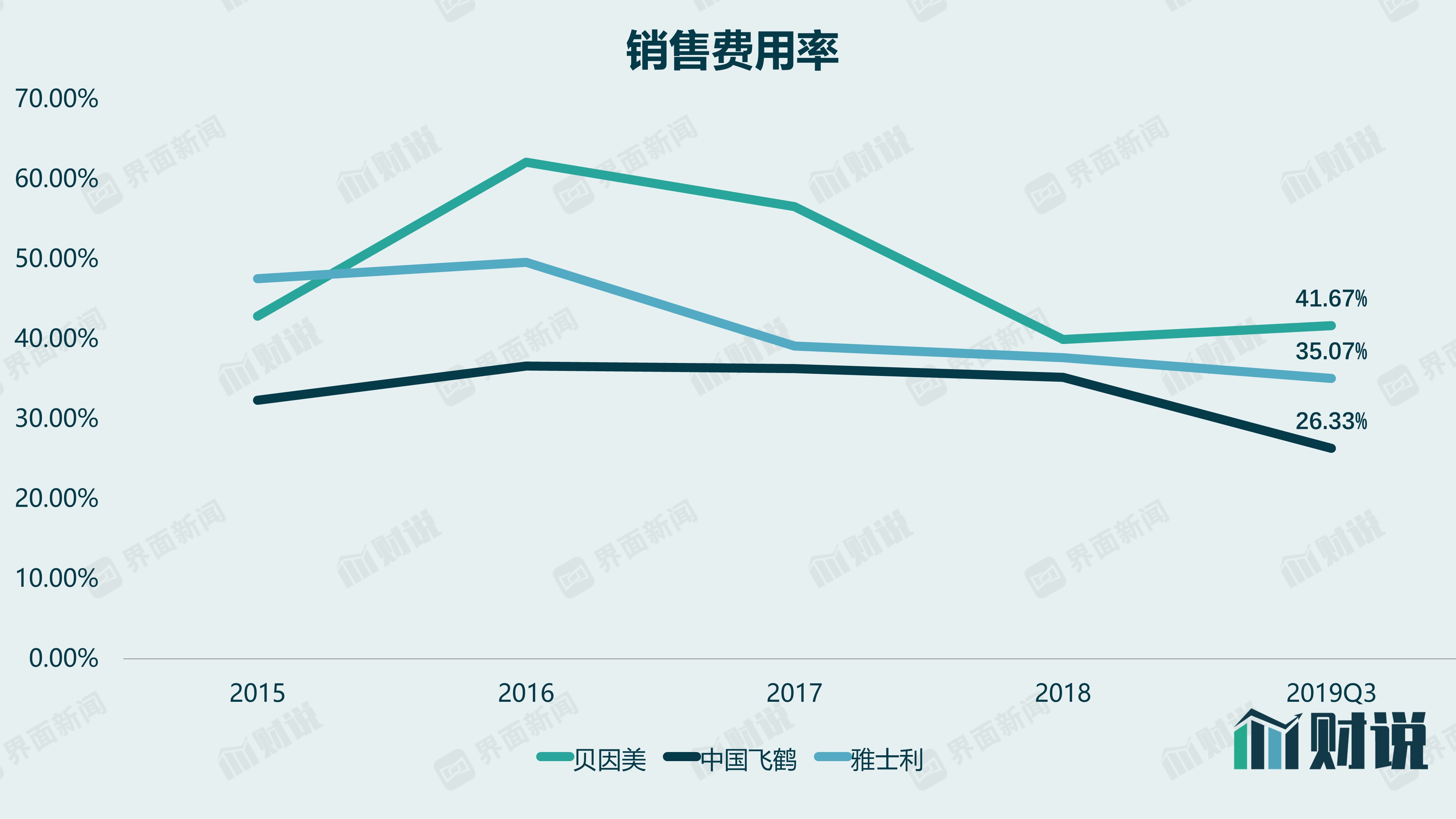

国产奶粉因为品牌力不足,更多需要靠渠道推动,因此导致销售费用普遍占比较高。贝因美的情况更是如此。同样是国产奶粉企业的中国飞鹤和雅士利国际(1230.HK),销售费用占营业收入的比值在30%-40%之间,而贝因美的销售费用占比都在40%以上。甚至有些年度达到了50%-60%。

超高的销售费用直接导致贝因美盈利能力堪忧。相比飞鹤和一些拥有高端或超高端大单品的国外品牌,贝因美奶粉价格带集中在290元/Kg以下。因而,贝因美的毛利率比中国飞鹤低了近10个百分点。2019年三季报,贝因美的毛利率为52%,比2015年下降约5个百分点。

贝因美的净利率一直以来是其发展痛点。2013年以前,贝因美净利率约在10%左右。到了2015年已经下滑至2%,之后就连年亏损。贝因美要和已经建立市场优势的合生元、君乐宝等抢夺市场份额,接下来销售费用方面的投入不容小觑。目前,贝因美的毛利率约52%,考虑贝因美在2015年以前发展良好的时候销售费用率约为40%,管理费用率约为6%。可见,贝因美要想实现盈利并不容易。在扩大销售的同时,贝因美恐怕还要继续勒紧腰带过苦日子,否则很容易落入增收不增利的窘境。

在竞争格局越来越清晰的奶粉赛道上,贝因美想要重回前三甲,恐怕将面临一场硬仗。

评论