记者 | 赵阳戈

连年经营不济的海源复材(002529.SZ),终于迎来了易主时刻,甚至还引起了两家公司来竞争,而公开信息显示,目前最新的准东家背后,竟然站着新能源领域的大佬赛维LDK。

控制权转让被“截胡”

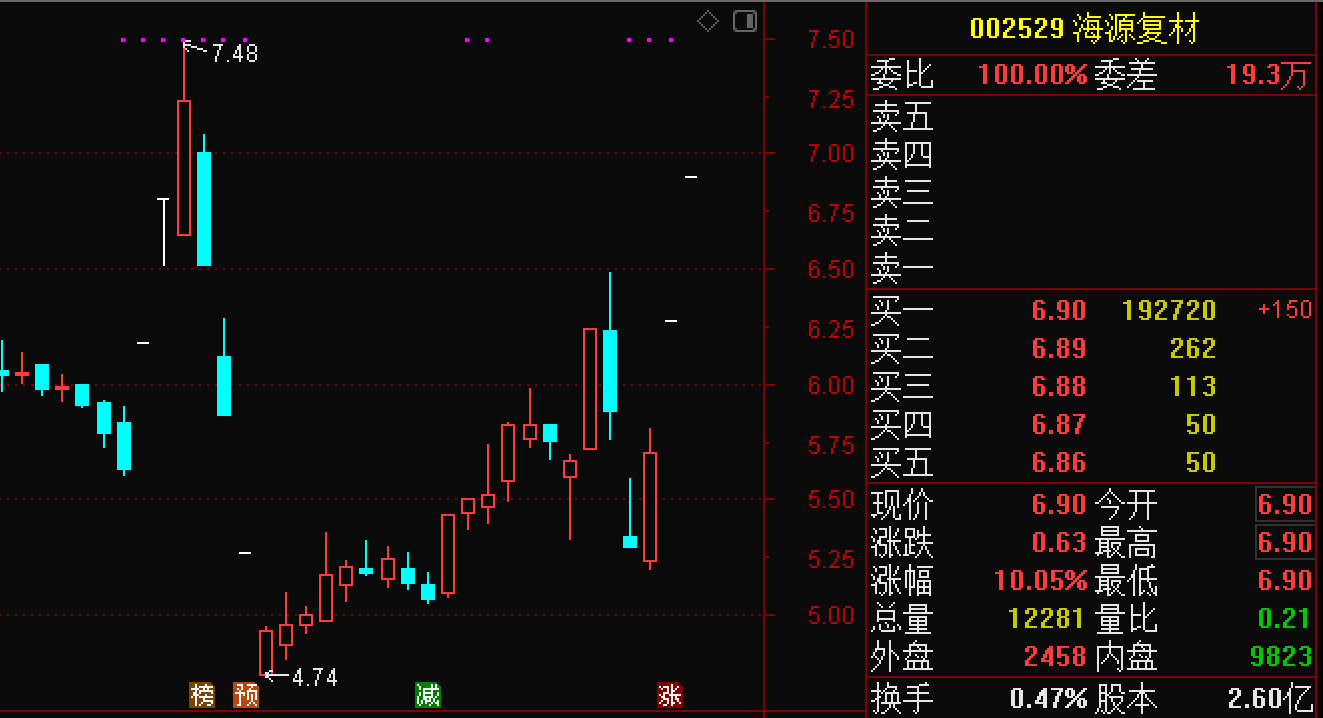

海源复材最近的走势可以用坐过山车来形容。

1月17日其股价突然涨停,并且3天时间累计涨幅28.65%。可高兴不了多时,1月22日又开启了跌停之旅,1月22日至2月4日间4个交易日累计跌幅31.81%,下跌更是创出了上市以来的新低(4.74元)。

彷徨之际,3月2日的海源复材再度出现大涨,且3月2日至3月4日这3个交易日里,累计涨幅又有30.68%,其中3月3日和3月4日还是“一字涨停”,市场的热情从涨停板排队的热闹程度可见一斑。

股价“过山车”的背后,是源自海源复材易主的公告。

1月17日,海源复材突发公告称,公司控股股东福建海诚投资有限公司(下称海诚投资)、股东李明阳及海源实业有限公司(下称海源实业)通知上市公司,上述方于2020年1月14日与黑石投资咨询(平潭)有限公司(下称黑石投资)签署了《关于福建海源复合材料科技股份有限公司之股份转让意向书》,计划将持有的不超过7020万股股份(即不超过上市公司总股本的27%)转让予黑石投资。

资料显示,海诚投资持有上市公司4586.21万股,占总股本的17.64%,系公司的控股股东。李明阳持有上市公司1640.5991万股股份,占上市公司总股本的6.31%,系公司实际控制人之一李良光之子。海源实业业持有上市公司830.875万股股份,占上市公司总股本的3.2%,系公司实际控制人之一李祥凌子女控制下的关联企业。三者合计持股7057.6841万股,占上市公司总股本的27.14%,其中5441.4724万股已质押。

不过这一消息很快被刷新,3月3日海源复材披露,经双方友好协商,决定终止上述控股权转让交易,但终止原因,并未有描述。

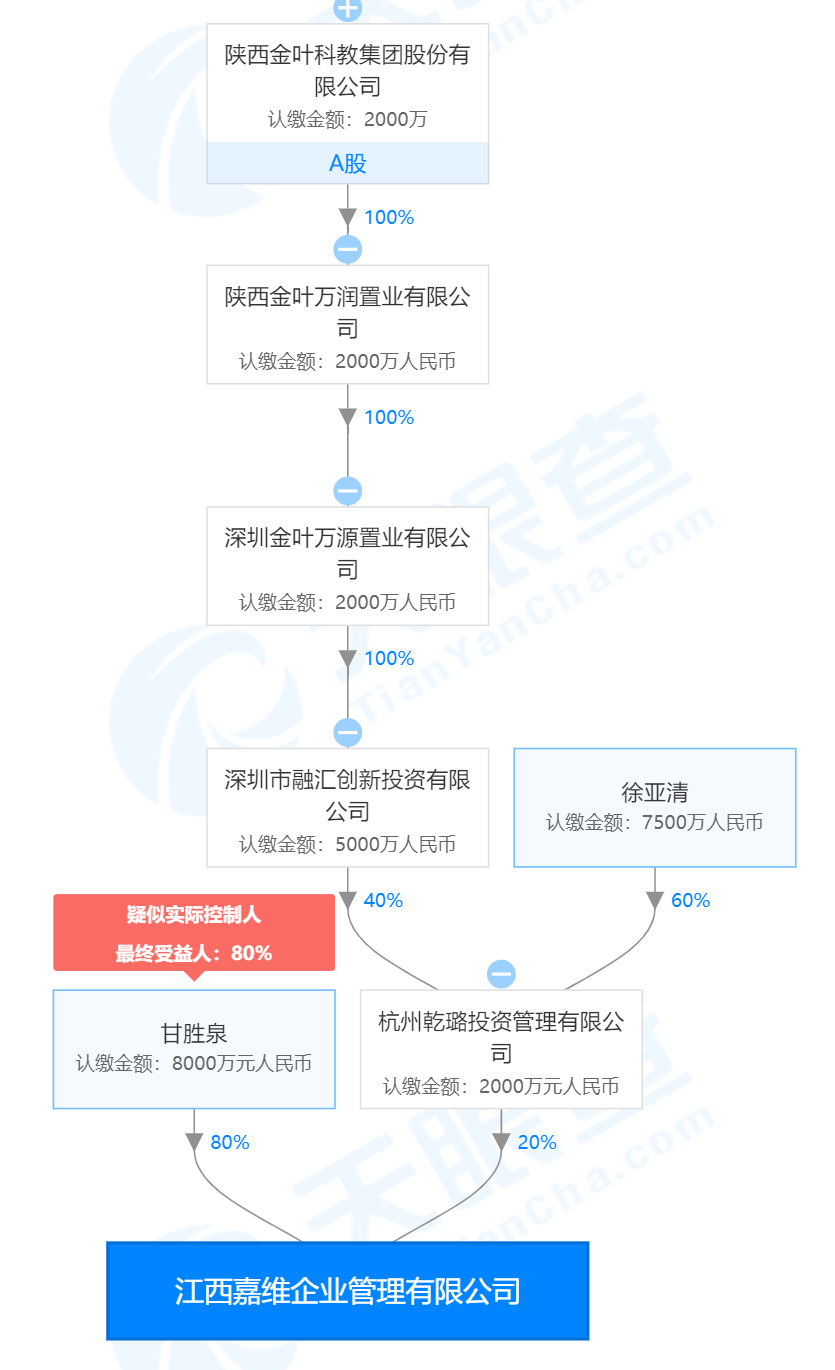

与此同时,同日海源复材还表示,海诚投资、李明阳及海源实业又与江西嘉维企业管理有限公司(下称江西嘉维)签署了《关于福建海源复合材料科技股份有限公司之股份转让框架协议》,股东们拟将持有的5720万股股份(占上市公司股份总数的22%)转让给江西嘉维,江西嘉维有意受让。

也正是这一消息,导致了海源复材股价新的异动。如果江西嘉维受让股权之后,将成为上市公司控股股东,取得上市公司控制权。

江西嘉维什么来头?

江西嘉维成立时间为2019年6月19日,注册资本1亿元。天眼查显示,甘胜泉持股80%,杭州乾璐投资管理有限公司(下称乾璐投资)持股20%,而乾璐投资又是由徐亚清持股60%,由深圳市融汇创新投资有限公司持股40%。再往上追溯,深圳市融汇创新投资有限公司又是由上市公司陕西金叶(000812.SZ)100%持有。

这甘胜泉的来头也不小,除了江西嘉维股权之外,还是新余赛维微网能源开发有限公司的执行董事、总经理、法人;新余泉胜新能源科技有限公司的执行董事、法人;江西新维光伏工程技术研究中心有限公司的执行董事、总经理、法人;赛维LDK太阳能高科技(新余)有限公司的法人、董事长、总经理;江西赛维LDK太阳能高科技有限公司(下称江西赛维LDK)的法人、董事长、总经理。

原来,江西嘉维的背后站着新能源行业的大佬,这或许也给予了市场“一字涨停”的勇气。

天眼查显示,江西赛维LDK是亚洲规模最大的太阳能多晶硅片生产企业。工厂坐落于江西省新余市经济开发区,专注于太阳能多晶硅铸锭及多晶硅片研发、生产、销售为一体的高新技术光伏企业,拥有国际最先进的生产技术和设备。公司注册资金11095万美元,总投资近3亿美元。2006年4月份投产,7月份产能达到100兆瓦,8月份入选“REDHERRING亚洲百强企业”,10月份产能达到200兆瓦,并荣获“2006年中国新材料产业最具成长性企业”称号。公司正致力于发展成为一个“世界级光伏企业”。

不过天眼查同样显示,2012年7月,赛维债务一路膨胀,债权人实时监督“走款”。公司有关的司法风险有324项,经营风险也有23项。

公司已连年亏损

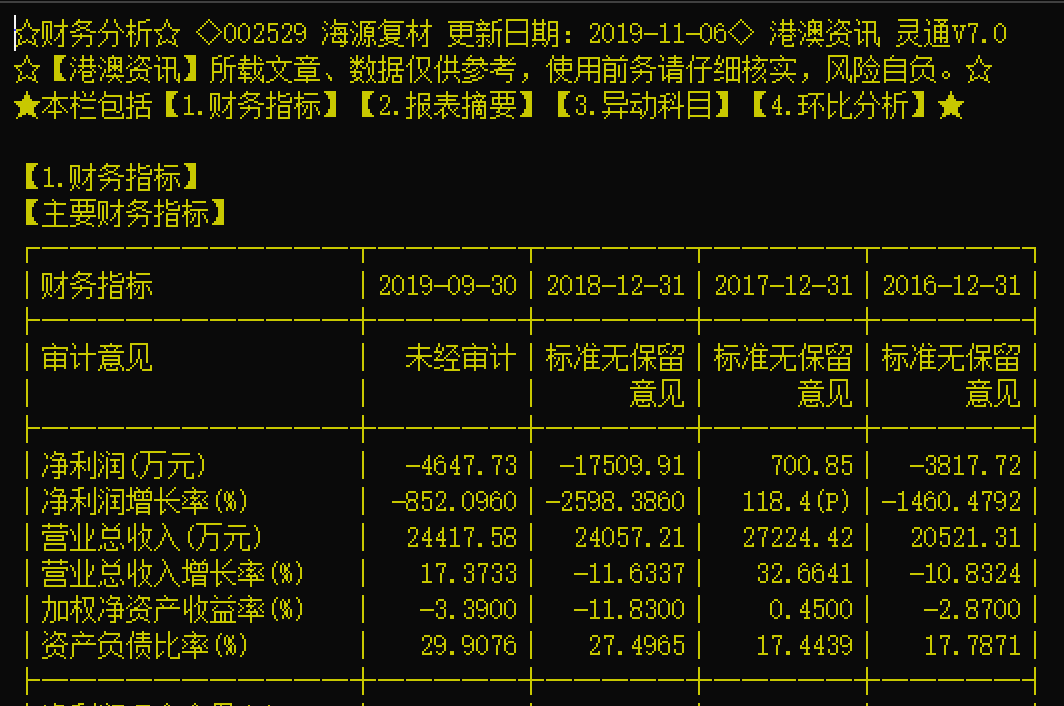

对海源复材来说,自己的经营也是难堪。2016年亏损3817.72万元,2017年净利润700.85万元,但实际上扣非后2017年的净利润-1813.57万元,2018年海源复材的亏损额更是达1.75亿元。

到了2019年,据1月31日披露的业绩预告显示,海源复材估计2019年亏损额4.5亿-5亿元。

公司表示,亏损的主要原因有很多。

一方面是2019年,乘用车行业整体发展低迷,使得当期公司汽车轻量化制品订单供货时间较原预期有较大延迟,导致本期确认的汽车轻量化制品销售收入较原预期有较大减少。

另一方面,受宏观经济影响,汽车行业整体走势不达预期,公司参股子公司福建省汽车工业集团云度新能源汽车股份有限公司营业收入呈大幅下滑趋势,并产生较大亏损。公司出于谨慎性原则,对相关股权投资计提了相应资产减值损失,对公司当期利润造成一定影响。

另外,上年度公司募集资金项目结项,资产达到可使用状态后开始计提折旧,生产成本和管理费用增加;同时因公司募集项目未能达到预计效益,相关资产存在减值风险,公司出于谨慎性原则,对相关无形资产及固定资产计提了相应资产减值损失,对公司当期利润造成一定影响。

同时,海源复材还称临近年底公司加大了对应收客户的催款力度,同时公司法务部对公司账龄较长的应收客户的信用情况进行详细调查,部分客户2019年度出现信用恶化,诸如被列入失信名单,或与银行发生诉讼等情况,造成还款能力变差。于是公司根据谨慎性原则,对部分信用较差的应收客户未来回款能力进行了重新估计,并相应计提了坏账准备,对公司当期利润造成一定影响。

值得一提的是,海源复材还在2019年加大了对机械装备产品进行升级换代,进行产品线优化整合,生产聚焦有市场竞争力的主力机型产品。出于谨慎性原则,海源复材还对部分存货计提了相应资产减值损失,这也导致对公司当期利润造成一定影响。

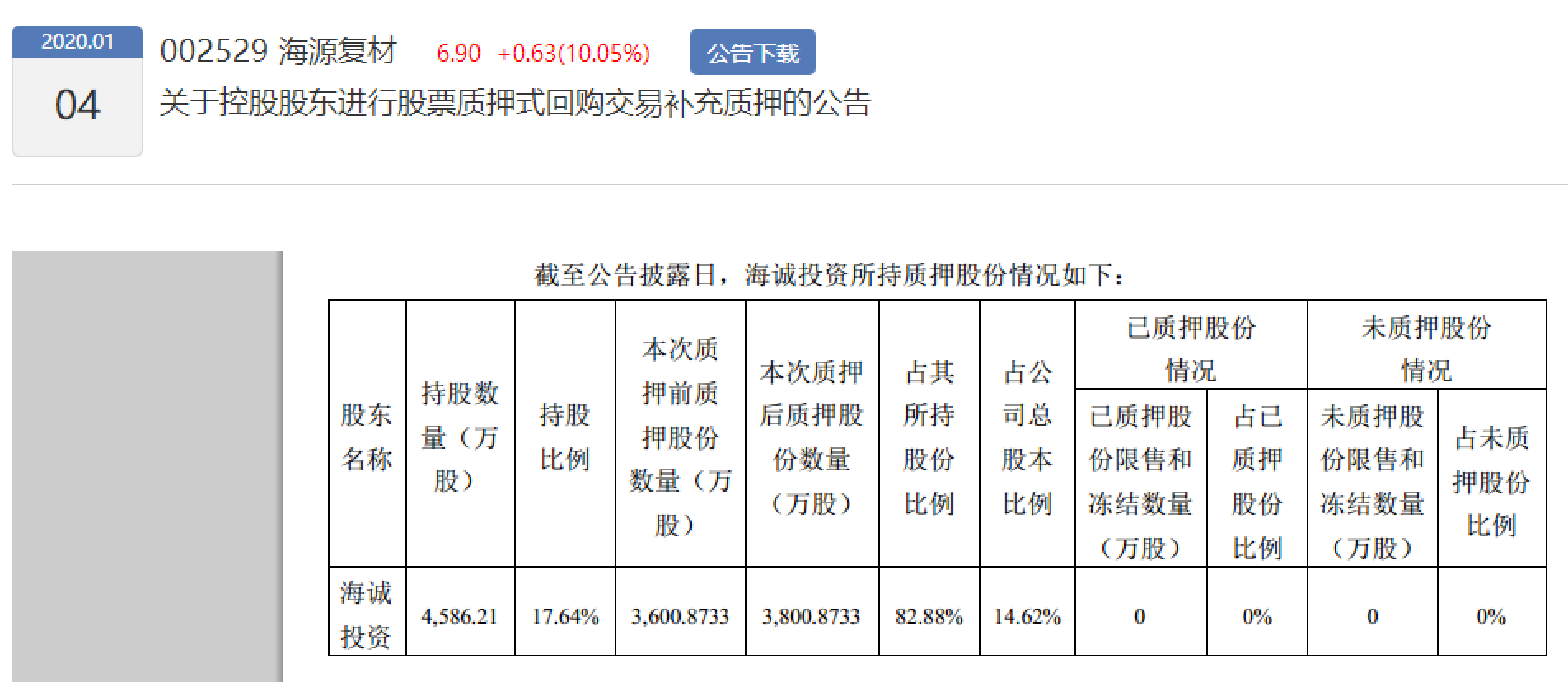

除此外控股股东自己的日子也不好过,在1月31日公告中,控股股东曾表示自己将在公告披露之日起十五个交易日后的3个月内通过集中竞价方式减持不超过公司股份260万股(不超过公司总股本的1%)。1月31日公告中显示的,海诚投资的持股为4570.91万股,占总股本的17.58%。而在不久前的1月中旬,其持股比例还为17.64%。至于减持的将原因则是“股东资金使用安排”。

另外,截至1月4日的数据显示,海诚投资共计质押了3800.8733万股海源复材,超过其持股比例的8成。

评论