记者 |

编辑 | 陈菲遐

2月6日上市的公牛集团(603195.SH),股价已从71.34元/股的开盘价,涨至如今的177元。短短十个交易日内,市值就已成功突破千亿。中一手的投资者赚了超过12万元,成为A股市场今年名副其实的“大牛股”。

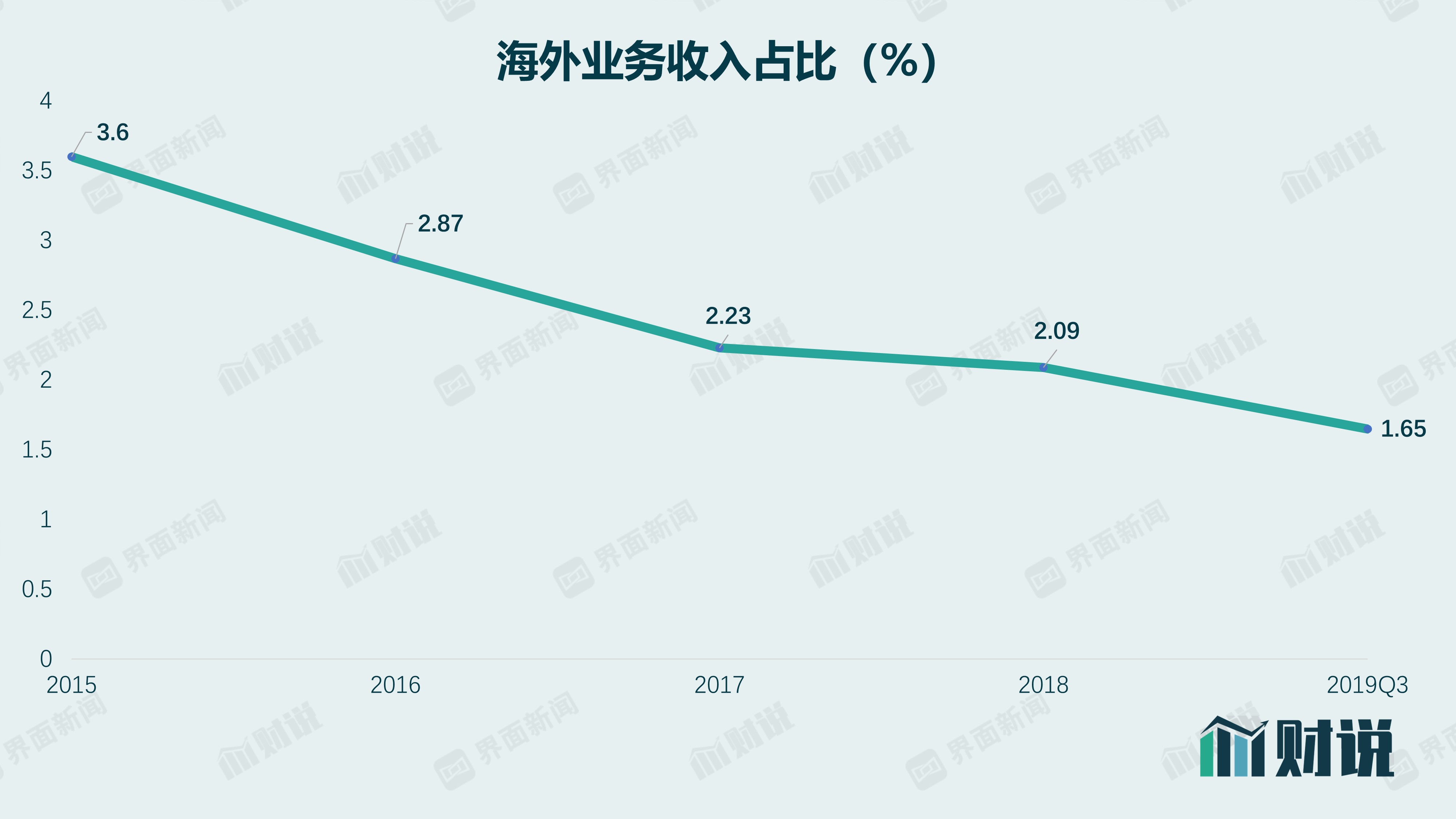

截至3月4日,公牛集团的市值已经达到1044亿元。作为第一家国内照明电工应用产品领域市值破1000亿的集团,龙头属性的背后,是国际化进程的缓慢。财务数据显示,公司2019年前三季度境外收入1.24亿元,占比仅为1.65%。在千亿市值以上的企业中,这一比例在生产制造型企业中近乎是最低的,甚至贵州茅台的海外收入占比都能达到3%左右。

在中国电子消费品、家电行业大规模出海的今天,为何照明龙头公牛集团还是只在“窝里横”?

海外拓展速度缓慢

招股书显示,公牛集团海外业务占比有逐年下降的趋势,从2015年的3.6%下降到2019年前三季度1.65%。

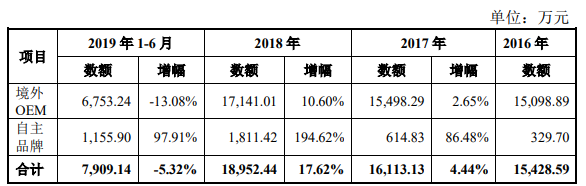

公司目前海外业务主要分为境外OEM和自主品牌两部分,其中以境外OEM为主。近年来,海外业务总体增长缓慢,2017年仅有个位数增长,2019年上半年呈现负增长。在海外自主品牌方面,公司从2015年开始,逐步在东南亚、印度、中东等国家和地区以经销商方式进行拓展,由于基数较低的原因,取得了较快的增长,但相比整个公司的业务体量,仍是九牛一毛。

在印度亚马逊网站上,公牛销量最高的一款转换器(即插线板)有610条评论,而网站上销量最高的是一款贝尔金的转换器,有4870条评论。有趣的是,贝尔金正是公牛的第二大OEM客户。这也说明公牛这一品牌对于海外客户的吸引力并不大。

公牛的选择

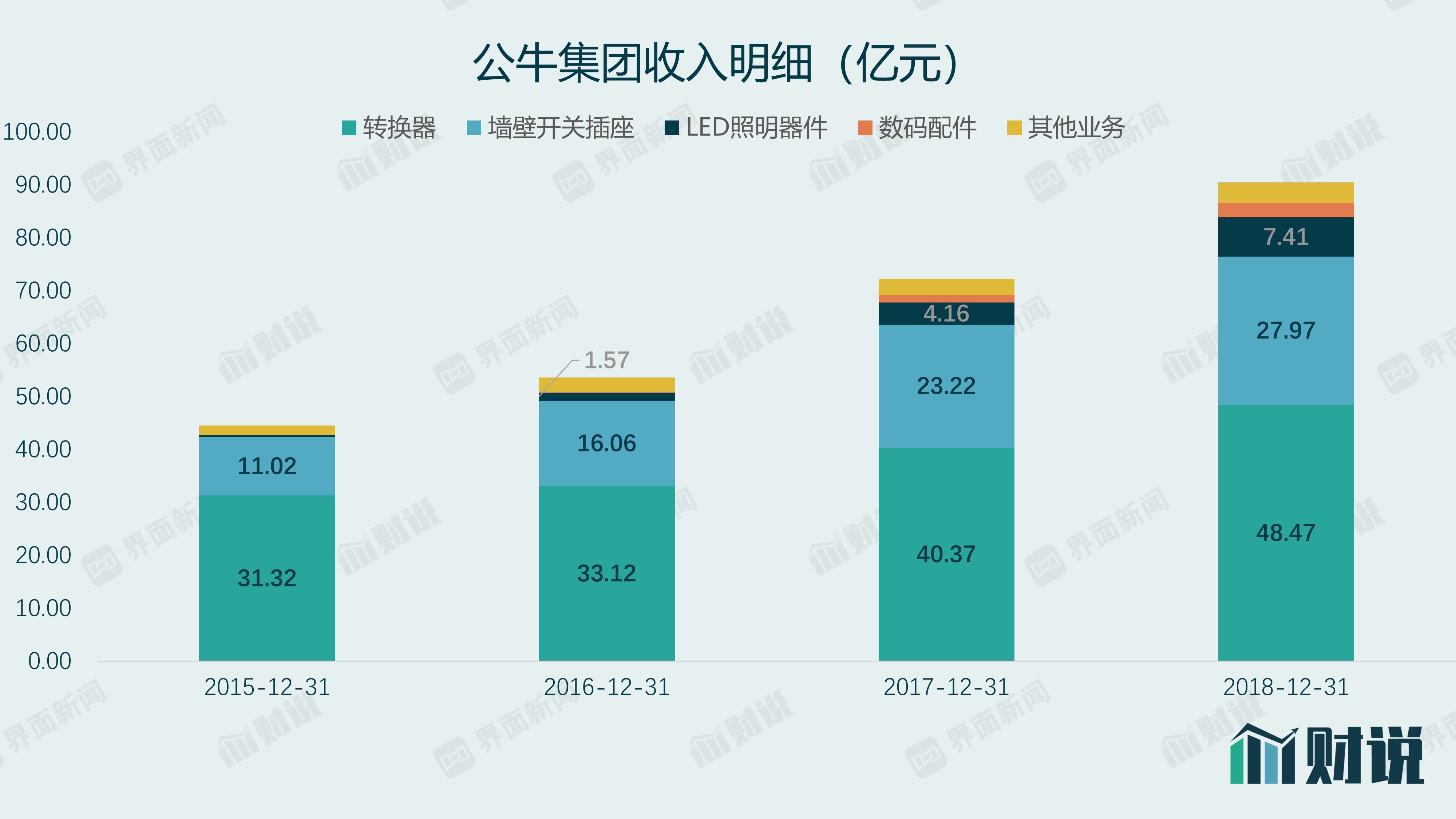

从公牛的营收结构看,转换器和墙壁开关插座目前合计贡献了公司超过80%的收入。

而公司在转换器和墙壁开关插座领域的天猫市场份额分别为66.39%和26.08%。诺威格定律指出,当公司的市场占有率超过50%时,市场占有率无法再翻番了。可以想见,公牛未来在中国转换器产品的增长潜力,更多取决于行业的长期增速,而非市场份额的变化。

要想知道中国转换器市场的增速,目前并没有完整的数据统计,考虑到公牛过半的市场份额,具有一定代表性,我们可以通过公牛的数据来间接估测。

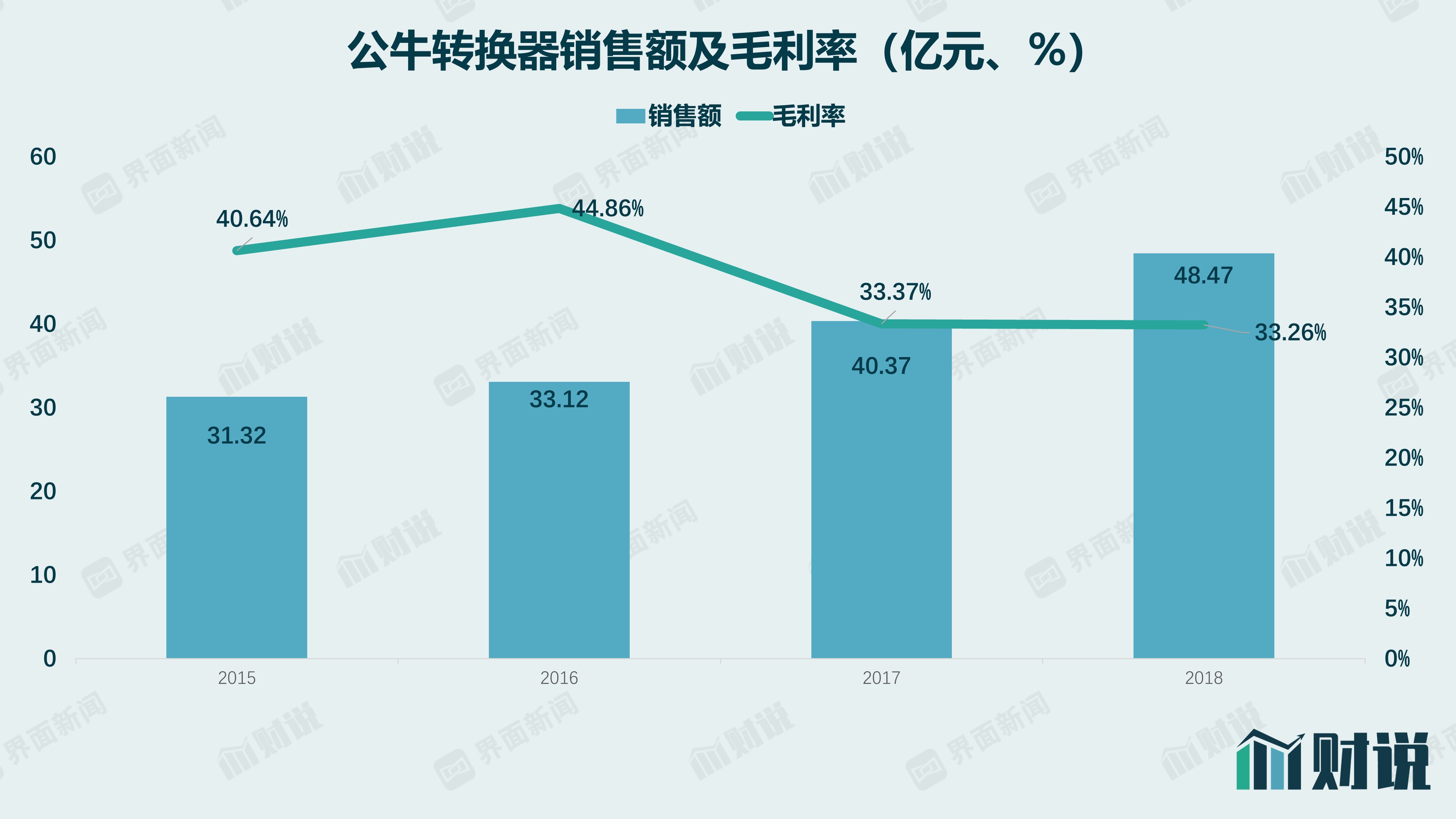

2015年到2018年,公牛转换器的销售额从2015年的31.3亿元增长到2018年的48.5亿元,复合增长速度为15.6%,但需要注意的,从2017年开始,转换器的毛利率从过去的40%以上骤然下降至35%以下。

公牛方面的解释是,“2017年新国标升级导致生产成本上升而公司未同比例提价以策略性降低成熟产品毛利率”。反过来说,如果公司仍对转换器维持高毛利率,其销售额的复合增速肯定会低于15.6%,由此可以推测出中国转换器行业的复合增速大概率是低于15.6%的。另一方面,转换器是所有居民和企业都会用到的,其增长速度也大概率高于GDP的增速即6%。

所以,我们估测中国转换器市场的长期增速在10%左右,这可能也是公牛未来10年在中国的转换器销售额的增速。

投资者愿意接受公牛目前40倍以上的市盈率,想的肯定不是10%的增速,而是20%或更高。

公牛要实现20%以上的增长,可以有两条路径,一是扩品类,二是出海,目前公牛更倾向于前者。

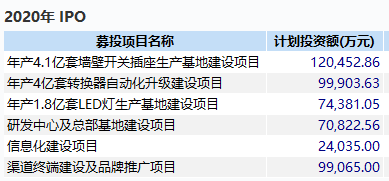

在公牛的IPO募投项目中,没有一条和海外计划有关,即使是渠道终端建设也是指国内市场。

公牛在海外复制成功的阻力

公牛海外拓展不积极,可能有两点原因:一是渠道问题,二是产品力问题。

先看渠道,公牛能在国内卖的风生水起,这和渗透到村镇如毛细血管般的渠道有直接的关系。

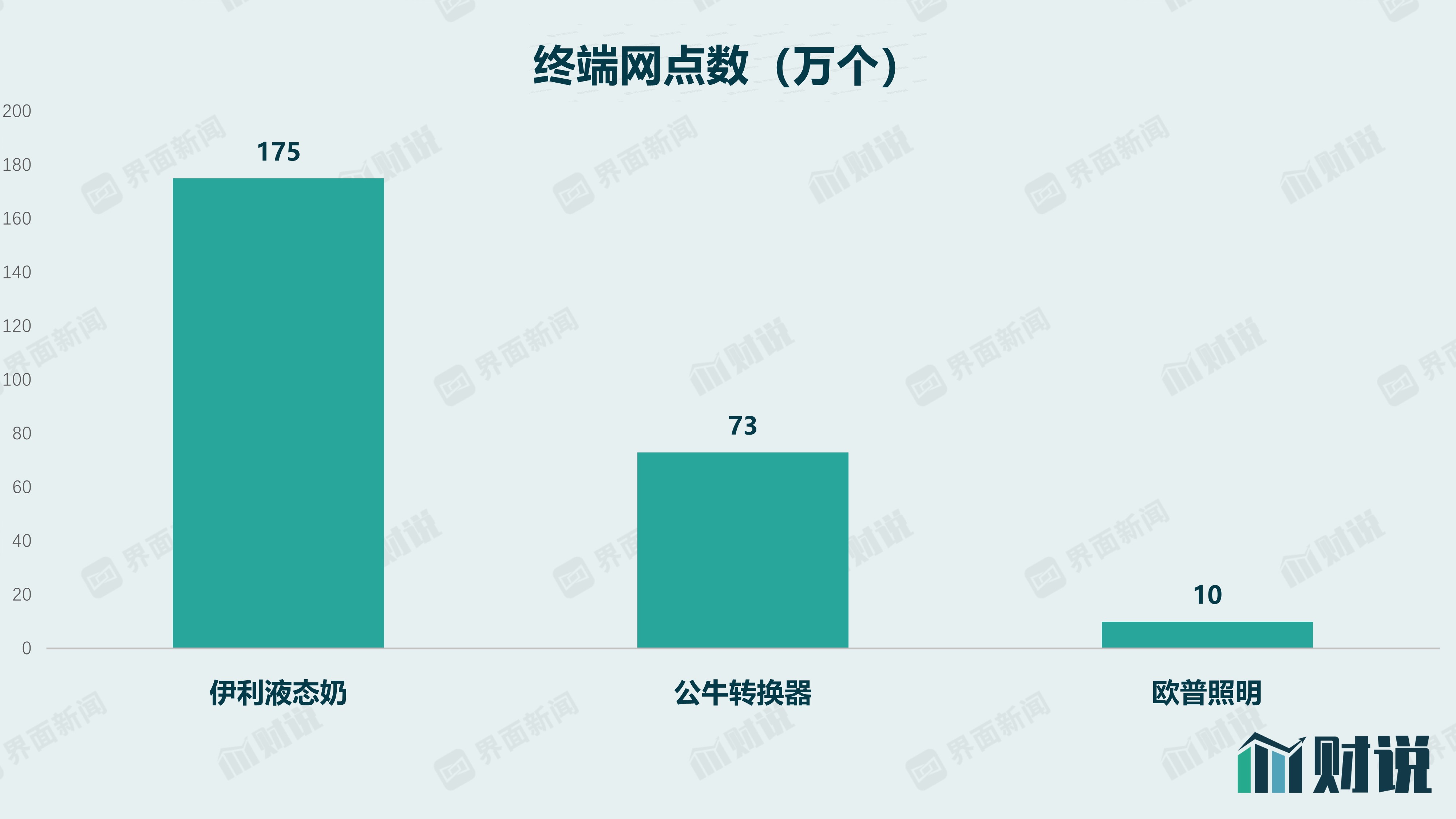

下面这组对比很能突显出公牛在渠道运营方面的功力:目前伊利液态奶终端网点数有175万个,公牛转换器为73万个,公牛在照明领域的竞争对手欧普照明仅有10万个。

但是,消费者买牛奶的频率是远高于买转换器的,从这个角度来说,公牛建立73万个终端网点的难度是要高于伊利175万个的。

凡事都有利弊,要建立这种毛细血管式的渠道,不仅花钱,更花时间。公牛如果把这种铺渠道的经验照搬到海外,短时间是很难起效的,这也是公牛在推广海外自主品牌的难点。

再来看公牛的产品力,公牛对它的四大产品线各有卖点,转换器主打安全,墙壁开关插座主打美学,LED照明主打健康,数码配件主打精致生活,海外消费者会为此买单吗?

对于转换器来说,安全是其基本功能,都有具体的标准要求,并非是公牛的专利,公牛在国内起步较早,率先注重质量,国内消费者根据“用过没出事”的经验,建立起公牛与安全之间的联系,但国外消费者也有他们自己“用过没出事”的经验,和他们建立“安全”这一联系的品牌大概率是其过去用过的老品牌,而非从2015年才进入市场的公牛。

至于墙壁开关插座的美学,不同国家人民各有喜好,但公牛的美学一定是优先满足中国消费者的需要。

关于健康的LED照明,市场始终颇有争议。公牛推出的护眼灯声称“防频闪、防蓝光”,国标中对此已有规定,在一定范围内即可。只要是基于LED的发光机理,频闪、蓝光其实无法完全消除。

目前OLED发光技术可以解决该问题,但成本居高不下,这也是OLED行业正在努力的方向。界面新闻查询公牛集团的所有专利,并没有涉及OLED相关技术。这不奇怪,公牛擅长本就是渐进式的创新,而非颠覆式的创新。公牛新进入海外市场时,产品差异性和创新性不够,“健康”这类卖点是比较模糊的。

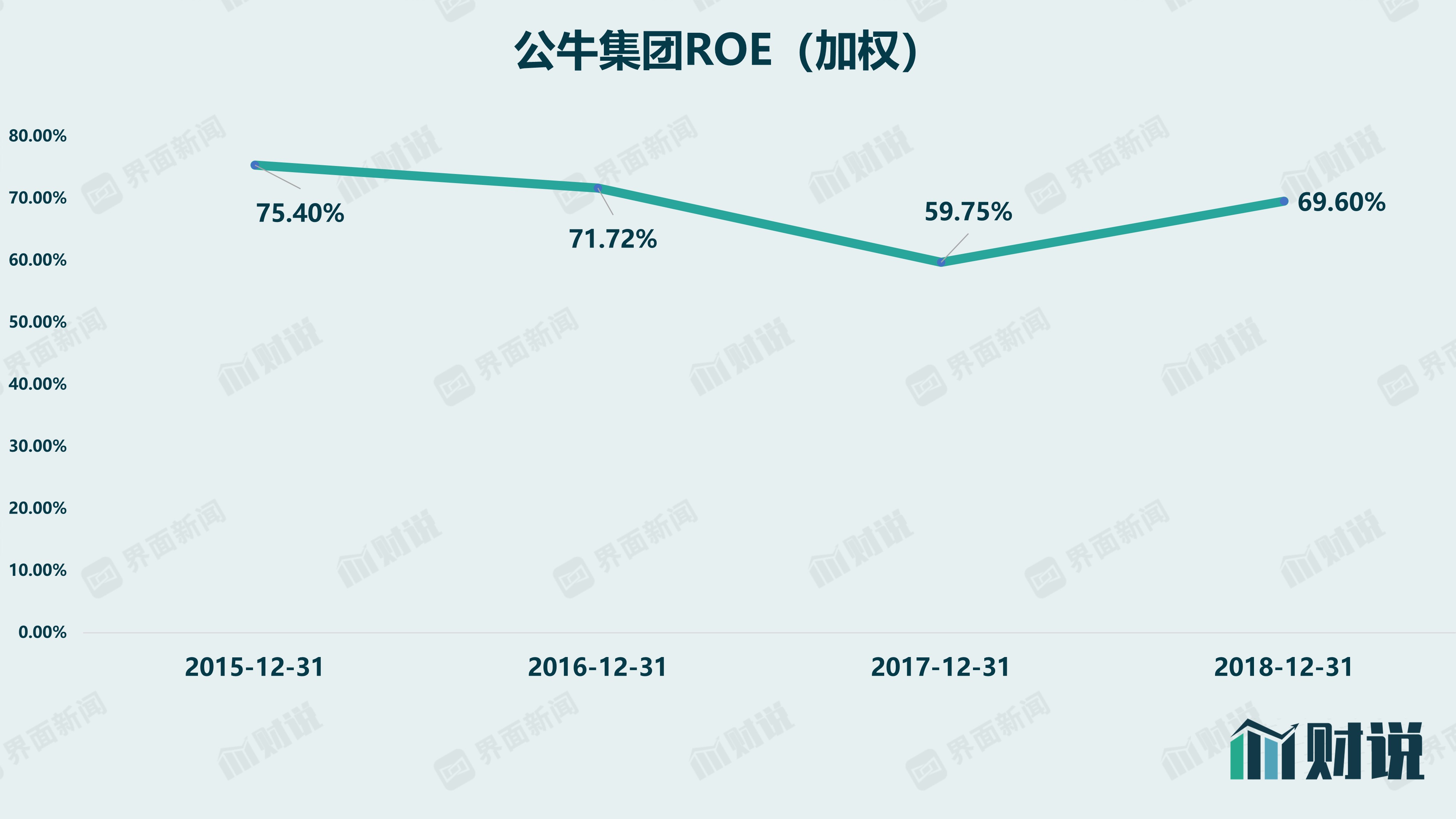

公牛清楚知道自己的长处和短处,把主战场放在国内,以充分利用现有渠道优势,这种战略可能会持续相当长的时间。毕竟,国内市场给了公牛超高的回报率,大多数年份接近70%。

如果哪天公牛宣布其大举进军海外,反而需要投资者警惕了,一方面说明其国内市场红利挖掘殆尽,另一方面其超高回报率将无法维持。

评论