文|想住成都

最近几天,关于[房贷利率的转换]算是一件很重要的事了,闹得沸沸扬扬。今天,我们就来说说这个事,希望这是你能看明白的方式。

如果你还没有关注与了解,那你现在真的需要认真看看了!

这个事与你相关不?哪些人可以忽略这个大事?

①没有房贷的人。不管你是没买房或者全款买房的,这事儿都与你无关!

②有房贷的人。如果你是纯公积金贷款,这事儿与你无关!

③有房贷的人,且是商业贷款。如果你只剩最后一个利率重定价周期(一般是一年)的贷款没还,或者,你的房贷合同是2020年1月1日后签订的,再或者你的贷款利率本就是固定利率(没有折扣或者上浮,就是确定的一个数)这事儿与你们也无关!

如果你符合以上三类条件里的任何一项,可以不用再往下看了。(原谅我这个标题党)

所以,与[房贷利率转换]有关系的,是这一部分人:

①房贷是商业贷款(含组合贷款中的商业贷款);

②2020年1月1日前,贷款已发放,或者贷款未发放但已签订合同;

③贷款的利率是浮动利率,即在基准利率上(最新的基准利率为4.9%)上浮或者享有折扣。

[房贷利率的转换] 究竟是个啥事儿?

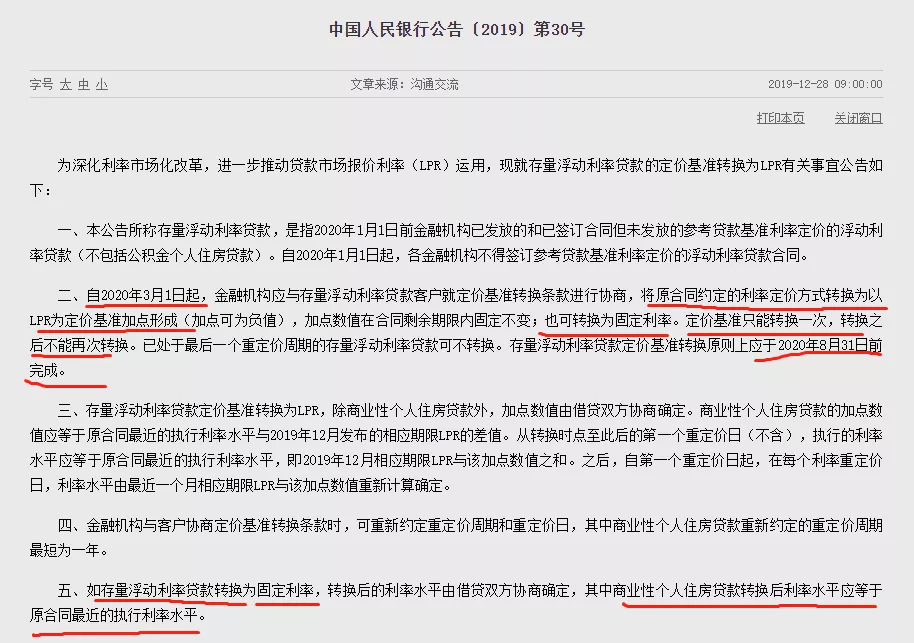

中国人民银行于2019年12月发布了公告文件:

今年3月1日-8月31日这段时间内,商贷利率为浮动利率的,可重新选择房贷利率标准,“固定利率”、“LPR+基点”浮动利率,二选其一。每个人都有重选机会,但也只有一次机会。

随着3月1日的到来,工商银行、农业银行、中国银行、建设银行、交通银行等多家银行已发布公告,从3月1日起至8月31日,陆续受理存量浮动利率个人贷款的定价基准转换业务。

办理方式有很多,比如银行柜台、手机APP、网上银行等。

这个事情现在就要办理吗?

不用着急,从3月1日到8月31日,有差不多6个月的时间,足够你考虑清楚了再办理。

不转换或转成固定利率,以后的利率是多少?

如果不转换,将按照之前的贷款合同执行。以后房贷的固定利率,等于原合同最近的执行利率。

比如:

你当前的房贷利率执行的是4.41%(基准利率的9折),如果转换成固定利率,以后几十年的房贷利率都将执行4.41%。

转换前后,房贷利率的定价基准有何不同?

在2020年之前,房贷的浮动利率是以 基准利率为基础,上下浮动,是作乘法。

实际利率=基准利率×(1+浮动比例)

在2020年之后,房贷利率的定价基准是以 LPR(贷款市场报价利率)为基础,加基点(可为正也可为负),是作加法。

实际利率=LPR+基点

转换成LPR+基点,以后的利率如何算?

基点一旦确定将不再变化,以后的利率随LPR变动。

此次转换,就将确定基点。

基点=合同现执行利率-2019年12月发布的5年期LPR(4.8%)

比如:

①假如你买房时利率是打9折:

现在执行的利率是 4.9%×0.9=4.41%

要转换成【LPR+基点】,

你要加的基点就是

0.41%-4.8%=-0.39%(即39个基点)

将来的还款利率 就是 LPR-0.39%

②假如你买房时利率是上浮20%:

现在执行的利率是 4.9%×1.2=5.58%

要转换成【LPR+基点】,

你要加的基点就是

5.58%-4.8%=0.78%(即78个基点)

将来的还款利率 就是 LPR+0.78%

所以,你现在的房贷利率若是低于4.8%,以后的利率都将在LPR上有所优惠;现在的房贷利率若是高于4.8%,以后的利率都将在LPR上有所增加。

要不要转成LPR加点?

从利率的计算方式上,可以很明显的看到:

LPR定价如果下行,则【LPR+基点】划算;若预期LPR定价上行,则固定利率划算。

网上已经有很多声音 建议转成LPR了,因为大都认为LPR是下行趋势。

我个人认为:三五年的短期内,LPR下降的趋势还是很明显。LPR是贷款市场报价利率,本来就是随着市场而变动的。现在的经济需要刺激,需要降息,但周期长一些,经济不可能一直在下行周期,也就不可能一直降息。又或者如果出现严重的通货膨胀,那也是有加息的可能性的,二三十年还是有那么长,谁知道呢。

所以,如果想着一两年要卖房或换房的,没有必要折腾转换了,因为降也降不了多少,一个月房贷也就少个几十块钱;如果打算五年内还清房贷,可以无顾忌的转LPR;还贷时间还有十多二十年的,你自己赌着转吧。

评论