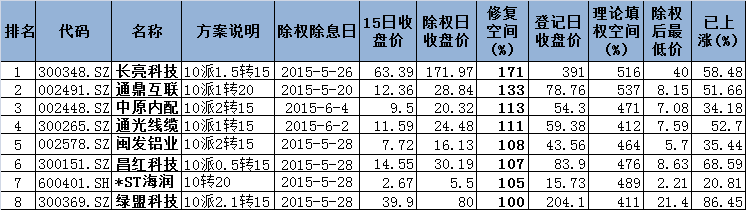

经界面新闻统计,长亮科技(300348.SZ)、通鼎互联(002491.SZ)、中原内配(002448.SZ)、通光线缆(300265.SZ)、闽发铝业(002578.SZ)、昌红科技(300151.SZ)、*ST海润(600401.SH)、绿盟科技(300369.SZ)等8只股票为未来上涨空间在一倍以上的填权股。(详见《这八只股票正强势填权 上涨空间在一倍以上》)但这些股票最终能否恢复到除权前价格,如以公司预期业绩水平来衡量,得出的结论却不尽相同,尤其是一些理论空间大的个股需要谨慎对待。

以修复空间最大的长亮科技为例。公司今年上半年净利润约319.56万元,较上年同期的近30万元增长超10倍,看似公司成长劲头正猛,但基数小得可怜。公司三季度业绩预告还显示,截止9月30日,公司预期归母公司净利润0至613.94万元,较上年的2046万元下降70%至100%,其中第三季度归母净利润预计为-302.53万元至302.53万元,去年同期达2016.87万元。尽管公司披露主要原因是去年末以来连续成立用以投资研发新产品及扩展新业务的四家全资子公司,在初期运营过程中产生了较大的成本费用,但显然,去年第三季度突然出现的“新签销售合同金额增长较多”的情况今年似乎未再发生,其主业运营质量欠佳。

昌红科技的未来形势更严峻,其三季度业绩预告显示,公司前三季度归母公司净利润同比下降超过30%,主营业务收入和营业利润同比降幅更是达到 40%和 70%。公司披露的原因在于,国内制造业人工成本不断飞涨,国际品牌大企业包括 OA 设备品牌供货商已逐步向劳动力成本地下的东南亚等转移,导致公司全资子公司河源昌红打印机引擎业务减产,而新建的产能未能达产。同时,人工成本和研发费用的持续上升和投入等已经影响了公司整体经营业绩的增长。

同样遭遇业绩滑铁卢的还有闽发铝业和通鼎互联,其在2015年上半年归母公司净利润分别下滑15.15%、23.90%。

相比之下,中原内配的表现不好不坏。2015年中报显示,公司营业收入5.95亿元,同比有0.83%的微弱增幅,而归属于上市股东的净利润增长了6.52%;类似的还有绿盟科技,今年上半年归母净利润上涨了3.96%。

与以上股票不同,通光线缆则更接近潜力股的标准。公司半年报显示,上半年公司实现归母净利润2,136万元,同比增幅达49.33%。而同期公司营业利润约2,200万元,同比增幅42.06%。这表示,公司的利润来自实实在在的主业增长。另外,公司于8月份中标国家电网2015年输电线路材料项目,中标金额合计9,239万元;近日公司发布三季度业绩预告也显示,公司归母净利润保持不错的增幅,较上年同期增加40%-70%。

虽然高送转股票中也确实有类似苏宁云商(002024.SZ)的长期白马,但从上述个股的半年报及三季度预告披露的业绩来看,高送转之后的股价并非一劳永逸,概念及业绩在接下来的情况是否符合预期,起到的作用不容忽视。因此,高送转之后是否带来高收益还需投资者辩证看待。

评论