文|海豚智库电商分析师 张奡

唯品会发布最新的19年第四季度财报后,由于业绩好于预期,唯品会股价达到14.67美元,大涨26.98%收官,市值达到了111亿。

实际上唯品会曾一度从巅峰市值150亿市值跌至最低30多亿市值,而后又重回百亿市值,是什么逻辑让唯品会在美股一片跌跌不休中重新被资本市场看好呢?

业绩一览

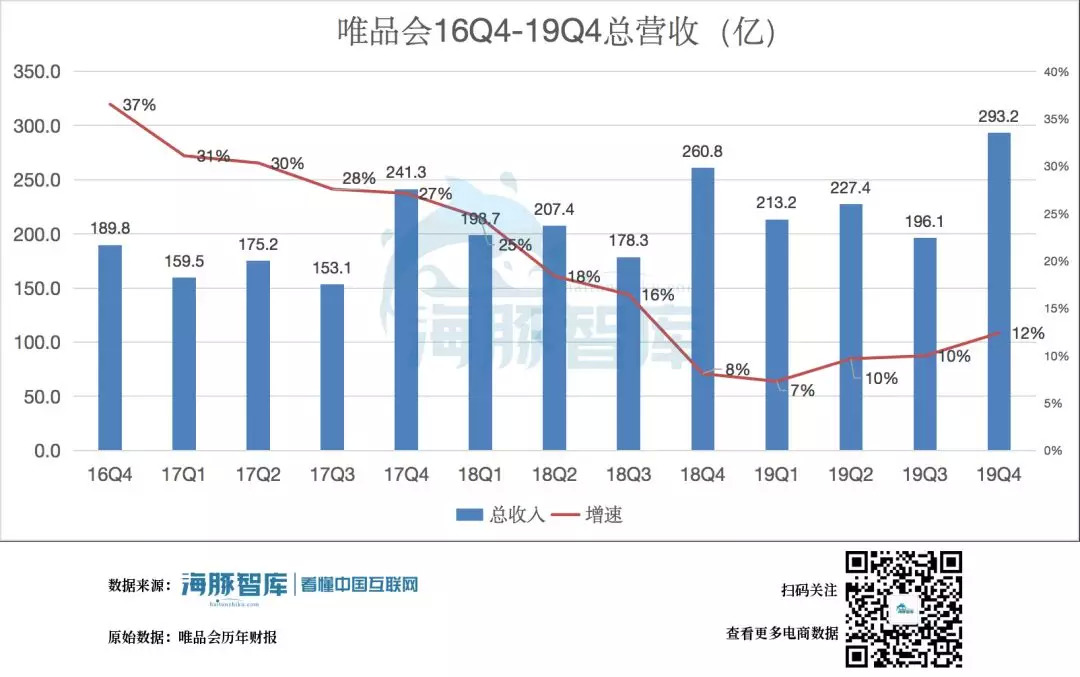

唯品会2019Q4净收入总额同比增长12.4%,从上年同期的261亿元人民币增长至293亿元人民币(42亿美元),主要受活跃客户总数增长的推动。

19Q4 GMV同比增长14%,从上年同期的418亿元人民币增至476亿元人民币。19年全年GMV同比增长13%,从上年的1310亿元人民币增至1482亿元人民币。

19Q4毛利润同比增长30.0%,由上年同期的54亿元人民币增至70亿元人民币(10亿美元)。19年全年毛利润同比增长21.2%,由上年的171亿元人民币增长至207亿元人民币(30亿美元)。

Non-GAAP下,Q4归属于唯品会股东的净利润同比增长111.4%,从上年同期的9.136亿元人民币增至19亿元人民币(2.774亿美元)。19年全年归属于唯品会股东的净利润同比增长84.4%,从上年的27亿元人民币增至50亿元人民币(7.201亿美元)。

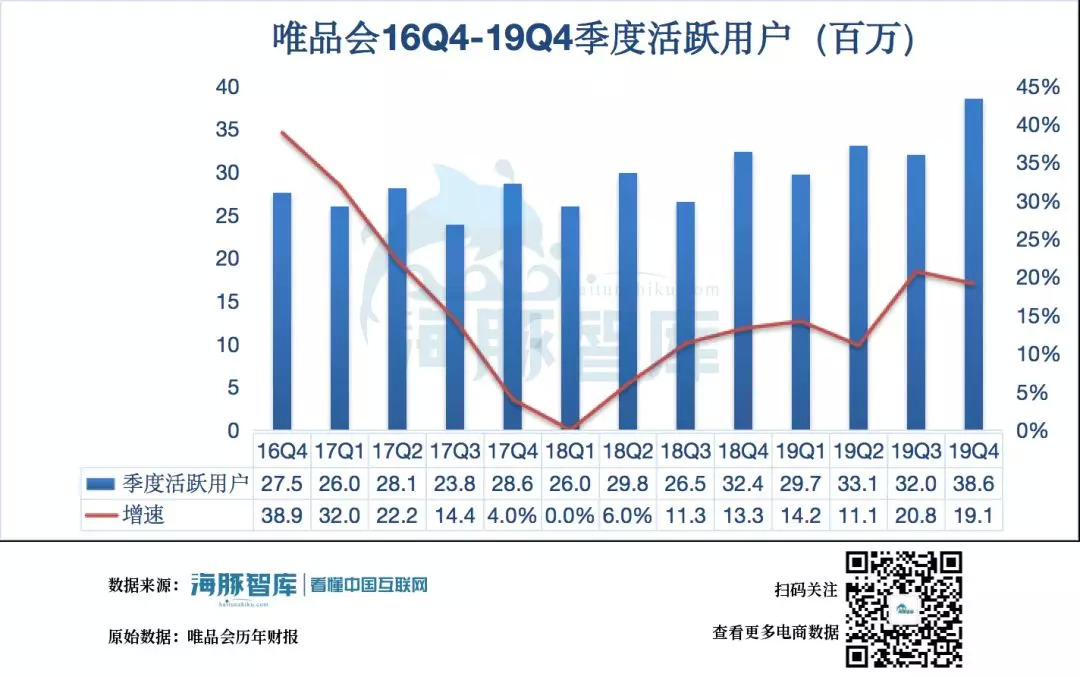

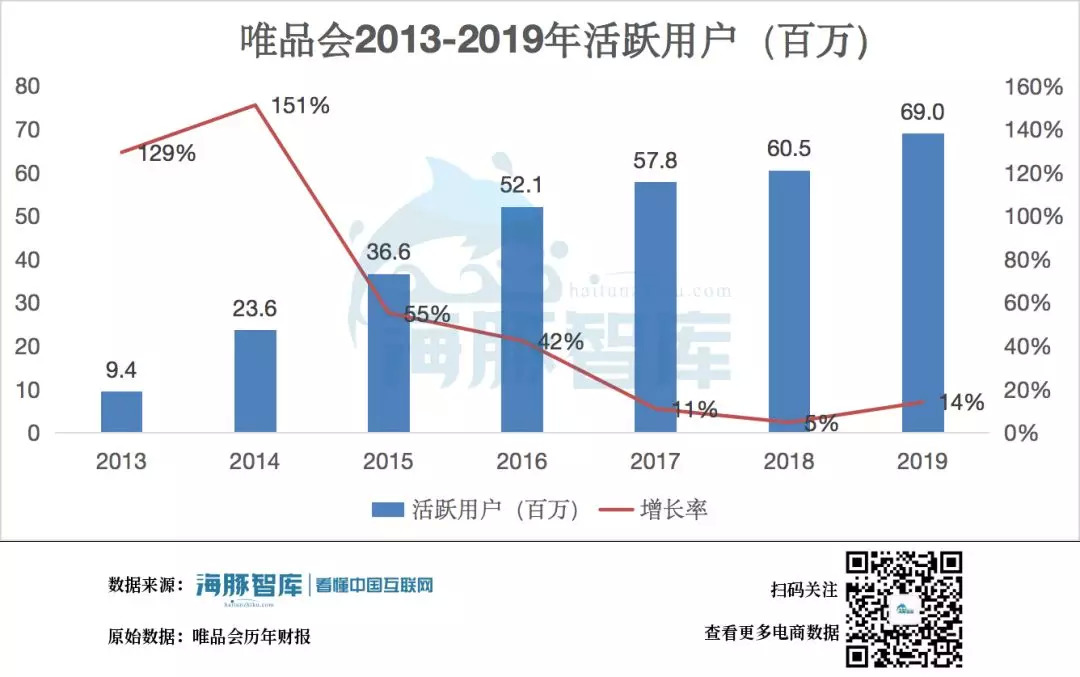

2019年第四季度的活跃客户从上年同期的3240万增加到3860万,同比增长19%。2019年全年活跃客户由上年的6050万增加到6900万,同比增长14%。

2019年第四季度的总订单5同比增长24%,从上一年的1.403亿增加至1.746亿。2019年全年订单总量同比增长29%,由上年的4.374亿份增至5.663亿份。

唯品会价值逻辑:经济低迷下,特卖模式反成香饽饽

其实唯品会也曾是出名的“妖股”,12年初,世界经济都在从雷曼倒闭的影响下缓慢恢复中,中概股普遍低迷,唯品会流血上市,股价一度跌至4美元,最终5.5美元收盘,开盘当日股价下跌了15.38%。

而在2012年第四季度中,唯品会实现了首次盈利,开启了股价一路上涨的序章,此后股价一度飞升至30美元每股,被冠以“妖股”名号。

唯品会股价真正上涨的逻辑在于,最初唯品会以品牌特卖为核心,用户和营收迅速增长,经济低迷时,特价打折的品牌商品对消费者来说更具有吸引力。我们可以看到,在美国,维多利亚的秘密,forever 21等零售品牌做不下去时,量贩折扣的Costco和品牌折扣TJX连锁却反而愈做愈勇,越做越大。

从活跃用户的人数增长来看,唯品会19年度的活跃用户增速明显高于18年度,这主要是因为唯品会和快手合作,开始拓展下沉市场。

唯品会16Q4-19Q4季度活跃用户 数据来源:唯品会历年财报 海豚智库整理

唯品会2013-2019年度活跃用户 数据来源:唯品会历年财报 海豚智库整理

受下沉市场带来的活跃客户总数增长的推动。唯品会 19Q4 营收为 293 亿元人民币,同比增长12.4%,可以看到因为下沉市场,唯品会的营收增速又开始增加,新的增长市场已经找到。

唯品会16Q4-19Q4营收 数据来源:唯品会历年财报 海豚智库整理

因经济越低迷,打折越狠,客户越多。唯品会的股价在2012 到 2015 年上半年期间到达巅峰,由于经济萧条,唯品会的生意模式反而体现出非常好的抗周期特性。

此次疫情,对经济的影响不亚于08年,人民购买力下降,则会寻求便宜的替代品,因此过了疫情影响后,长久来看唯品会的品牌折扣反而需求会增大。

唯品会向平台转型失败,卖品骏物流,回归垂直电商

在国内强敌四绕的电商环境中,前有阿里、京东后有拼多多,阿里是大平台,全品类,京东垂直于3C开始,后期重点卖服务,拼多多以低价为切入点,他们都找到了自己的位置,唯品会初期的品牌特卖也正是自己的独有护城河,但是中期唯品会的业务拓展与其用户调性严重不符,毕竟让那些买品牌折扣的小资们忽然看见平台上还卖其他接地气的商品时,反而会觉得逼格不够,造成反效果。

所以中期唯品会股价一路下跌,不仅仅因为数据增速放缓,而是和其公司战略有关,唯品会一度尝试平台化、拓品类、开展物流及金融业务,但未带来显著效果,反而险些影响其护城河,资本市场用脚投票,股价开始进入下跌模式。

2018 年四季度至今,唯品会终于发现唯有差异化、垂直化才是在这乱世纷争中的存活之道,开始重新梳理业务,回归到特卖,出售品骏物流,从做加法到做减法,唯品会股价重启增长,到今天重新站稳百亿市值。

出售品骏物流,履约费用下降,现金流情况改善

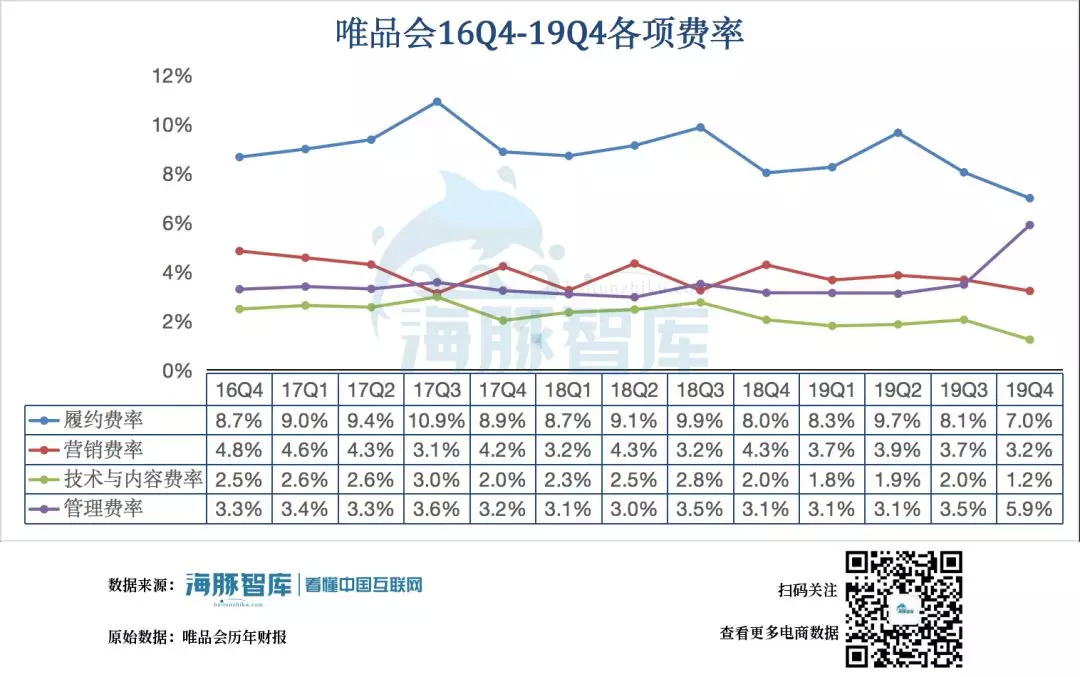

卖出品骏物流宣告着唯品会彻底放弃平台化,转而垂直化的标志,物流非常烧钱,需要长年投入巨大的基础设施费用,占用大量现金流,对财报的影响也非常大,关键唯品会属于垂直电商,转型平台失败,业务量还没有那么大,应该是在慎重的权衡下,卖出品骏和顺丰合作,将履约成本从十几元下降到4-5元。从订单量看,每年将会节省大概50亿左右的费用,怪不得收购消息一传出,股价应声大涨。

因为并购,Q4支付了大量管理费,不过这是一次性的。而由于出售品骏物流,履约费率降低到了历史最低仅7个点。

唯品会16Q4-19Q4年度活跃用户 数据来源:唯品会历年财报 海豚智库整理

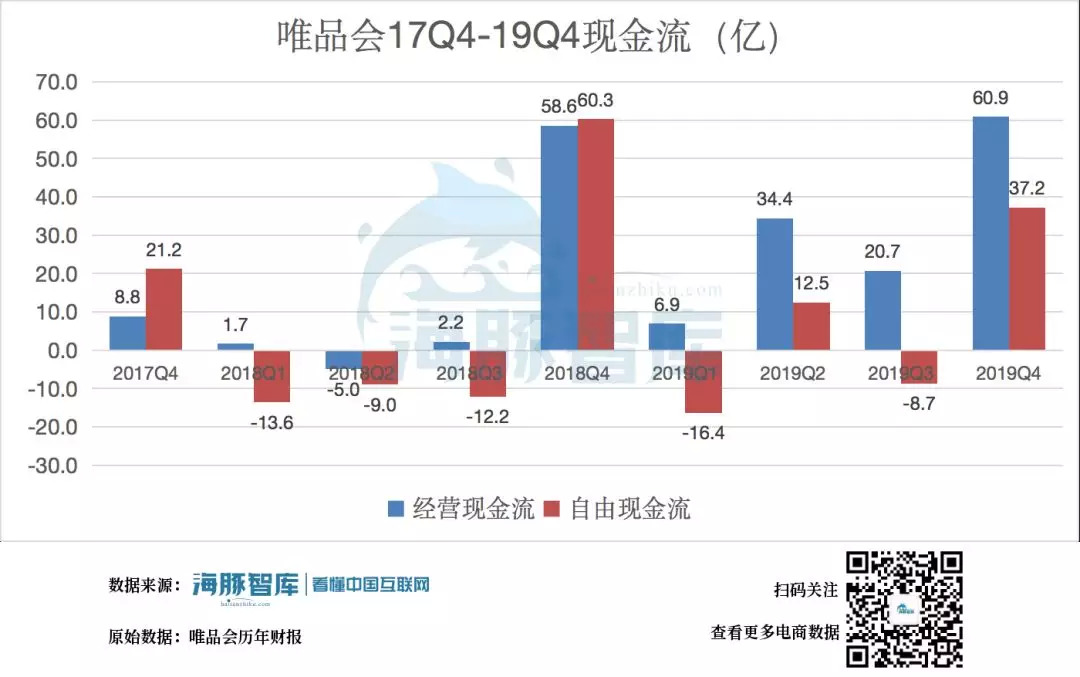

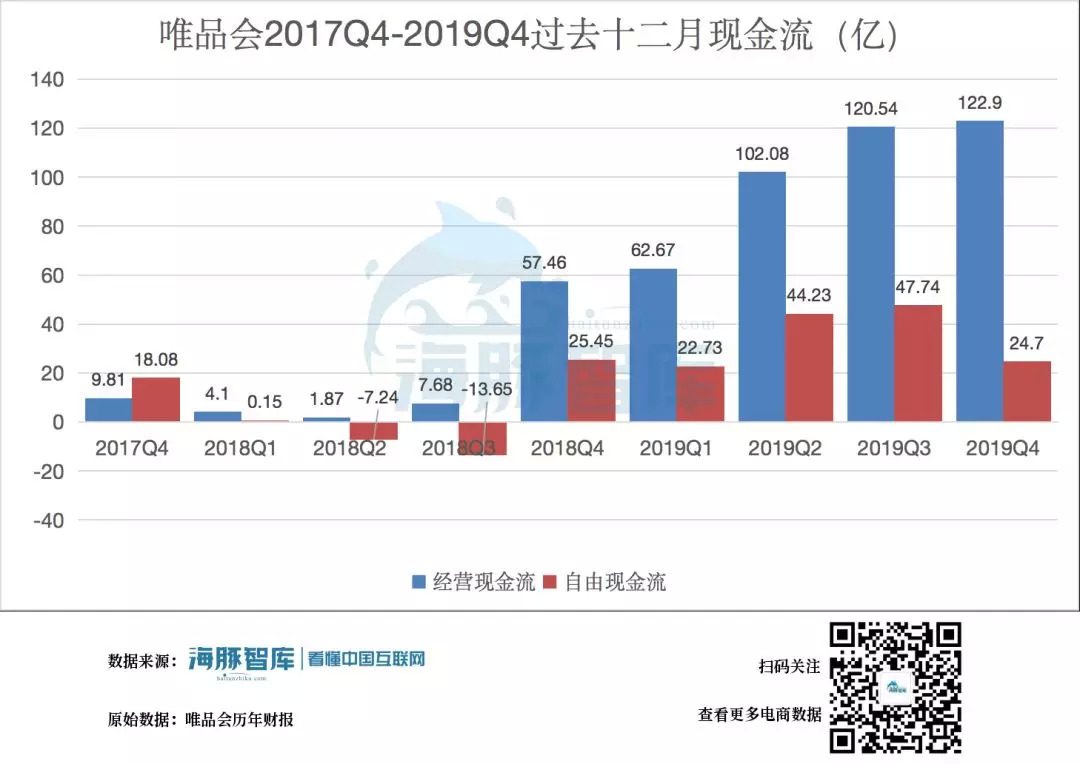

19年四季度,唯品会无论是经营现金流还是自由现金流都大幅度好转,尤其是自由现金流!这主要是唯品会年底的促销活动和行业特点有关,也和出售品骏后手中获得了大量现金流有关。

唯品会17Q4-19Q4现金流 数据来源:唯品会历年财报 海豚智库整理

毛利润增长秘诀,折扣服装为主要品类

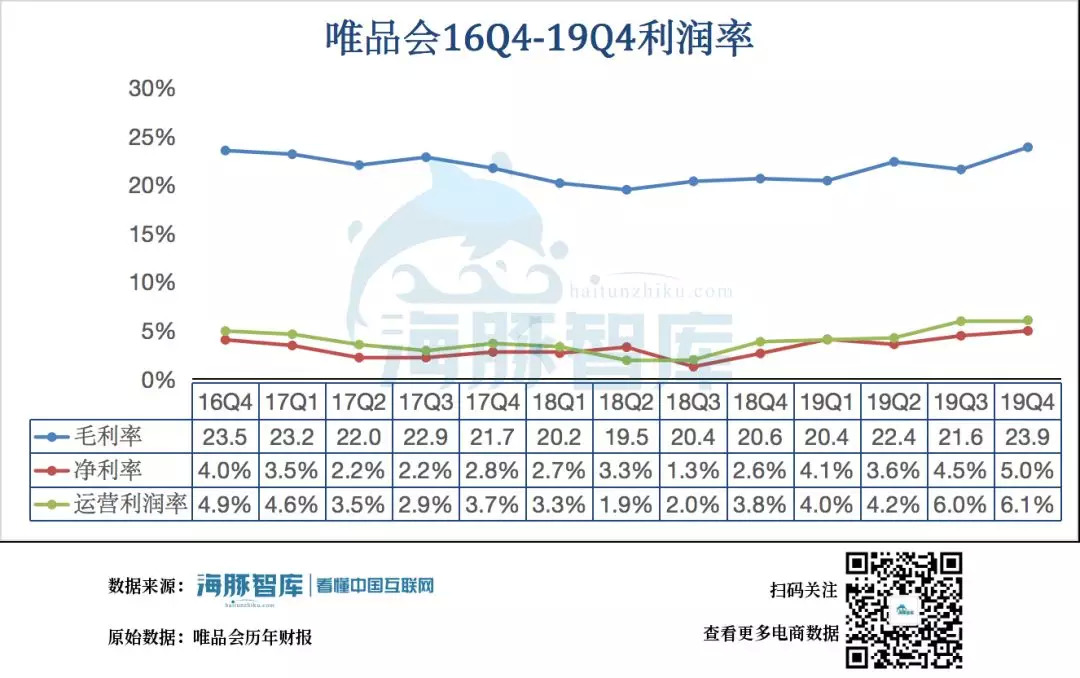

此次唯品会股价受到追捧的另外一个主要原因是因为,唯品会毛利润同比增长了30%,由上年同期的54亿元人民币增至70亿元人民。Q4毛利率提升到23.9%,同比提高3个点,净利率,营业利润率都明显较上季度明显提高。

唯品会16Q4-19Q4利润率 数据来源:唯品会历年财报 海豚智库整理

要知道毛利率越高,说明这个企业在行业里护城河越深,竞争力越强。毛利率提高的另外一个秘诀是因为,唯品会在核心业务上选择了高利润的服装类业务。在2019年第四季度,服装相关类别占总GMV的70%以上,同时配合一些美妆或其他用品,搞一些抢购活动拉动人气。

在“最后疯抢”和“唯品快抢”两个折扣频道的贡献下,唯品会总GMV得以增长,“最后疯抢”和“唯品快抢”对GMV的贡献率环比提升13pct至42%。以上“可见如“最后疯抢”和“唯品快抢”两个折扣频道就做了不少贡献。”

一般情况下唯品会0.5-1折拿到厂商尾货,最后3折卖出去。服装行业里普遍高毛利率,低净利润,国内服装行业里最赚钱的应该算海澜之家,三季度海澜之家的净利率为17.7%。因此唯品会如果能优化费用,净利率的提升还是有一定空间的。

唯品会最初主要引进海外高端品牌,吸引了一批高质量的种子用户,现在唯品会的定位是线上“奥特莱斯”,唯品会目前有超过3万个品牌的特价商品。

唯品会之所以尝试线下业务,主要是借鉴了美国一个上市公司TJX,TJX最开始是一家处理尾货的公司,现在已经变成平价百货公司,主要服务中产阶级女性。全美有4000家门店,出货能力极强,目前市值700亿美元。在美国零售行业普遍低迷的背景下,市值大幅超过梅西百货,创造了美国百货业的奇迹。

唯品会有没有可能成为中国的TJX呢。他们有相似点,虽然都是做品牌尾货起家,但是现在的唯品会发展却极具中国特色。

TJX一开始就定位中产,旗下门店出售的品牌都是一线大牌,比如华伦天伦、Gucci、Givenchy、D&G、CELINE、LV等重奢品牌; Coach、Furla、MK、Rebecca Minkoff、Kate Spade等轻奢鞋包品牌;以及雅诗兰黛、SKII、娇韵诗等一线化妆品品牌。

一位资深奢侈品行业运营人士透露,唯品会现在主要和大众品牌合作居多,定位大众特卖。国内品牌给唯品会专门开一条线。因此唯品会其产品虽然也是品牌特卖,但更切合中国市场,尤其是下沉市场人群喜好。

奢侈品圈,流行一句话。中国精英和美国同步,草根跟越南同步。“最无知”的人创造了腾讯淘宝以及拼多多这些最大的互联网公司。中国市场,得屌丝得天下。

唯品会由于前几年平台化做的太杂,已经不太符合一线奢侈品品牌的合作要求,高端奢侈品品牌对品牌维护要求特别高,非常在乎声誉,其次,才是销量,任何打折都是毁品牌的,就是降低它的品牌价值。当一个品牌被一些不合适的人买到。一些高端客户的存在感和炫耀性都会减弱,他们就会找其他更高端的品牌。

富人拼命在创造阶级鸿沟,穷人拼命在抹去这个阶级鸿沟。这些都是不可调和的矛盾,因此国际一线品牌十分谨慎的选择的自己的合作渠道,转战下沉市场的唯品会已经选择了后者,正走向中国特色的品牌折扣之路。

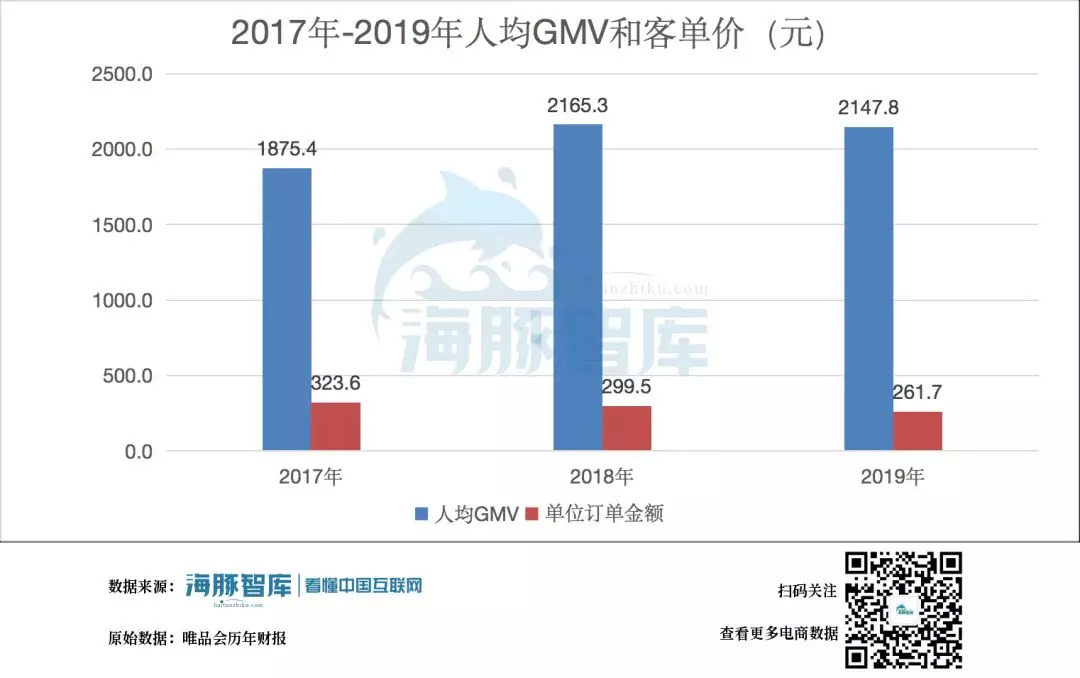

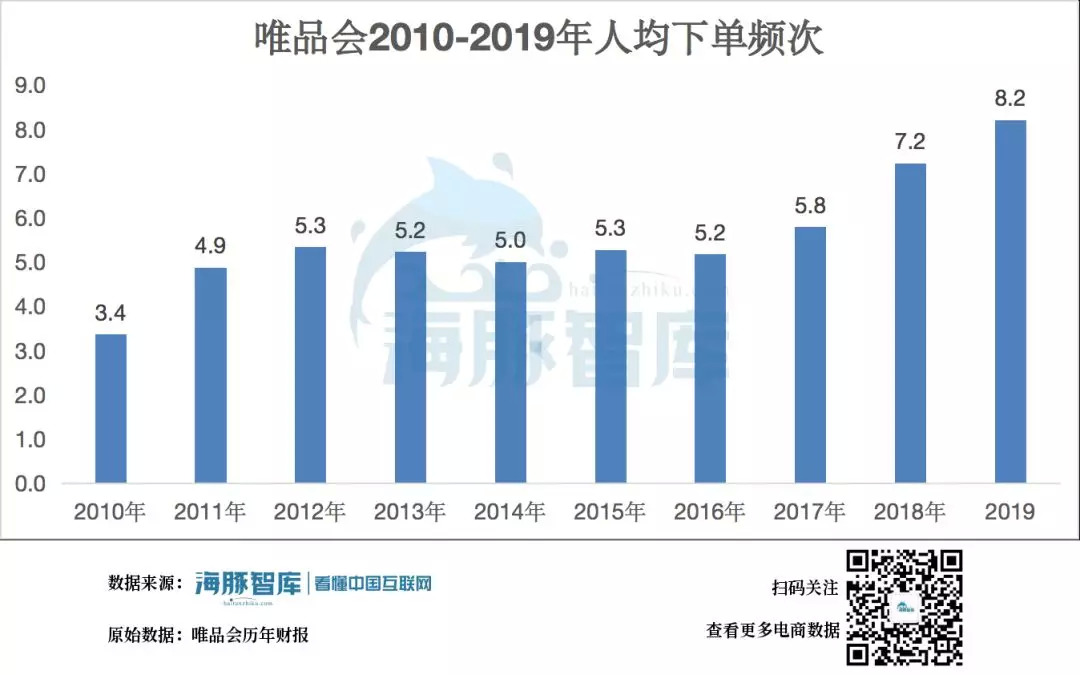

从开拓下沉市场后,客单价和人均GMV只是略微下降,这是因为下沉市场的购买力正在显著提高。同时将免邮门槛从288降低到88后,人均消费频次也提升到了每年8.2次。

唯品会2017年-2019年人均GMV和客单价 数据来源:唯品会历年财报 海豚智库整理

唯品会2010年-2019年人均下单频次 数据来源:唯品会历年财报 海豚智库整理

疫情对唯品会的影响

刚好转的唯品会现金流下一季度将面临严峻考验,疫情对服装行业受冲击巨大,唯品会财报中也确认了此点,由于疫情影响,一季度服装需求大幅度减少,唯品会预计,在2020年第一季度净收入总额将在171亿元至181亿元之间,同比下降约15%至20%。

疫情对现金流的影响也不小,唯品会目前的几百家线下店,也会收到一波不小的冲击,本来最适合线下消费场景的春季,大家都因为躲避病毒不能出门,可是房租、工资还是要出的,唯品会CEO沈亚表示线下实体店目前处于微亏损状态。这一波影响至少要到Q2下半段才会好转。

过去十二个月的现金流情况来看,自由现金流略有下降,可能是开设线下店等资本支出造成。

唯品会17Q4-19Q4现金流(TTM) 数据来源:唯品会历年财报 海豚智库整理

这几个月对唯品会的现金流确实是次考验,幸好刚卖了品骏,手中有钱,唯品会才能稳稳度过危机。

疫情是黑天鹅事件,所以这次疫情对线下的影响是一过性的,不能因噎废食,但沈亚表示,线下实体店还在探索阶段,不会投入过多利润进入实体,虽然这样唯品会的利润比较稳定,但是想象力空间却大打折扣。这样一来,唯品会的业绩压力全部来自于线上了。

增设线下渠道,是为了更持久的竞争力

唯品会做的是品牌特卖,品牌清理库存要的是快,快速清空库存,快速回收现金流,快速周转资金,一旦周转不及时,一个打折品长久没有销售出去,也会对品牌造成更坏的影响。因此有大量线下渠道出货的TJX是品牌的最爱。

不仅仅作为渠道,线下体验店还可以作为前置仓使用,可以节省仓储费用,加快配送效率,增加消费者满意度。

光做垂直电商显然是远远不够的。虽然目前垂直电商足以让唯品会吃穿不愁,但是未必能带来更多增量,不仅唯品会的自身线上增速已经放缓已久,来自其他平台的压力也迫在眉睫。

天猫奢侈品专享平台LuxuryPavilion已拥有超过100个重要奢侈品品牌,疫情期间,各大奢侈品牌也纷纷和京东展开合作,像天猫、京东这类有流量的,信誉相对好的大平台来说,显然会挤压唯品会的生存空间,唯品会总不能坐以待毙,指望天猫、京东奢侈品部的高管们都是笨蛋吧?

为了避开线上激烈争夺,唯品会应该抓紧机会,把线下品牌连锁体验店尽快布局起来,快速形成渠道规模性,让品牌商离不开,这才是唯品会最新也可能是最后的机会。

是转战下沉市场的唯品会更有想象力,还是拿出魄力,孤独一掷的去向线下700亿市值的方向前进,唯品会需要做出选择。不管哪条路,都比转型平台靠谱。

评论