记者 |

编辑 | 陈菲遐

*ST富控(600634)的37亿元自救行动尚在继续。

3月7日,*ST富控再次更新了第三版重大资产出售报告书(下称“交易草案”)。公告称,经与受让方达成协议,公司股权转让协议的有效期从“180个自然日”变更为“300个自然日”。这意味着,受让方PLATINUM FORTUNE, LP(下称“PFLP”)与*ST富控的这场离奇交易还将继续推进下去。

此次交易标的是*ST富控旗下子公司宏投网络拟出售其全资子公司英国Jagex Limited(下称“Jagex”)公司的100%股权以及宏投网络(香港)有限公司(下称“宏投香港”)100%股权。根据交易草案,两家公司打包价为人民币37亿元。

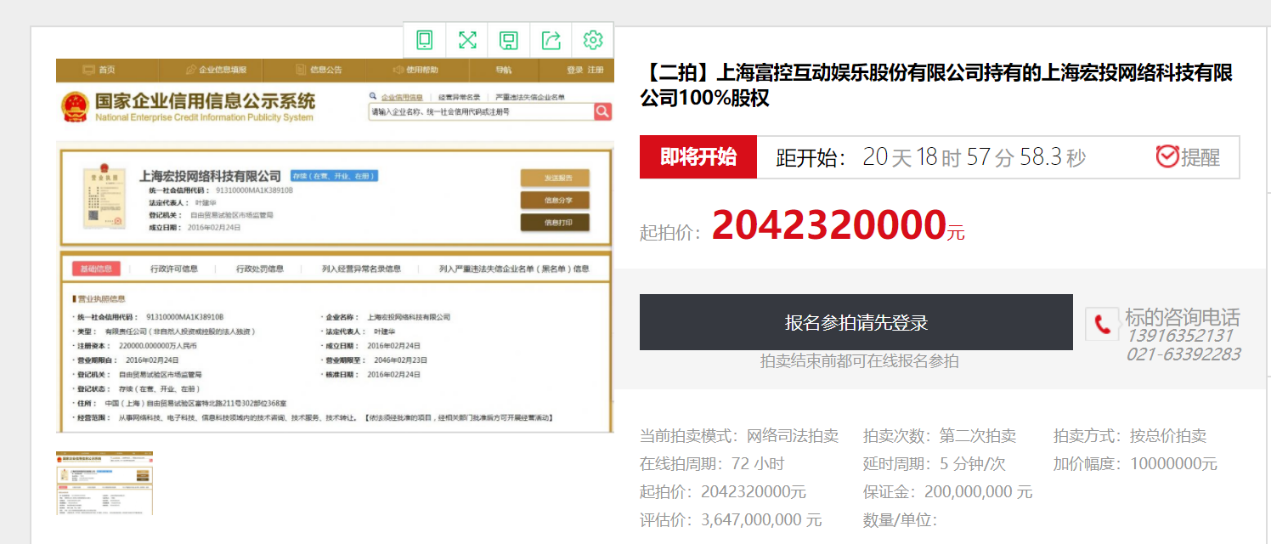

蹊跷的是,*ST富控对其子公司宏投网络的控制权早已被司法查封且正在司法拍卖过程中。根据“公拍网”上司法拍卖频道(www.gpai.net/sf/)记录和显示,上海富控互动娱乐股份有限公司持有的上海宏投网络科技有限公司100%股权的第二次司法拍卖将于3月29日公开举行,起拍价为人民币20.42亿元。

需要明确的是,宏投网络名下最主要资产就是Jagex,其名下的其他资产几乎可忽略不计。也就是说,虽然司法拍卖的标的物是*ST富控所持宏投网络的股权,而宏投网络对外转让的是Jagex的股份,但实际上几乎可以视作是同一资产标的。如此“一鱼二吃”的操作真的合法吗?细看交易草案,不难发现*ST富控正在上演一出冒进的生死自救。

“生死时速”的自救

PFLP与*ST富控的交易草案最早可以追溯到2019年6月27日。当时PFLP与*ST富控签署协议,拟以5.3亿美元(约合37.1亿元人民币)收购其子公司上海宏投网络可以有限公司(下称“宏投网络”)100%股权。然而,该交易尚未达成,*ST富控就因与华融信托、民生信托的债务纠纷,被法院强制拍卖旗下资产。

3月7日公布的第三版交易草案中也提到了这一风险。草案中明确,2020年3月4日,宏投网络股权已被上海市第二中级人民法院公告进行再次拍卖,拍卖的时间为2020年3月29日10时至2020年4月1日10时止,再次拍卖的起拍价格为20.42亿元。并且,在草案第二节第八章中也明确提及主要债权人民生信托和华融信托都明确反对。

这已经不是第一次被拍卖。宏投网络100%股权于2020年2月22日被法院第一次拍卖。尽管起拍价25.5亿元远低于PFLP的报价37.1亿元,但还是无人问津,最终流拍。

这场一鱼两吃的交易,根据*ST富控的解释称,旨在解决上市公司迫在眉睫的巨额债务问题,是上市公司在危机条件下全球范围内主动寻求更高价格买家的自救行为,避免被动司法拍卖条件下可能发生的标的资产大幅度折价。

显而易见的是,*ST富控一意孤行地想要通过交易来出售股权,目的就是为了抢时间、避免资产被司法拍卖。根据中伦文德胡百全(前海)联营律师事务所主任林威博士的介绍,这背后的原因可能与司法拍卖的流程有关。林威博士解释称,一般来说法院通过在网络上公开拍卖的资产的最终拍卖成交价,可能会低于真实价值和评估价。特别是对于作为拍卖标的是非上市公司的股权而言,由于公众并不真正清楚股权的真实价值、不了解公司的实际运营情况,很少有人敢于贸然出手。而且,司法拍卖成交之后,拍卖所得款项也都由法院根据法律规定和法院判决的具体情况一一处理,除非依法处理后还有剩余款项,否则与*ST富控债务人无关。

截至2019年9月30日,*ST富控涉及诉讼及仲裁案件共60笔,涉案金额约81.21亿元。因此,即便司法拍卖的最终成交价等同于评估价,所得拍卖款项对于*ST富控的负债而言,也仅仅是杯水车薪。*ST富控竭尽所能,避免司法拍卖最终落槌成交,而通过宏投网络向境外买家出售Jagex,似乎是其能够想出的解决方法。

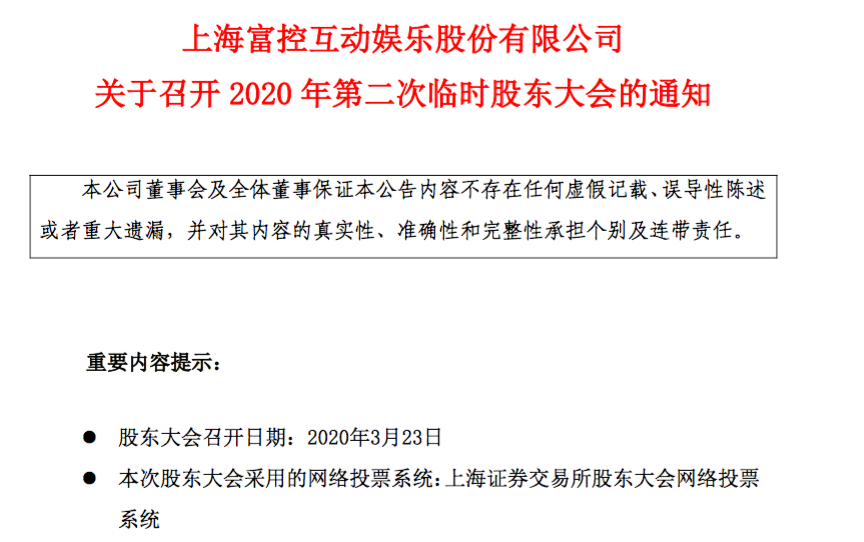

这场自救式的交易,必须要赶在宏投网络被第二次司法拍卖之前完成,即2020年3月29日之前。为了交易可以顺利在3月29日之前进行,*ST富控还公告将于2020年3月23日召开临时股东大会,审议该交易方案。

风险重重的交易

不同于往常交易草案详细披露交易对手以及交易标的,此份交易草案的笔墨重点主要着力于风险提示。交易草案中共揭示了23个重大风险提示。而不同于以往“走流程”式的风险提示,这起37亿元的交易中是真正存在着巨大的风险。

风险之一就是上文提及的标的公司母公司股权被司法拍卖导致本次交易无法进行的风险。事实上,对于法院正在进行司法拍卖,而上市公司却擅自出售资产的这一行为,法律风险巨大。但在此次上市公司聘请律所出具的法律意见书中,似乎也未能直面相关问题和风险。对此,林威博士认为,根据《刑法》及相关司法解释的规定,擅自处置被查封、扣押、冻结的财产属于刑事犯罪(《刑法》第314条,非法处置查封、扣押、冻结的财产罪),在本案中也可能会构成拒不执行判决罪(《刑法》第313条)。

结合目前的情况来看,*ST富控公告中所涉及股权变更也存在极大风险。根据天眼查数据显示,宏投网络的股权于2020年2月17日出现一则变更,变更后新增了上海澄名网络科技有限公司(下称澄名网络),原*ST富控100%的持股比例下降为了66%,澄名网络的持股比例为34%。虽然澄名网络是通过增资的方式成为宏投网络的新股东,但本次变更也可能减少了*ST富控在Jagex中的权益。此外,在上海市第二中级人民法院在网络上发布的前后两次拍卖信息中,都明确提及拍卖标的宏投网络的全部股权都归属于*ST富控。相关变动是否经过包括处置法院在内的各利益相关方所知晓和同意,公告中并未披露。

除此之外,虽然*ST富控尚未进入破产重整的程序,但作为在司法程序中的执行申请人,债权人的态度也十分关键。如前所述,*ST富控的两大债权人华融信托和民生信托均表示反对该方案,并且债权人有可能向法院申请撤销本次交易,这一风险不可忽视。

此外,*ST富控的巨额债务也是该起交易的重要风险之一。自2018年1月,公司及实际控制人因涉嫌违反证券法律法规被证监会立案调查起至今,上市公司面临大量借贷纠纷引发的巨额诉讼及或有负债。根据公告,*ST富控涉及诉讼事项共计60笔,合计金额约81.21亿元。而上市公司的总资产仅为43亿元。*ST富控已连续两年陷入负资产的处境。

而交易中最大的疑问来自于交易对象。此次交易为现金交易,根据草案,资金来源为自筹。以37.1亿元报价,收购一个司法拍卖的25.5亿元都无人问津的资产,背后的交易对手令人十分好奇。但是无论是天眼查还是交易草案的披露,都对交易对手Platinum Fortune LP(PFLP)的身份披露甚少,仿佛身在迷雾中。

根据草案,PFLP设立于2019年4月11日,其股东为PSI和PAEL。其中,PSI持股2%,PAEL持股98.00%。PFLP的有限合伙人为PAEL,其最终受益人为HUANG, Dixi,并由实际出资人OR, Dan Lei先生出资。HUANG先生、OR先生与PAEL三方于2019年5月10日签署《可转债投资协议》,该协议于2019年6月5日经香港监誓员见证。

但是HUANG, Dixi与OR, Dan Lei这两位神秘的出资人究竟是何背景,资金从何而来,交易草案中只字未提。对此,林威博士指出,在涉及上市公司并购重组的案例中,资金来源始终是证监会和交易所近年关注的重点。交易所对于“收购资金来源问题”的关注,这几年的出发点一直是严格控制高杠杆,本质上是为了保护中小投资者的利益。近年以来盛行的高杠杆收购,以赵薇30倍杠杆收购万家文化作为高潮,目前市场上的此类行为已经在相当程度上得到了遏制。此公告发出后,证监会或交易所是否会特别关注,还有待进一步观察。

交易标的资质如何?

从PFLP的37.1亿元报价,到司法拍卖的25.5亿元无人问津,宏投网络到底价值几何?

2016年与2017年,*ST富控曾先后以16.3亿与22.3亿的对价,分批并购了宏投网络51%与49%的股份,合计花费38.6亿元。宏投网络本身是一家空壳公司,核心资产是其持有的Jagex100%股权,这也是历次收购真正的目标。

Jagex虽然在中国知名度不高,但绝对可称得上游戏史中的传奇。

1999年,Adrew Gower和Paul Gower两兄弟在英国剑桥科学园区成立了Jagex公司,2001年,公司正式发布了第一款游戏《RuneScape》,这款网页游戏运营至今,是世界上第一款为主流大众所接受的MMORPG游戏,时间早于《魔兽世界》。尽管游戏画面略显粗糙,但靠有趣的玩法还是收获了众多粉丝的喜爱,全球至今已有2.6亿注册用户,其受欢迎程度在MMORPG领域仅次于《魔兽世界》。

由于游戏有着超长的运营时间,为照顾部分复古玩家的需求,公司在2013年上线了《RuneScape Old School》,其手游版本于2018年10月推出。

随后,公司进一步加快了移动互联网转型的步伐,于2019年推出全新的安卓版《RuneScape Mobile》,这是一款更加面向未来的移动端游戏,其IOS版将于2020年上线。

显然,如果Jagex移动端转型顺利的话,其业绩是有进一步上升空间的。

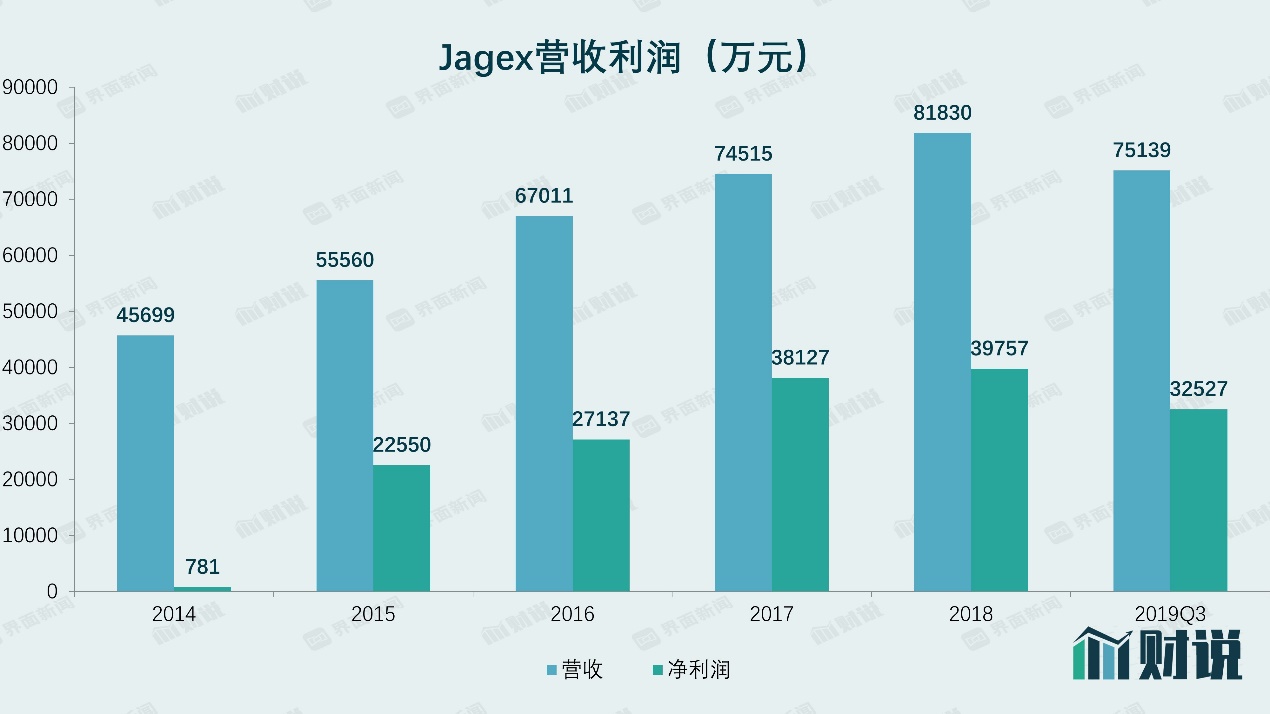

从业绩情况看,Jagex从2014年来保持稳健增长,2018年实现营收8.18亿元,净利润3.98亿元,净利率近50%,根据其2019年前三季度的表现,2019全年仍有望继续增长。

按照PFLP给出37.1亿元交易价格,对应2018年市盈率为9.3倍,估值较为公允。

但需要留意的是,Jagex是*ST富控的核心资产。无论是拍卖还是交易,在出售完Jagex之后,*ST富控将成为一家营收仅为367万元的“空壳”公司。与此同时,公司的负债却依然高达48.2亿元。*ST富控的这场冒险突进式自救尚在继续。

评论