记者 | 赵阳戈

科创板上会再启,金博股份和天合光能将于3月11日携手闯关。

由于金博股份的产品高度依赖光伏行业,且公司客户高度集中,随着“531新政”等一系列的行业变化,金博股份业绩也势必会受到影响。

此外,背靠中南大学的金博股份,才私有化不到三年,目前公司实控人廖寄乔的持股比例并不高,扣除一致行动人持股后,与单一第二大股东持股比例相差不到1个百分点,存实控人控制权风险。

高度依赖下游光伏

金博股份成立于2005年6月6日,注册资本6000万元,控股股东、实控人廖寄乔,2017年至2019年的营业收入规模分别为1.42亿元、1.8亿元、2.4亿元,净利润分别为2896.87万元、5391.39万元、7767.25万元。

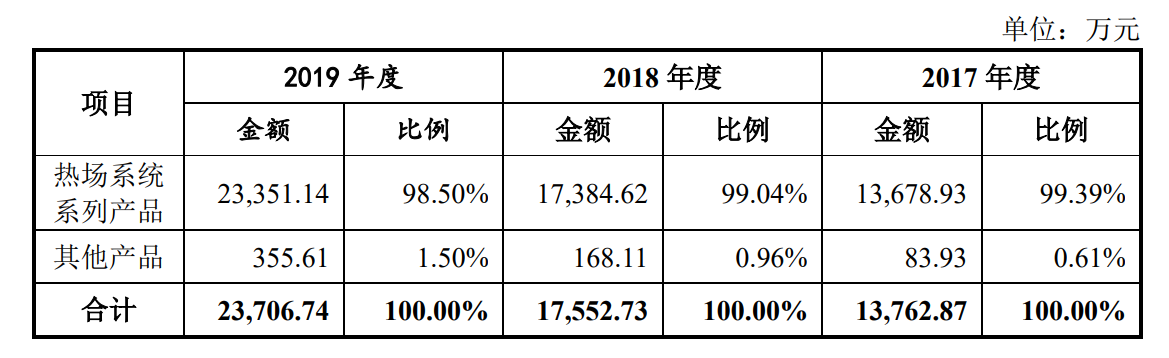

金博股份主要从事先进碳基复合材料及产品的研产销,现阶段聚焦于碳/碳复合材料及产品。报告期内,金博股份主营产品为单晶拉制炉热场系统系列产品,主要应用于光伏晶硅制造领域,主要客户包括隆基股份(601012.SH)、中环股份(002129.SZ)、晶科能源(NYSE:JKS)、晶澳科技(002459.SZ)等行业内主要公司。

由图可见,金博股份高度依赖着下游的光伏产业。

2018年5月,我国“531新政”推出,明确提出提高光伏行业发展质量的同时,也加快补贴退坡,光伏补贴的装机规模和电价标准均下调,使光伏行业产业链产生了结构性调整。据金博股份描述,隆基股份、中环股份、晶科能源等金博股份主要客户,受“531新政”影响,2018年第三季度收入同比增长2.17%、6%、4.29%,较上年同期117.5%、47.45%、20.41%下降明显;受客户经营情况影响,金博股份2018年第三季度收入同比增长22.11%,较上年同期的67.56%下降明显。

到了2019年1月,国家能源局又发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》等政策,长期来看,光伏发电将逐渐进入平价上网时代。短期来看,光伏行业的发展仍然受到国内产业政策影响较大,存在光伏产业政策变动或调整对行业经营产生冲击的风险。很显然,对光伏行业依赖度极高的金博股份也将受到波及。

事实上,金博股份的下游客户也非常集中,2017年、2018年和2019年,公司对前五大客户的销售收入合计占公司当期营业收入的83.7%、86.6%和74.08%,这对于公司来说还意味着主要客户出现问题,对公司将构成不利。

实控人控制权存风险

从金博股份的股权结构来看,公司的股权稳定性和内控都存在不安定因素。

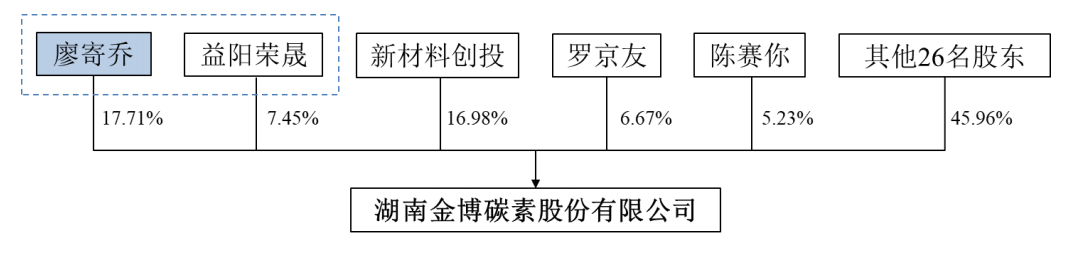

据悉,自2017年5月起至今,廖寄乔为公司实际控制人。廖寄乔直接持有公司17.71%股份,持有益阳荣晟21.34%出资额,并通过与益阳荣晟签订的一致行动协议,合计控制金博股份25.16%的股份,这个比例相对较低。上述的一致行动协议将于首次公开发行并上市三年后到期。

金博股份此次首发完成并上市后,廖寄乔实际控制的公司股份比例将进一步稀释。如果一致行动协议到期后不再续签,或出现其他股东增持股份谋求公司控制权的情形,将可能会影响公司现有控制权的稳定。

另一方面,廖寄乔2017年9月及2018年4月增资的资金中2255万元来源于其向员工、亲戚及朋友的借款,占上述增资资金总额的比例为66.09%。截至招股说明书签署日,上述借款的余额为1885万元。

根据廖寄乔与债权人签署的《借款协议》,利息一年一结,年利率为7%或5%,借款期限届满后,一次性偿还借款本金。上述借款将在2022年至2024年陆续到期,经测算,廖寄乔2020年至2024年每年应当偿还的金额分别为124.85万元、124.85万元、424.85万元、1644.85万元和53.5万元,合计2372.9万元。

据介绍,廖寄乔未来每年还款的资金来源主要为工资、奖金、个人家庭积累及持有的公司股份的分红等。但如未来公司的经营状况、分红政策发生重大变化,将可能导致廖寄乔不能按期偿还借款,那么则存在实际控制人持有的公司股权有可能被债权人要求冻结、处置的风险,并对公司股权结构的稳定产生不利影响。

也因此,借款之事屡被监管层问询。

和中南大学什么关系?

金博股份有着很深的中南大学背景。

廖寄乔,公司实控人、董事长、首席科学家,是中南大学材料学博士研究生学历,工学博士学位,正高二级研究员,1992年6月至2019年6月,还任职于中南大学粉末冶金研究院。廖寄乔曾受中南大学委派于2007年11月至2011年4月兼任粉冶中心董事,2011年5月至2019年5月兼任粉冶中心董事及总经理、并兼任部分下属子公司董事长职务。

公司董事、总经理王冰泉,有中南大学工商管理硕士学位。

董事、总工程师李军,拥有中南大学材料物理与化学专业硕士研究生学历、工学硕士学位,曾于2007年9月至2010年7月,中南大学硕士研究生学习。

独立董事陈一鸣,曾于1995年3月至1998年8月,中南大学粉末冶金厂总工程师助理;1998年9月至2002年2月,中南大学博士学习。

在2011年8月18日,公司与中南大学签订了《产学研合作协议》,充分利用高校的人才和技术优势,加快企业新产品开发进度及科研成果的转化,加强学校同企业之间的合作,实现学校与企业的资源共享。协议约定有效期为十年。根据《产学研合作协议》,对于产学研项目研制的产品或科研成果,金博股份都拥有其知识产权。

而在IPO之际,2019年8月27日,中南大学还出具过一份《确认函》,确认“金博股份目前享有的全部专利(包括已授权专利和申请中专利)及非专利技术均不构成本单位具有任何权利的职务发明,本单位对金博股份名下的所有专利及非专利技术不享有任何现有或潜在的权利主张,不存在任何纠纷或潜在纠纷。”

其实,中南大学还曾经为金博股份的实控人。

历史资料显示,金博股份自2005年6月设立时起至2017年5月的控股股东为中南大学粉末冶金工程研究中心有限公司。该粉冶中心自设立至2019年7月的实际控制人为中南大学。故2005年6月至2017年5月,金博股份实际控制人为中南大学。直到2017年5月,金博股份实际控制人才变更为廖寄乔。

关于这一点,在监管层的问询中也反复被提及,金博股份也相应做了解释。那么监管层方面是否会释怀呢?3月11日上会时将揭晓答案。

评论