说明:本文是《亚马逊上天,苹果落地》下篇,由新加坡金融公关集团FPR董事长国际章及战略顾问周掌柜在“千亿CLUB”首发。本文主要针对上市公司和创新公司的董事长、CEO、CFO,以及战略层面高管,提供华尔街全新估值视角,助力公司战略提升!。

《亚马逊上天,苹果落地》(上)获得读者追捧,国内外多家知名媒体转载,也在业内掀起了激烈的讨论——赚钱重要还是布局重要?!

争论中,几家上市公司的董事长对此难以释怀,“亏钱的公司怎么打过赚钱的公司?真是见鬼了!”在他们眼中,印钞机公司苹果依然是无比神圣的。

于是国际章和周掌柜应邀再次书写下篇《揭秘华尔街全新估值法则》,既要弄清问题,也要团结同志,给上市公司高管和广大读者呈现一个全新的估值逻辑。(预警一下:由于本篇涉及很多金融算法,略显枯燥。)

我们先来看下面的一组数据——美国标准普尔(S&P)指数股截止到2015年9月25日,亚马逊的表现脱颖而出,股价上升76%,远远超越了同期苹果的14%,成为标准普中表现最亮丽的个股。然而,利润方面,亚马逊2015年1-6月微亏,而苹果1-6月的净利润为243亿美金,同比增长超过40%!(老板们可能再次受刺激了)

坦率的说话,破解这个秘密,真的需要一点为人民服务的钻研精神,国际章和周掌柜带着伟大的好奇心,深入研究了华尔街前十大券商给亚马逊和苹果的估值报告,通过对比分析和总结,我们找到了华尔街的几个重量级的全新估值法则。

这几个法则清晰的描述了华尔街以及整个国际资本市场对“潜力市值”的全新描述,也对我们审视企业价值提供了全新的方法和逻辑路径。(潜力市值的核心是投资界对一家上市公司成长空间的认可,包括:商业模型成长空间、业绩预期管理即价值管理、市场购买意愿即价值传播和明确可期的综合体现)

时代真的变了,土豪般的PE估值逻辑正在被全新的“潜力市值”模型替代。亚马逊吹响了这个新时代的号角。下面为大家一一呈现“潜力市值”五大魔法:

潜力市值魔法(一):投资人更愿意给“扭亏为盈”预期以慷慨估值

华尔街的十大券商分析师中的九家预测亚马逊2016年会扭亏为盈,每股利润(EPS)从负的0.52美金到正的2.56美金;而同样的十大华尔街券商中,给苹果明年的预期确是EPS增速从2015年的40%下降到2016年的19%。

人类有一个共同的本性就是“追求更好”,有时候庸俗说法叫做“喜新厌旧”,体现在投资领域是对“更性感”价值的永恒追求。苹果年复一年的给予投资人高增长,这和一个美女不断买顶级化妆品化妆一个意思,而亚马逊从来不曾给过投资人盈利的预期,但是却悄然开始盈利了,好比一个从来没有被认可的邻家女孩突然间盛开绽放,谁更性感?另一个不恰当的比喻——包养的情人有一天突然送给你一张支票。这个震惊应该是超越惊喜的。

国际章对此给上市公司管理者的建议是:第一,尽量不要陷入持续高增长的陷阱,这个陷阱需要向投资者不断证明盈利能力,这是一条不归路;第二,控制好投资者的预期比展现更好的业绩重要很多,亚马逊就是控制投资者预期的典范,所以在真正爆发的时候获得了慷慨的估值。也就是说——将业绩爆发式增长用到“刀刃”上,因为你不可能永远得到资本市场的鲜花。

潜力市值魔法(二):投资人更愿意给“战略成长空间”的公司以慷慨估值

再看看华尔街的分析师们的判断:他们预测亚马逊的电商物流系统在2023-2024年全球市场占有率为29%,呈现垄断事态,而其云平台也将占有4.4%的全球IT开支,第三方销售也会从目前的40%提升到2023-24年的65%。

目前2000多亿美金市值的亚马逊的未来成长空间越来越宽,具有强大的弹性。而目前7000多亿市值的苹果,华尔街对其平均EPS预期是2015 VS 2014,增长45%;2016 VS2015增长8%...我们清楚的看到,苹果的战略成长空间正在逐步衰竭。

尽管苹果在9月15日的新产品发布中,推出了月供式的新销售模式(与运营商的月供类似,但是整体价格便宜9%),受到三星,小米等的侵蚀,增速将大大放缓,未来成长空间的弹性有限。

而对于“战略成长空间”的研究,周掌柜提出的“生态系统竞争理论”很好的解释了亚马逊的崛起——亚马逊比苹果拥有更强大和健康的生态系统,这个生态系统支撑着亚马逊巨大的“战略成长空间”。

潜力市值魔法(三):投资人更愿意给“主动给出市场预测的上市公司”以慷慨估值

亚马逊的贝索斯虽然从不承诺利润,但是亚马逊在华尔街沟通上却非常超前,每个季度在公布业绩的同时,都会公布自己下一季度的业绩预测,并召开电话会议与华尔街的分析师们充分沟通,帮助他们深刻了解亚马逊四大业务板块(媒体、北美电商、全球电商和云平台)的业务进展,发展策略,核心投资和面临的挑战。

以下是亚马逊在发布2015年第二季度业绩时,对自身第三季度业绩的预测:3Q15 收入预计235亿-255亿, 同期增长13-24% y/y. 营运利润预计在(4.8亿亏损)到7000万盈利之间,与3Q14的(5.4亿亏损)比较;亚马逊自我对第三季度的业绩预测,不但好于去年同期的业绩,也超出了华尔街分析师们的平均预测:(5.4亿亏损)-2400万盈利.

然而苹果可能是因为连续强劲的利润成长,并没有主动的引导市场给出业绩预测。华尔街分析师们给苹果的估值却非常保守,用传统的PE来估值,仅仅给苹果CY2016年净利润 11-13倍的PE;真是苹果落地被“狗欺”!

由此,我们对主动引导投资者“潜力市值评估”的公司给予高度的关注,国际章和周掌柜鼓励上市公司通过媒体沟通等多种手段主动给予市场合理的预期,引导市场估值。

潜力市值魔法(四):投资者更愿意给“创新业务估值模型”(EV/EBITDA)以更高估值

这是所有上市公司都会面临的问题,在创新业务发展中会出现这样的矛盾:创新板块往往没有利润,无法用传统的PE来估值,这似乎短期内让公司的投资没有回报。亚马逊也面临同样的问题,但是一个很好的榜样,贝索斯能够引导天才的华尔街精英有创意的来诠释他的魔法企业。

很多专业投行用“上市公司经济价值(EV)/税息折旧及摊销前利润(EBITDA)取代PE,合理的解释了贝索斯的创新业务商业模型。EV(Economic Value)= Market Capitalization – Cash + Debt(上市公司经济价值=市值-现金+债务),EBITDA = Earnings before interest,tax, depreciation and amortization,广泛用于测算一家公司现有在运营业务的盈利能力和现金流。

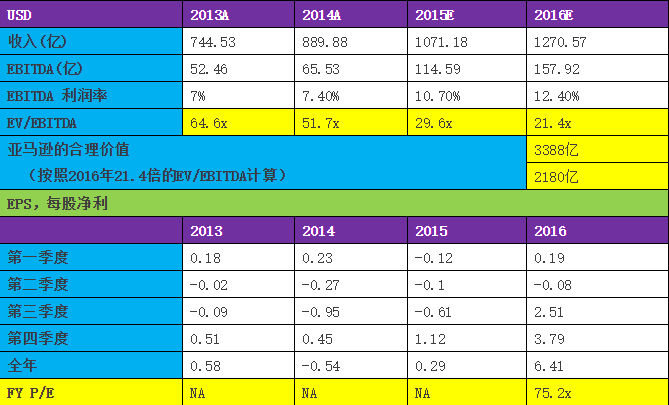

按照以上估值模型,华尔街券商Jefferies在2015.7.24给亚马逊的业绩及估值预测:

Jefferies的估值模型核心是用EBITDA,与营运现金流非常接近,取代利润给亚马逊进行估值,用2016年21.4倍的EV/EBITDA,得出亚马逊的合理价值为3388亿美金,比目前市场给亚马逊的2180亿市值(已经相当于2016年动态PE的75倍!)高出51%。

国际章对此印象深刻,可以看出EV/EBITDA与PE非常接近。 在贝索斯坚持将亚马逊的营运现金流持续再投入,不急于盈利,并利用借贷杠杆的情况下,华尔街用2015年EV/EBITDA 30倍,2016年EV/EBITDA 21倍给予亚马逊估值,解决了PE在不盈利的情况下为无穷大(无法评估)的问题。

EBITDA与营运现金流接近,而营运现金流代表着一个企业自身造血的能力,亚马逊虽然不盈利,可是其EBITDA持续为正,2014年达到了65亿美元,EBITDA利润率也在逐步提升,体现了其商业模式的强大造血能力。为此华尔街的卖方用EV/EBITDA而PE来评估亚马逊投资价值,非常合乎逻辑。从今年以来亚马逊的股价表现也体现的买方对这种估值模型的认可。

华尔街对亚马逊估值模型的调整带给我们的启发是——首先要做一家有战略价值的公司,而不能拘泥于眼前的资本市场评估逻辑,你有好的战略和未来,资本市场自然会给你匹配的价值!

潜力市值魔法(五):投资者更愿意给“传统+创新的生态系统战略布局”以更高的估值

华尔街给亚马逊的另一种估值模型Sum of Parts(板块计算)也非常值得思考。这种估值模型往往使用与一家上市公司有多个核心业务板块,每个业务板块的商业模式与发展阶段不同,造成的成长动力不同,简单粗暴的PE估值无法精准的评估这类企业的价值。

周掌柜从生态系统的角度看是这样:一个企业围绕生态系统布局后,会产生多个业务单元,处于不同的发展阶段,那么整个公司的价值不能用PE来进行评估,用PE来评估的直接后果就是公司的潜力市值被低估。

亚马逊比较有代表性。电商业务发展相对成熟,有成长中的稳定营运现金流,而云平台业务发展不到2年,还处在投入期,短期目标是迅速扩大市场占有率,不惜定期每8-12个月主动减价,快速提高收入,今年1-6月亚马逊云平台业务收入同比增长81%就是很好的佐证,尽管价格同比下降了20%!

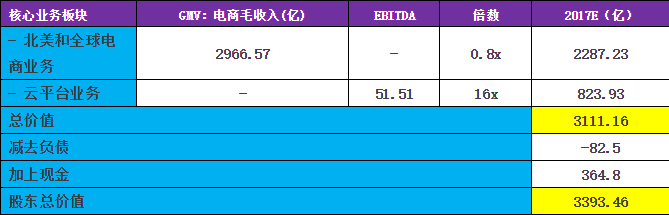

以下是JP Morgan在给亚马逊7月28日的分析报告中用的估值模型。

GMV: GrossMerchandise Value = 电子商务的毛收入=卖出单位数量X消费者单位付费

JP Morgan 将电商业务用2017年0.8倍的毛收入估值,与可比上市公司的0.6倍的17年平均电商毛收入比较,给出了亚马逊这个业务板块价值2287亿;而云平台业务在没有盈利的情况下,用17年的16倍 EBITDA 给出估值823亿,两者相加得出亚马逊总价值3111亿,扣除负债,加上在手现金,最终sum of parts股东价值3393亿。

以上Sum of Parts 的估值模型得出的亚马逊的股东总价值3393亿与Jefferies 用EV/EBITDA 估值模型得出的亚马逊合理价值3388亿非常接近。

国际章点评:“有了sum of parts 估值模型,企业不用再担心由于生态系统布局,主营业务不清晰或模型业务板块不盈利了。资本市场有用不同的估值模型来评估鉴别不同业务的能力”。

每年《新财富》评比从9月开始进入白热化,千亿CLUB的公募基金经理、私募基金经理和卖方分析师们,对2015年的行情普遍比较悲观——政府的“救市”虽然止住了股市进入系统性风险,但是随着中国实体经济的放缓和美联储加息的预期,很难有爆发式的反弹。

一位新锐基金经理说得好,“大家都在寻找新的投资逻辑。目前这种新常态正是体现个人选股实力的好时机。”。

另一方面,上市公司靠并购利润迅速做大市值的可行性愈来愈渺茫,高利润的企业基本来自传统行业,成长性不确定,再融资没有完全重启,上市公司的钱都紧张,加上互联网等新兴行业的布局式并购没有短期利润可以“支撑”市值,反而有成本来“压迫”市值,熊牛市交替的特点是“回归基本面和利润”,不少企业E在下滑中,PE的数字并不吸引人。以上的一切使目前A股单靠PE估值模型来给上市公司估值进入了死区。

回到亚马逊和苹果案例的对比,国际章和周掌柜建议上市公司的管理者们用更开阔的价值判断标准重新审视公司的生态战略布局,能够跳出PE并购的传统思维,在大市低迷的时候,给自己的企业一个全新的起飞视角。

而对于A股的实力派卖方/买方精英们不妨借鉴一下以上华尔街的潜力市值估值模型,对有成长空间和进取心的企业进行全新的价值评估。

最后,让我们重新回顾一下国际章和周掌柜提出的“潜力市值”影响要素,包括“商业模型成长空间”、“业绩预期管理”、“市场购买意愿”和“明确可期的综合体现”四个维度。通过对亚马逊苹果这个经典的对标案例的研究,我们给上市公司董事长及高级管理者四条中肯的建议:

1) 大格局创造新价值;

2) 管理预期是市值管理的核心;

3) 买方愿意买单的已经不是仅仅会赚钱的公司;

4) 做一个有梦想但是不说空话的公司。

注:本文作者:国际章(微信号:13716795680):金融公关集团FPR创始人兼董事长,在上市公司投资者关系管理和市值管理领域有十四年的从业经验,服务过上百家海外资本市场上市公司和国内A股上市公司,对如何将企业发展战略转化成为资本市场估值有着丰富的实践,参与了一批迈进千亿市值上市公司的市值管理工作。

周掌柜(微信号:zhouzhanggui100):金融公关集团FPR战略顾问,云专柜社群电商CEO,生态系统竞争管理理论奠基人,周掌柜研究的“社群互联网营销”、“竞争性生态系统”、“健康泡沫市值管理”和“千亿之路上市公司市值管理”理论和模型均应用于上市公司战略咨询管理实践,译著有《业绩梯队》《人力资源成为战略性业务伙伴》等。百度“周掌柜”了解更多。

评论